$甲骨文(ORCL.US)

高質量研報,推薦看完。

替海豚寫個前言:

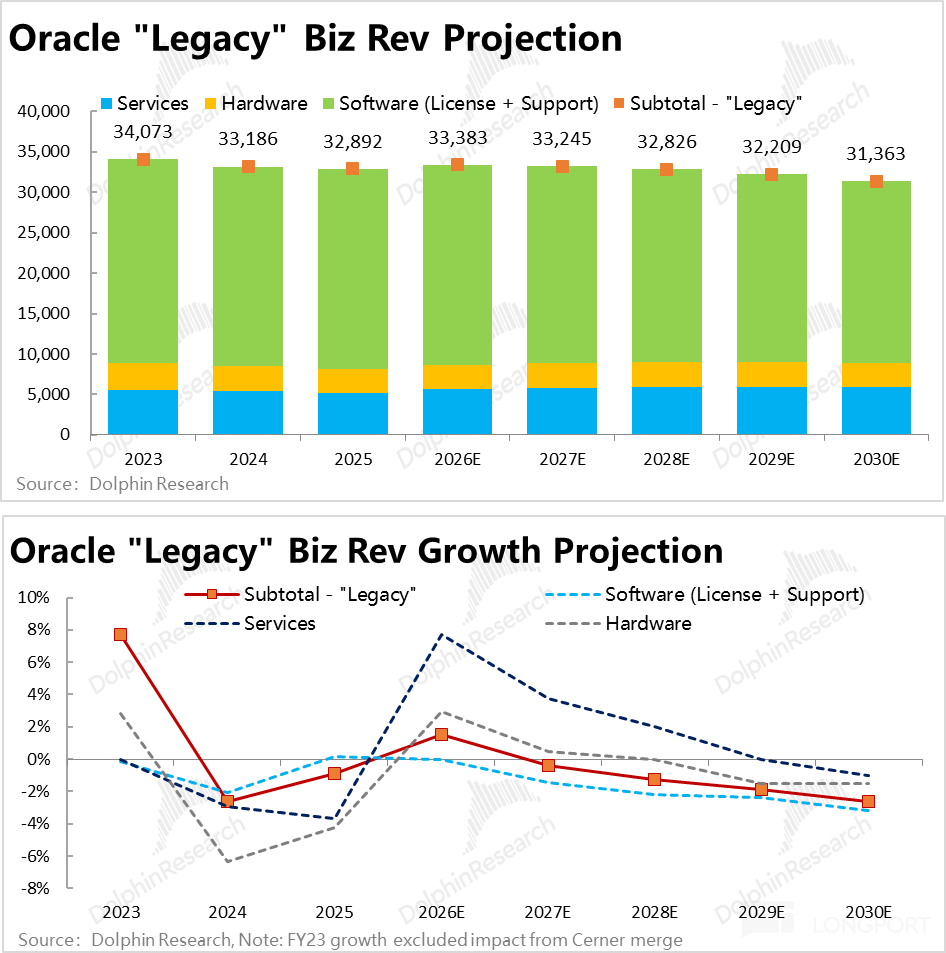

過去十多年,Oracle 一直處境尷尬,不算衰退,卻也不再是科技產業最好的增長資產。

傳統數據庫、軟件授權、維護服務和企業後台管理依然客户粘性高,貢獻穩定的高毛利與現金流。但成長性已明顯放緩。

改變 Oracle 命運的是雲計算與 AI 的雙重擠壓。

傳統雲時代,AWS、Azure、Google Cloud 持續吸收企業 IT 預算。Oracle 要是隻守數據庫和軟件,也能賺錢,但核心產品會越來越多地跑在別人的基礎設施上,定價權正逐步流向 hyperscaler。

因此 OCI 對 Oracle 意義重大,它是保護數據庫控制權、延續企業客户關係、重奪基礎設施定價權的一次嘗試。

尤其在 AI 時代,算力、電力、數據中心、GPU 集羣和長期合同開始成為稀缺資源。Oracle 終於找到了一條不必複製 Azure 或 AWS、但仍能切入核心增長敍事的路徑。

這也解釋了 Oracle 今天極端分裂的狀態。

一邊是成熟、低增長、高現金流的傳統軟件底座;另一邊是高增長、高資本支出、高負債、高不確定性的 OCI 與 AI 算力租賃業務。

OCI 可能貢獻未來大部分增量收入,也帶來巨大的資產負債表風險。

當前的爭議正來自這種分裂。多頭能看到 AI 算力需求爆發,Oracle 借大客户合同、數據庫存量和多雲合作,有望成為 AI 基礎設施重要玩家。空頭能看到 AI 算力租賃高度依賴少數大客户,前置投入巨大,一旦出現偏差,現金流與資產負債表都將承壓。

Oracle 想用傳統軟件的現金流和資產負債表,置換一張 AI 算力基礎設施時代的入場券。

這張入場券的價值,取決於幾個核心問題:OCI 的 AI 收入是否真實可持續?RPO 能否順利轉化為收入與現金流?AI 算力租賃的毛利率和 ROIC 能否覆蓋前期投入?Oracle 能否從少數大客户合同,擴展為可規模化的盈利 AI 雲平台?

Oracle:AI 算力豪賭,賠率夠了嗎?

根據海豚君對 Oracle 上篇覆蓋的分析,得出的核心判斷是--Oracle 本質上類似於一個 “大號” 的 CoreWeave。其核心看點是爆發式增長的 AI 算力需求可能推動公司的算力租賃收入數以十幾倍甚至更高的增長。而其主要問題也是 AI 需求的不確定性 vs. 確定的前置 Capex 投入和舉債投入,帶來可能 AI 破滅後公司可能出現巨大壞賬的風險。總體上,公司屬於一個確定性並不太高...

+6

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。