你來看看財報數據@sunshine5217

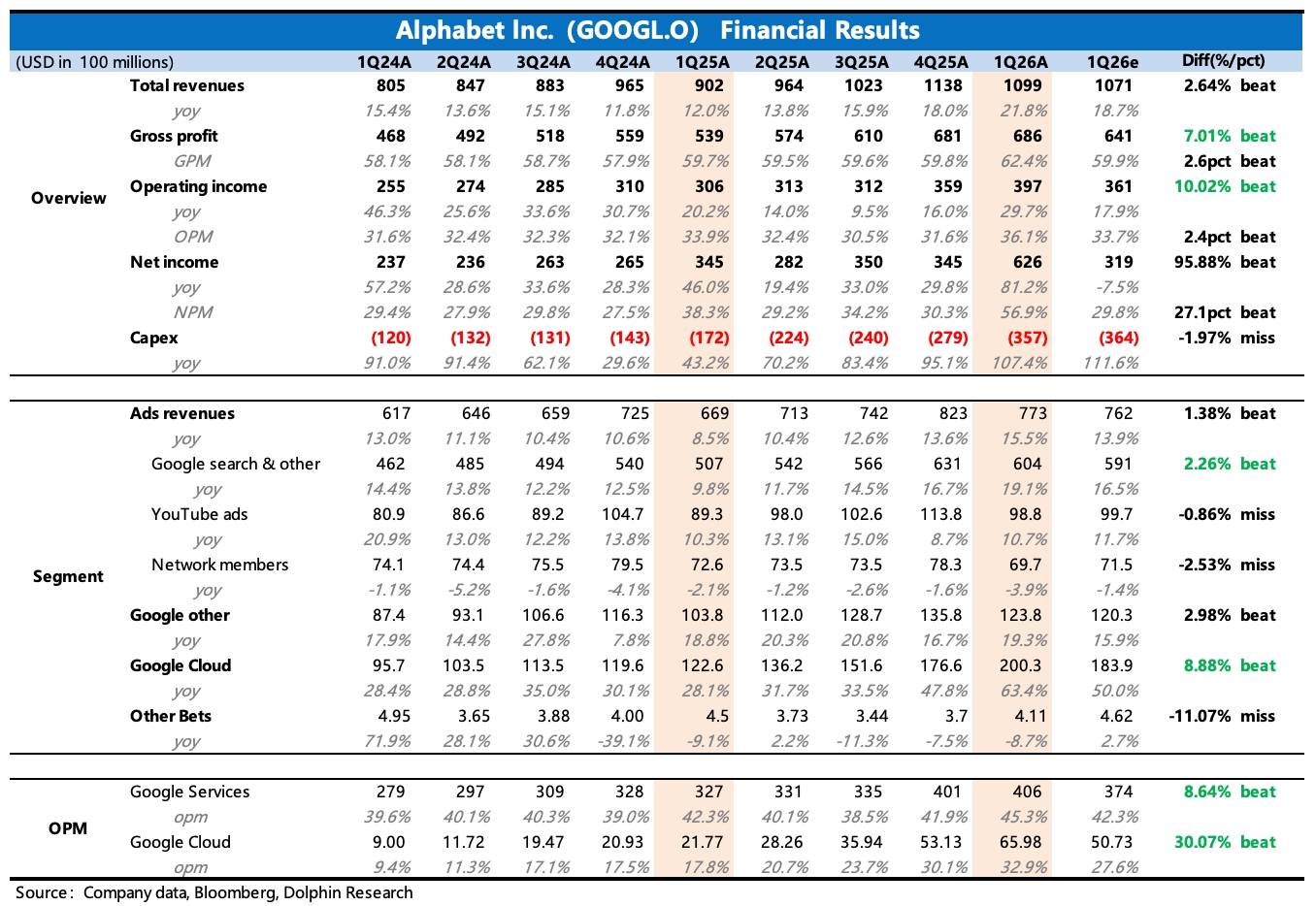

谷歌 1Q26 火線速讀:一季度業績除了 YouTube 廣告表現平平和聯盟廣告繼續承壓外,重要指標基本都 beat。

其中最關鍵的雲業務表現非常亮眼,不僅收入達標買方預期、利潤率超預期,在手積壓訂單規模的增長更是恐怖如斯,環比幾乎翻倍,足見企業端 AI 需求的火爆,以及谷歌自身的全棧技術優勢。

1、雲業務又 “炸” 了:當期收入 200 億,增長 63%,在更樂觀的買方視角(+60%)也是一個小驚喜的表現,遠好於同行。

關鍵是,目前積壓訂單有 4620 億,比去年末的 2400 億幾乎翻倍增長,這裏面大頭是雲合同,小部分是 TPU 硬件直銷(給客户自建數據中心)。淨增的 2200 億中,Anthropic、Meta 大概率是貢獻主力,同時新籤的十億級別的大單也不少。

雄厚的在手訂單,加上剛發佈沒多久的第八代 TPU,和更完善的 AI 基礎設施解決方案,至少 1-2 年收入的高增長基本無憂(一半訂單兩年內確認為收入)。

與此同時,創收的質量也非常高,雲業務經營利潤繼續提高到 33%,比市場預期得表現更好。除了印證目前的 AI 行業供不應求外,這裏可以體現谷歌全棧技術鏈帶來的成本優勢,以及在企業端 AI 需求上,從賣算力到賣方案的轉型過程中,打開產品商業價值空間。

公司也特別提及,去年 Q4 推出的 Gemini Enterprise 在一季度展勢頭強勁,其每月活躍付費用户數環比增長了 40%,以及通過客户直接 API 調用,每分鐘 Token 處理量也從去年底的 100 億猛增到 160 億。

2、搜索很穩:收入增長 19%,就算可能有不到 2pct 的匯率順風,環比上季度也未見放緩。這裏面體現的是,一方面內外部的 AI 侵蝕影響還不大,短期還在享受 AI 帶來用户搜索量上升、推動轉化效果的紅利;另一方面則印證一季度美國宏觀不弱、冬奧會推動品牌營銷的行業情況。

3、YouTube 廣告回暖慢:YouTube 的廣告收入再次 miss 一致預期,屬於是在長視頻生態中融入短視頻來順應行業轉型時必經的調整期。傳統長視頻貼片廣告市場競爭也變得激烈,Netflix、Disney 以及 Amazon Prime 各家近兩年都在加大推進廣告支持套餐,而 Shorts 因為面臨更強的短視頻對手 Reels 和 Tiktok,短期內還起到彌補長視頻增長缺口的作用。

4、其他付費訂閲恢復強勁:谷歌其他收入增速 19%,從上季度因為 Pixel 銷售週期的擾動走出來了。管理層披露,YouTube 和 Google One 是推動訂閲會員增長至 3.5 億,環比淨增 2500 萬。

5、Capex 略有提高:今年的 Capex 指引從 1750-1850 億小幅提高到 1800-1900 億,也就是同比翻倍增長。目前 Q1 確認 357 億,同比增加 107%,略微少於一致預期的 364 億。但強勁的需求決定了 Capex 擴張勢頭難減,管理層預計 2027 年仍將顯著增長。

6、利潤的窗口期紅利:一季度經營利潤率爬到 36%,同比提升 2pct,主要就是毛利率的提升帶來,經營費率同比略微提高 0.5%。

短期而言,AI 需求已經持續兑現並很快形成了越來越重要的增長支撐作用,但與此同時從去年下半年開始重新加速、今年預計翻倍的 Capex 投入還在逐季納入折舊,因此這裏面會因為供需極不平衡存在一個利潤率提升的短期窗口。

反之,預計下半年開始,高投入對利潤改善的壓制影響也會顯現,除非當下的景氣度和供需缺口繼續擴大,使得雲廠商有更高的提價空間。

7、回購暫停,分紅略有增加:因為高投入,為了保證有充足的現金流用於靈活投入(包括內外部的投資),所以一季度收購暫停了,並且 Q1 還發債融資了。但少量的分紅,今年起同比增長 5%,但分紅收益佔比太少了,聊勝於無。$谷歌-A(GOOGL.US) $谷歌-C(GOOG.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。