2025社區十大人物

2025社區十大人物AI 浪潮下,硬件和軟件是螺旋上升的

PLTR 財報延續了連續 10 個 Q 的 beat,美國客户增長強勁,產品方面也推出了 AI FDE,在美國市場實現了單位員工創造收入的高峰,基本面上沒什麼好擔心的,我想從機構持倉及資金輪轉角度聊聊我觀察到的現象:

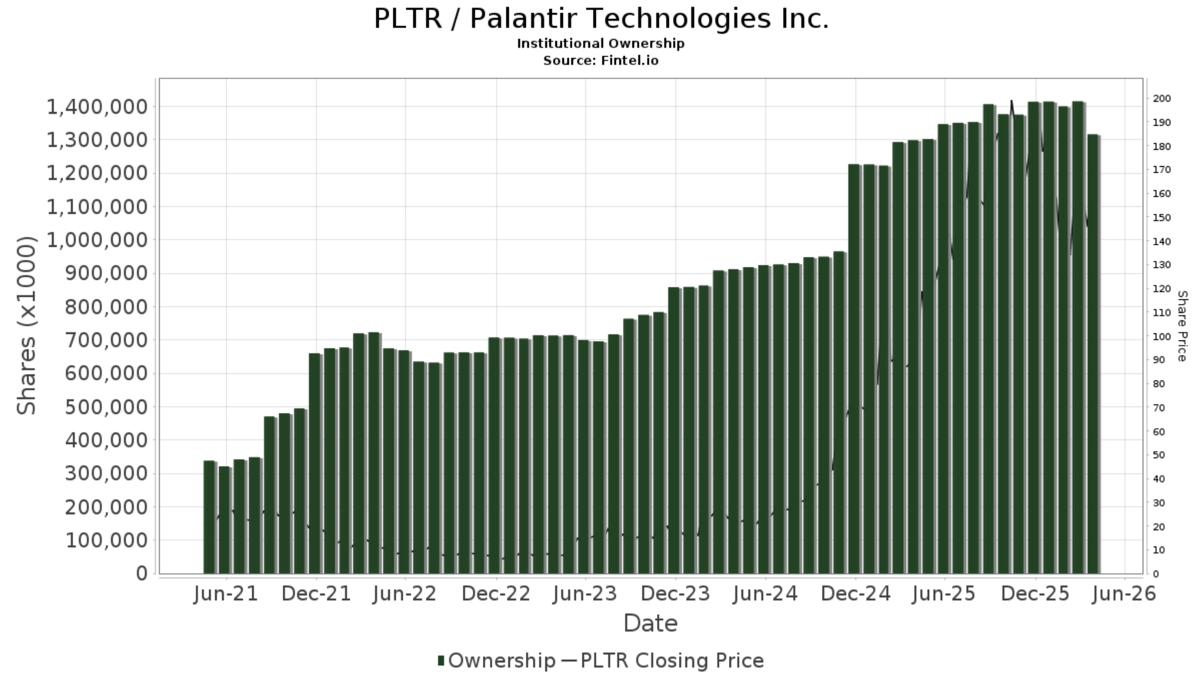

從 Q1 開始,PLTR 的機構持倉比例在經歷將近 5 年的上漲後趨勢平穩,在 Q2 出現了顯著下滑,這伴隨着自 26 年初軟件股估值受打壓,存儲等 AI 硬件一路高漲。PLTR 的機構持倉下降也代表了主動基金對於軟件板塊的降權和減配,從交易額上看,去年 TSLA、NVDA、PLTR 是交易額 Top5 的常客,現在交易額 Top 變成了美光和閃迪。如果 Q1 市場還在懷疑,那麼 Q2 機構已經開始 fomo,同時隨着存儲硬件板塊的市值增長,也增加了公司在納指 100 和標普 500 的權重,在下次指數權重調整時又會帶來更多跟隨指數的被動資金流入。這種板塊趨勢一旦確定,是不會輕易扭轉的,在這種大背景下,再好的軟件個股業績,也被放在被挑戰的語境下,這就是軟件股目前尷尬的現狀

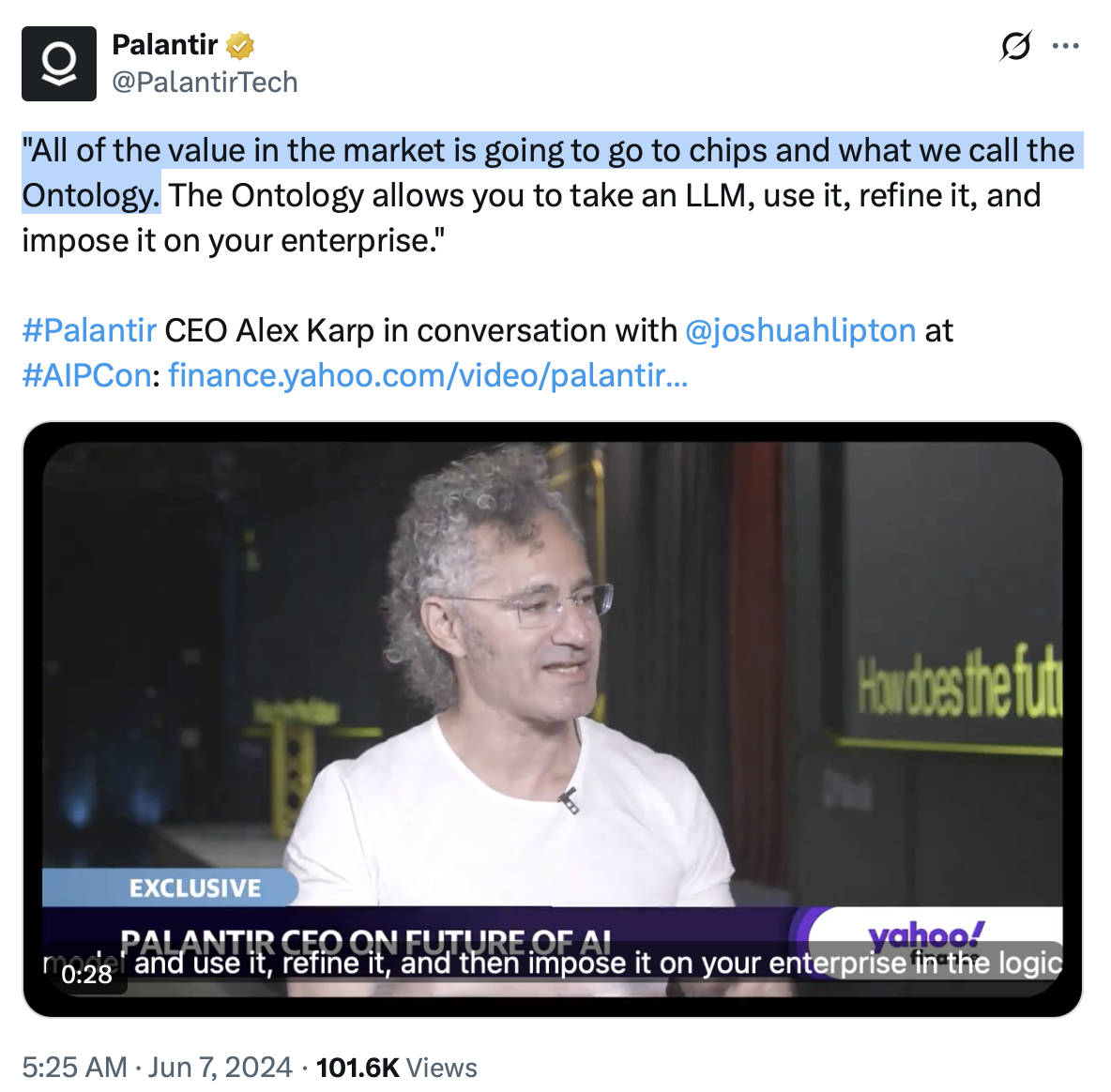

但 PLTR 又不同於一般的軟件股,PLTR 有着獨特的不可替代性,即便如今板塊輪動,我也絲毫不懷疑 PLTR 將在未來衝向萬億市值的潛力,Karp 在 24 年股東信上曾經説過” All of the value in the market is going to go to chips and what we call the Ontology.“ 硬件要實現更廣泛的商業價值還是要通過軟件落地商業場景,在 AI 浪潮下,我認為二者是螺旋上升的,這也是我依然看好 PLTR 的邏輯

$Palantir Tech(PLTR.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。