$諾基亞(NOK.US)

NOKIA 26Q1 財報:光網絡業務強勢增長 20%

核心信息提煉:

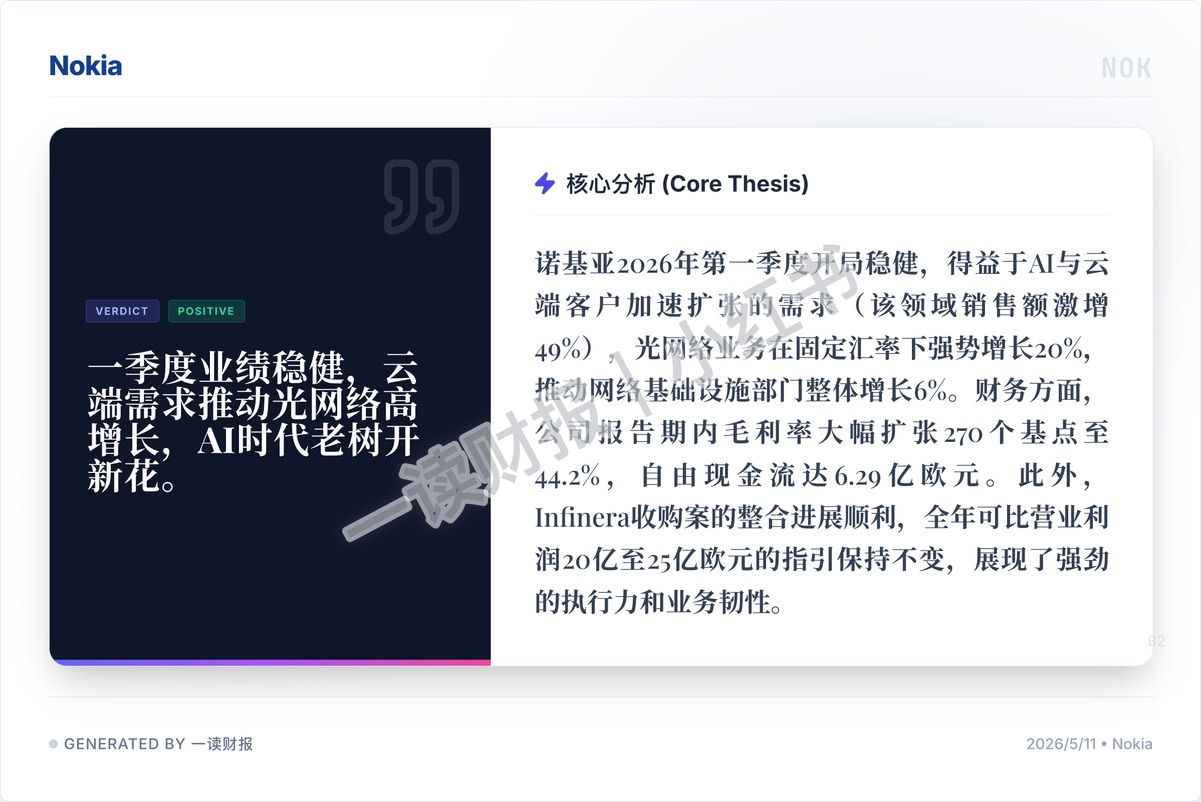

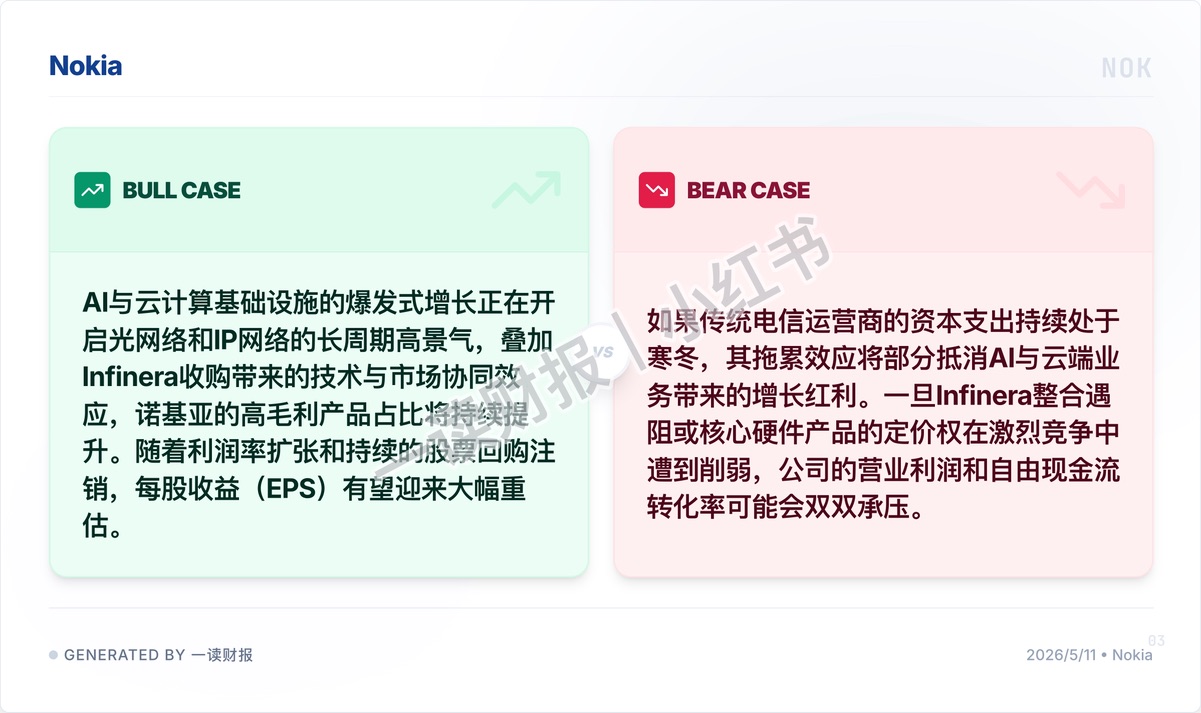

1.AI 與雲端需求爆發,驅動光網絡 “老樹發新芽”:諾基亞早已不再是面向 C 端的手機廠,而是底層網絡的基建服務商。得益於 AI 與雲端客户加速擴張的剛性需求,該領域銷售額同比激增高達 49%,推動光網絡業務在固定匯率下強勢增長 20%。在 AI 算力集羣互聯的超級週期裏,諾基亞精準踩中了這波長週期的景氣紅利。

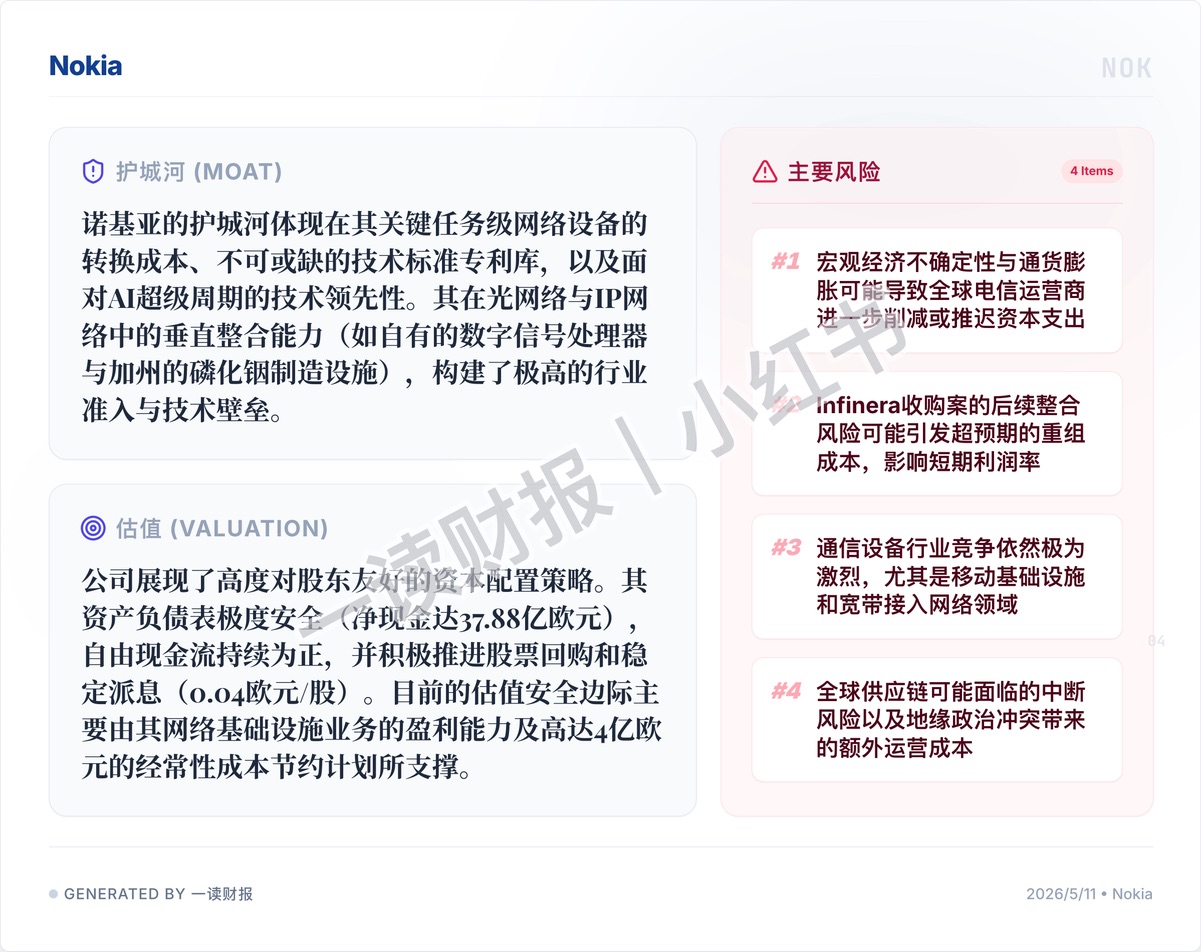

2.毛利率大幅擴張與深厚的技術護城河: 公司期內毛利率大幅擴張了 270 個基點至 44.2%,展現了強悍的盈利質量。這種高毛利的背後,是其不可或缺的技術標準專利庫,以及在光網絡與 IP 網絡中的垂直整合能力(如自有的數字信號處理器與加州的磷化銦製造設施)。極高的行業准入與技術壁壘,賦予了它在 AI 超級週期中的定價權。

3.安全的資產負債表與卓越的股東回報: 從防守端來看,諾基亞堪稱價值投資者的 “避風港”。公司淨現金高達 37.88 億歐元,自由現金流(FCF)持續為正(單季達 6.29 億歐元)。在如此厚實的現金壁壘支撐下,管理層積極推進股票回購和穩定派息(0.04 歐元/股)。這種資本配置策略,將為其長期的每股內在價值提供極其堅實的底盤。

4. 傳統電信運營商的 “資本支出寒冬”: 諾基亞的業務結構呈現出明顯的 “冰火兩重天”。雖然 AI 與雲端業務狂飆,但傳統的宏觀經濟不確定性與通脹壓力,正導致全球傳統電信運營商(Telcos)進一步削減或推遲資本支出(Capex)。如果傳統基本盤的拖累效應過大,將可能抵消掉 AI 業務帶來的增長紅利,導致總營收陷入停滯。

5. Infinera 併購的重組陣痛與行業競爭: 雖然 Infinera 的收購案在戰略上極具協同效應,但在實際落地中,後續的整合風險極可能引發超預期的重組成本,進而短期衝擊利潤率。此外,通信設備行業(尤其是移動基礎設施和寬帶接入)競爭依然極其慘烈。一旦核心硬件產品的定價權在內卷中遭到削弱,公司的營業利潤和自由現金流轉化率將面臨雙重承壓。

AI 與雲計算基礎設施的爆發式增長正在開啓光網絡和 IP 網絡的長週期高景氣。投資諾基亞本質上是買入了一張 “相對安全的固收底盤” 外加一張 “AI 光網絡爆發的看漲期權”。

圖源:一讀財報,提供財報原文下載

#美股財報 #價值投資 #諾基亞 #NOK #光網絡 #AI 算力 #通信基建 #基本面分析 #一讀財報

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。