$阿里巴巴(BABA.US)

阿里 26 財年 Q4 及全年:百億回購,大舉投入 AI

核心信息提煉:

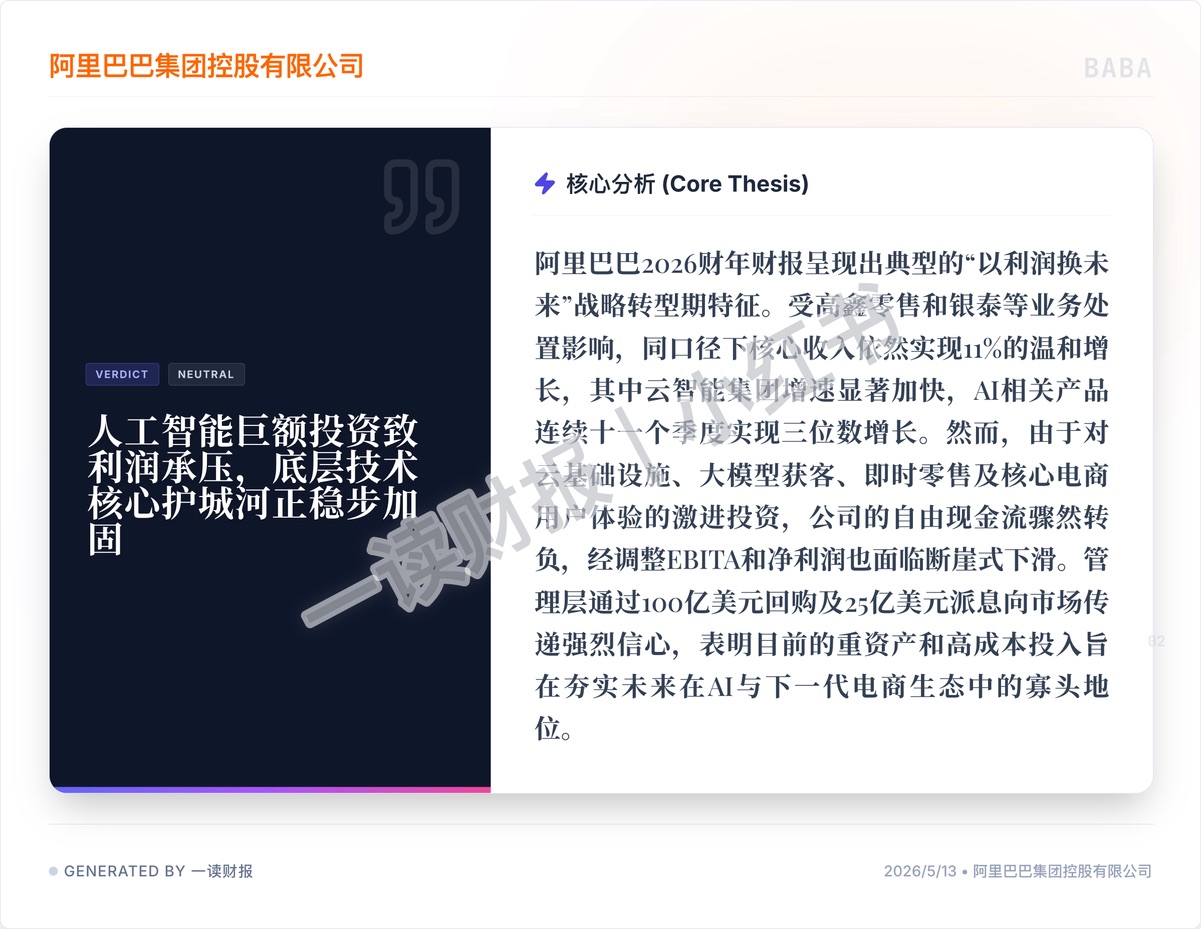

1.AI 基建影響當期現金流:阿里正經歷極其痛苦的 “以利潤換未來” 轉型期,為搶佔 AI 基礎設施與大模型高地,龐大的資本支出直接擊穿了傳統的現金流模型,反映出 MaaS 時代極度燒錢的重資產特質。

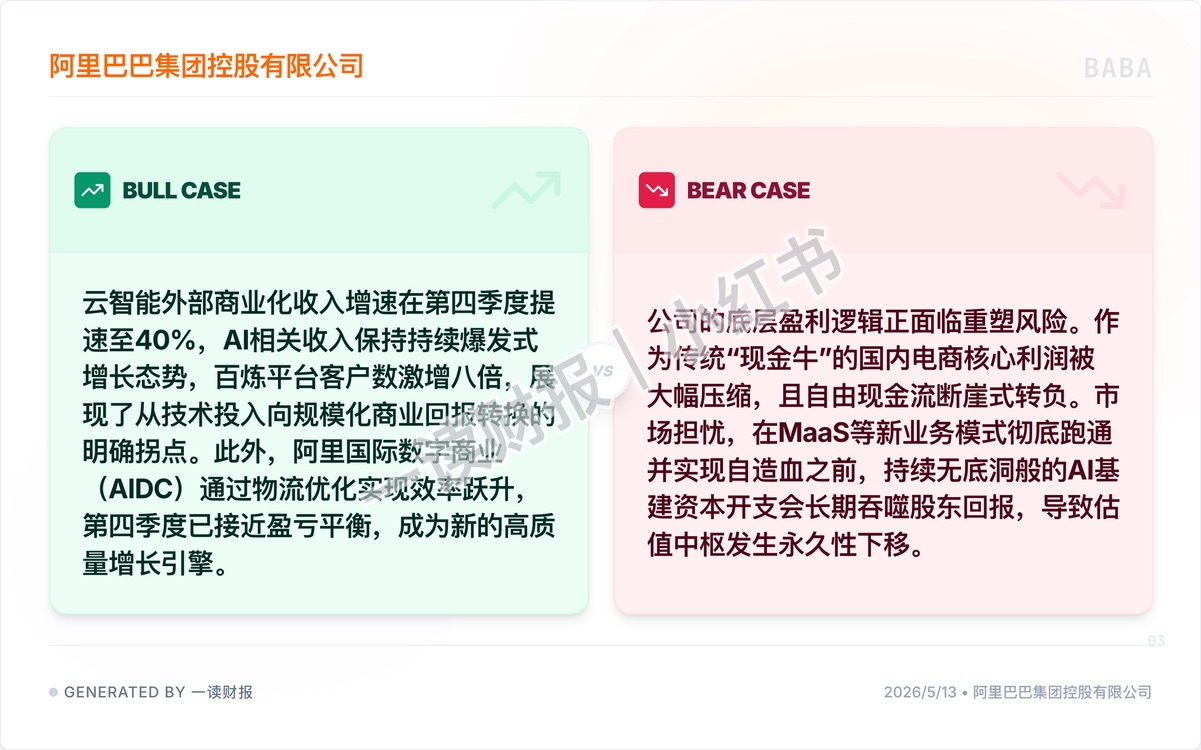

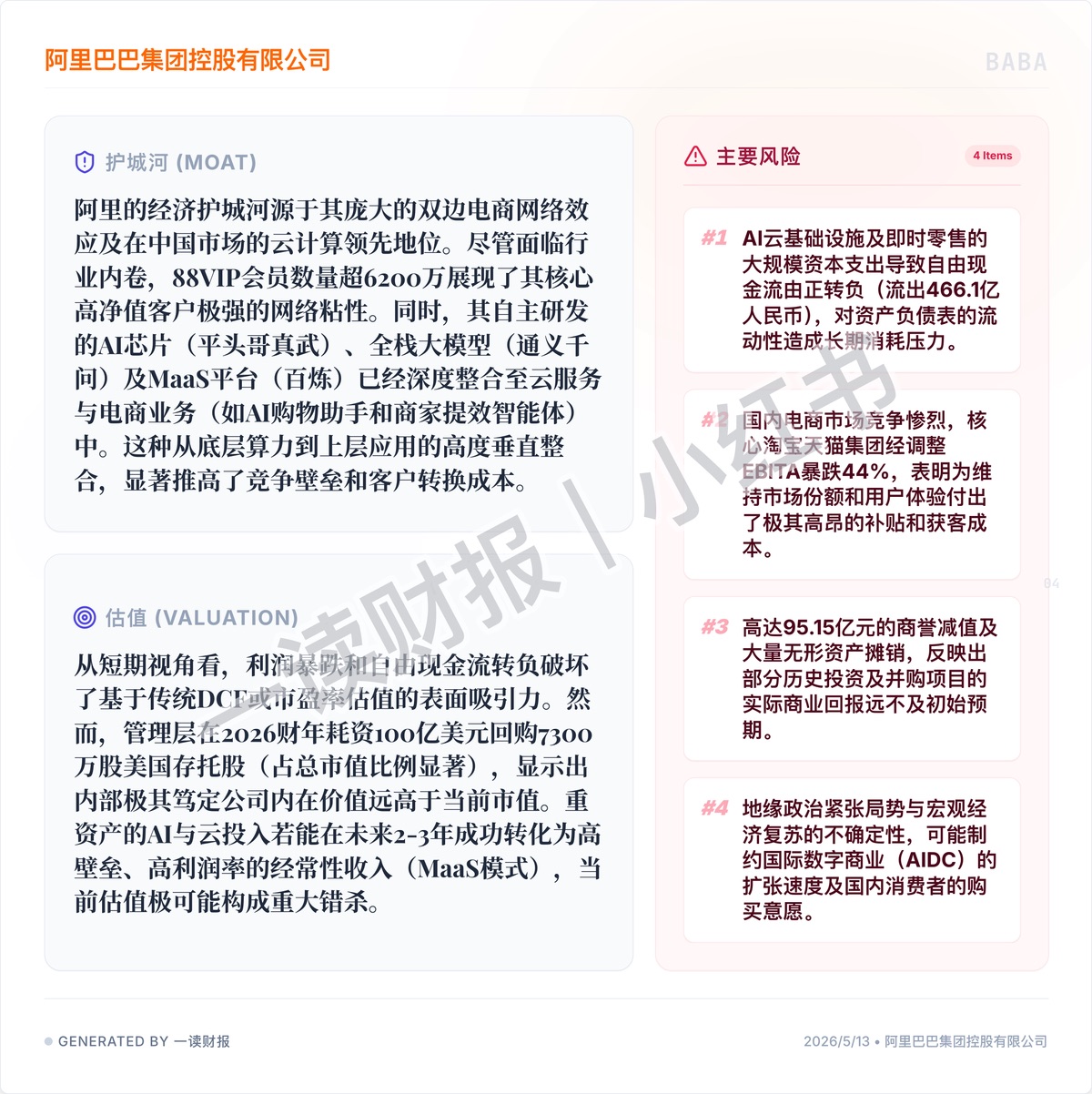

2.淘天深陷價格戰,核心利潤慘烈承壓:傳統 “現金牛” 正在失血。國內電商市場內卷加劇,核心淘天集團調整後 EBITA 跌 44%。為了維持市場佔有率和用户體驗,公司付出了極其高昂的補貼與獲客成本,短期內對整體盈利中樞形成嚴重壓制。

3.雲智能迎商業拐點,AI 引擎全面爆發:陰霾中的最大亮色來自雲端。雲智能外部商業化收入在第四季度增速提至 40%,AI 相關產品連續 11 個季度三位數增長,百鍊平台客户激增 8 倍。底層技術投入正實質性轉化為商業回報,AI 雲計算正取代傳統電商成為新的高質量增長極。

4.百億美金回購強硬託底:在淨利潤下滑和現金流轉負雙重破壞傳統 DCF 估值模型的背景下,管理層直接祭出 100 億美元回購與 25 億美元派息的 “真金白銀”。這一極具進攻性的資本配置動作,不僅為財務數據承壓託底,更向市場強硬傳遞了自身被嚴重低估的信號。

5.鉅額減值出清包袱,國際業務逼近打平:高達 95.15 億元的商譽減值及無形資產攤銷,是一次針對歷史低效投資和併購的 “財務大洗澡”。與此同時,阿里國際數字商業(AIDC)通過物流優化實現效率躍升,Q4 已接近盈虧平衡,正穩步打開海外市場的第二增長曲線。

阿里巴巴正處於徹底打破舊有電商舒適區的血火蜕變中,其底層邏輯已從 “流量收租” 全面轉向 “AI 基建”,當下的利潤犧牲與負現金流,正是為換取下一代 MaaS 生態霸權所支付的昂貴門票。

#美股財報 #阿里巴巴 #BABA #電商生態 #AI 生產力 #硬科技商業 #商業模式 #財報一圖流 #港股財報 #研報解讀 #一讀財報

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。