消费融冰?新年能否转运

今日统计局发布了 2023 年最后一个月的宏观经济数据,乍看之下消费数据仍是全面的增速放缓 &不及预期,但剔除去年混乱的基数影响后,海豚投研发现消费看起来反而出行了边际改善的迹象。

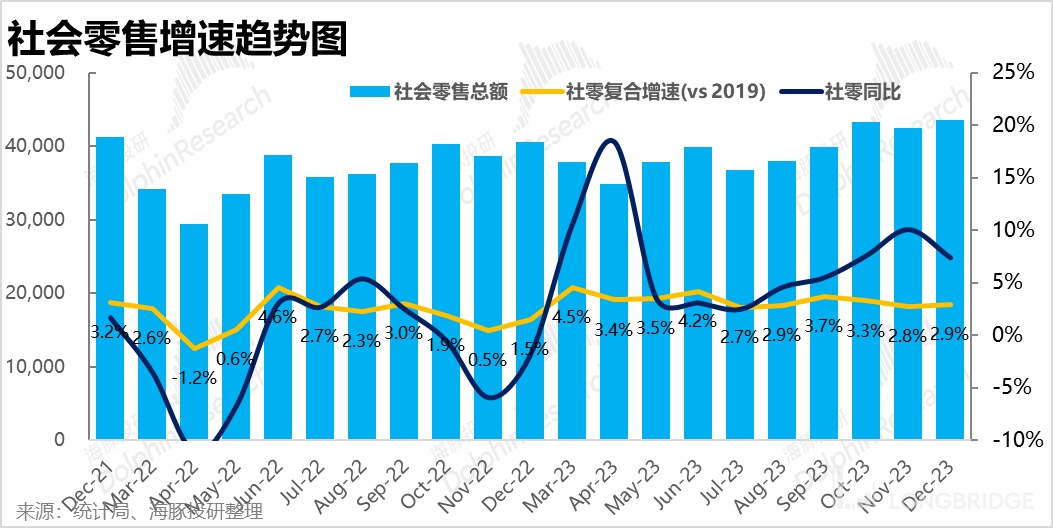

1. 社零虽仍弱,但有边际改善的迹象

首先整体零售大盘上,国内 12 月份社零总额约 4.36 万亿,全年总额约 47.2 万亿。虽单月同比增速环比由 10.1% 下滑到了 7.4%,但剔除去年基数影响,按基于 2019 年和 2021 年的多年复合增速来看,本月社零总额的增速为 2.9% 和 2.7%,但较上月复合增速都是环比改善的。换言之,虽不能否认绝对增速仍很差,但至少没有变差而是边际改善了。

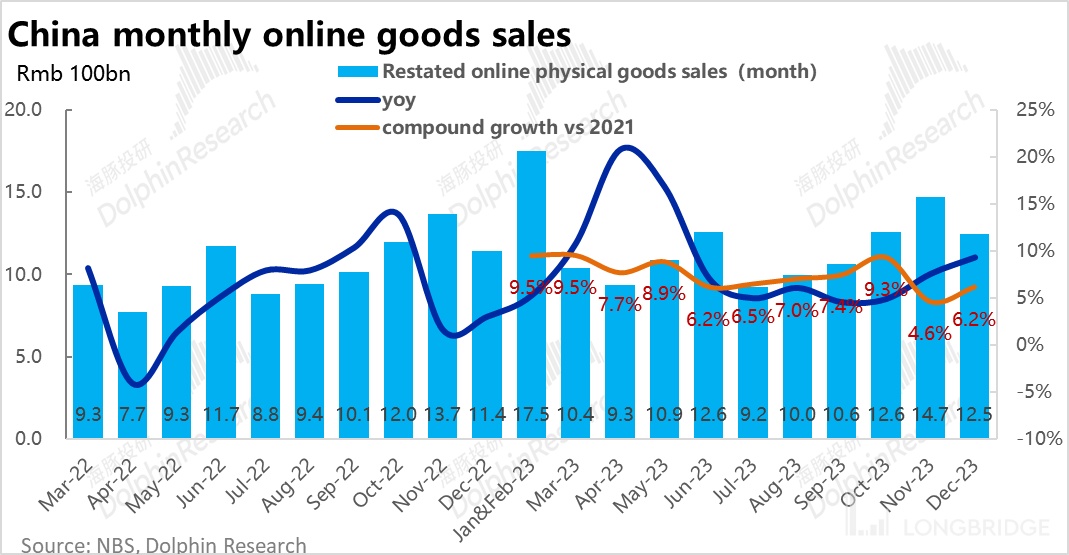

2、线上零售渗透率止跌,线上至少不跑输了

相比社零大盘看似变差,实际边际改善,线上零售的改善趋势则更加明显。12 月线上实物零售的同比增速继续走高,剔除基数影响看 2021 至今的 cagr 增速也从谷底边际改善到了 6.2%。

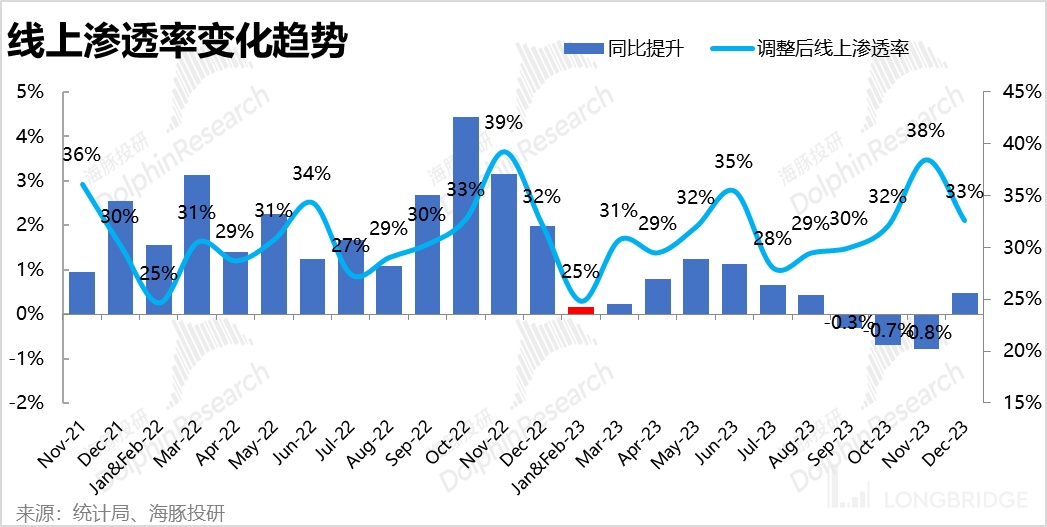

如果说 cagr 的改善幅度可能不够显著,那从线上零售渗透率,可以看到在连续三个月同比下降后,12 月线上渗透率重新同比提升了 0.5pct。这标志着去年因疫情导致的线上零售高基数问题基本过去了。

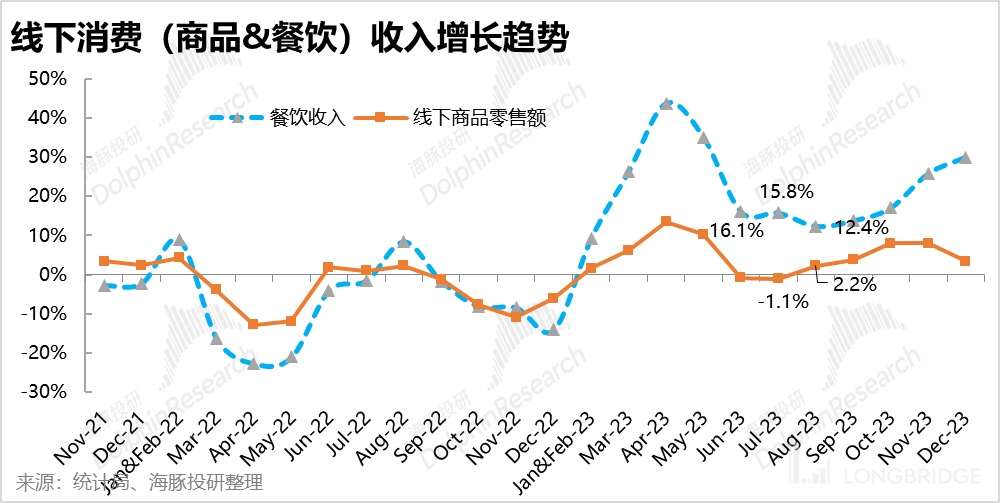

3. 线下消费有喜有忧

至于餐饮消费和线下零售,可以看到餐饮的绝对增速继续明显跑赢,线下实物零售仍挣扎在 0 增长边缘。但从边际变化的角度,明面上餐饮消费增长提速,而线下零售边际回落。但结合 21 年和 19 至今复合增速看,12 月餐饮消费支出增长环比略有回落。而线下实物消费环比增速是有边际改善迹象的。

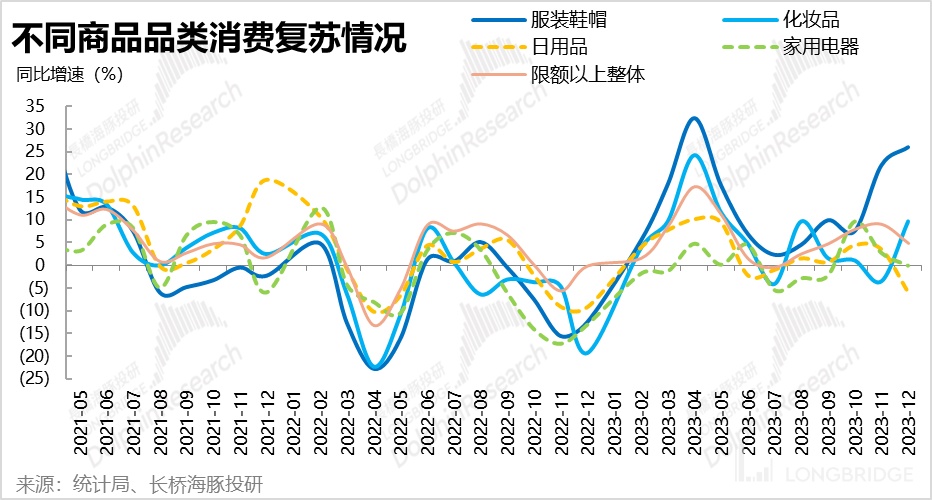

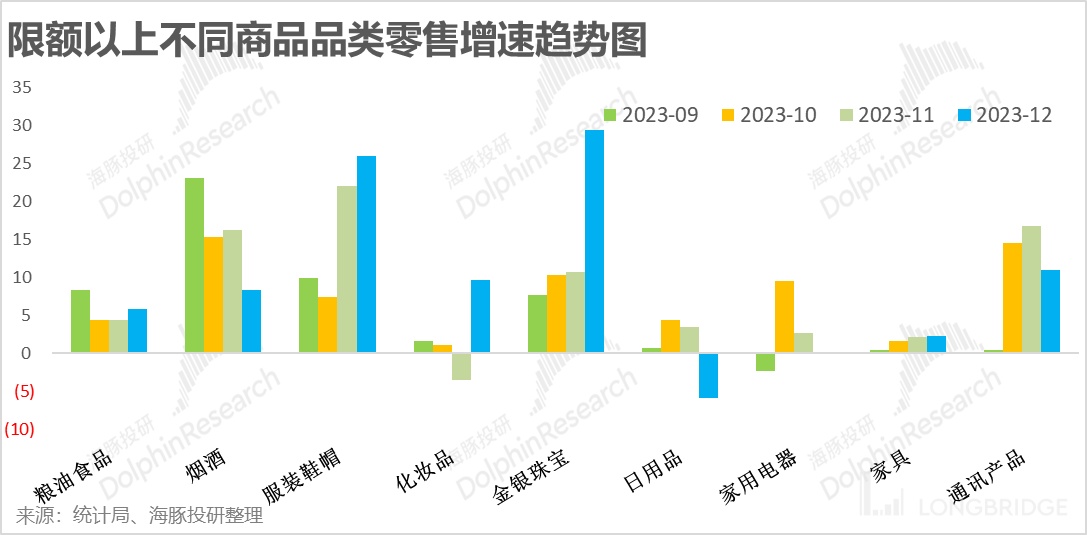

4. 去年低基数下,这个春节可选消费能否回春?

分品类来看,12 月可选的服装鞋帽、化妆品和金银珠宝同比增速进一步拉高,在去年春节受疫情干扰下,今年春节能否促进可选商品消费明显回暖值得关注。但同为可选且节假日期间经常消费的烟酒则增长持续下滑,同样值得关注原因。

<全文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.