数据中心表现亮眼,迈威尔 Q1 营收和指引均超预期

摘要:迈威尔科技 5 月 27 日发布 2023 财年一季度业绩,一季度营收达到创纪录的 14.5 亿美元,环比增长 8%,同比增长 74%,超市场预期的 14.3 亿美元;公司预计第二季度营收为 15.15 亿美元,高于市场预期的 14.9 亿美元;得益于数据中心终端市场的强劲表现,预计二季度将维持继续高速增长,预计中点收入将环比增长 5%,同比增长 41%。受到财报亮眼消息刺激,迈威尔盘前大涨 5%。

营收超预期, 利率再创新高

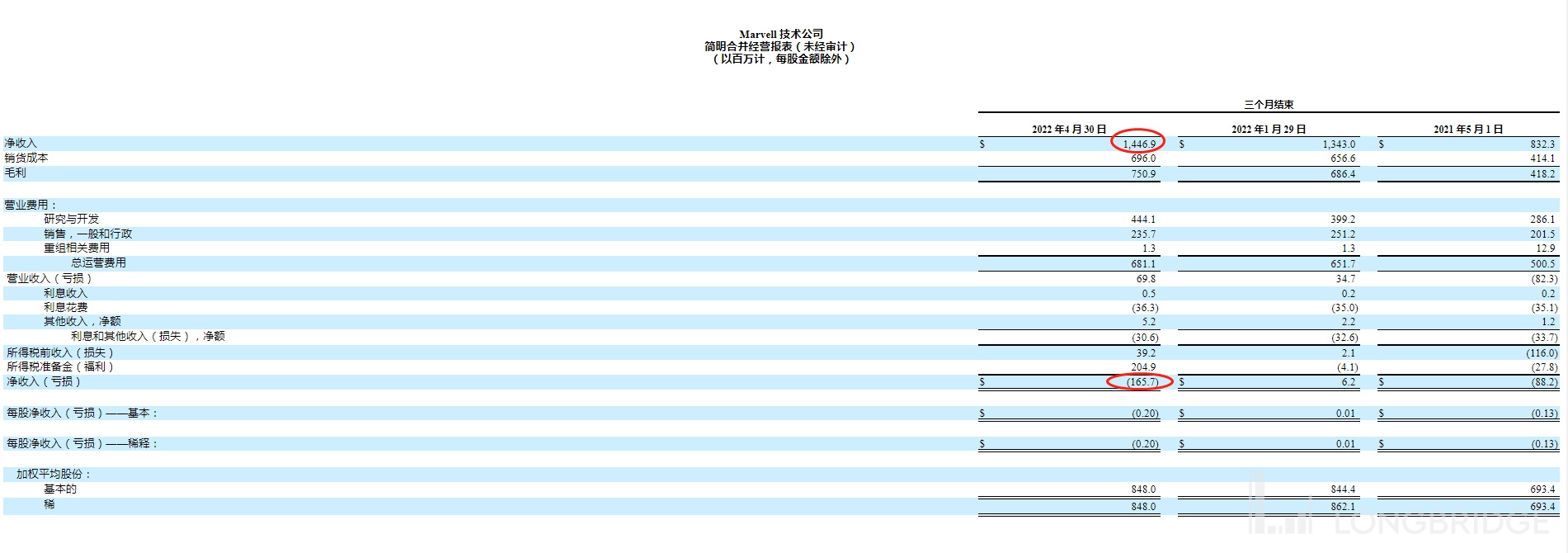

迈威尔科技 2023 财年第一季度的营收达到创纪录的 14.5 亿美元,环比增长 8%,同比增长 74%,超市场预期的 14.3 亿美元。调整后每股盈余 52 美分,超市场预期的 51 美分。单季度 NON-GAAP 毛利率为 65.5%, 实现净利 4.48 亿美金,这是由丰富的产品组合推动的又一记录。GAAP 准则下,毛利率为 51.9%,净亏损 1.66 亿美元。

非 GAAP 运营费用为 4.35 亿美元,反映了研发人员人数和项目费用的增加,以在我们所有的数据基础设施终端市场上执行设计胜利。鉴于摆在我们面前的巨大机会,我们计划继续投资于研发,同时保持运营支出增长远低于收入增长以推动我们的长期目标。GAAP 营业收入为 7000 万美元,我们实现了创纪录的非 GAAP 营业利润 5.12 亿美元,同比增长 123%,我们的非 GAAP 营业利润率为 35.4%。

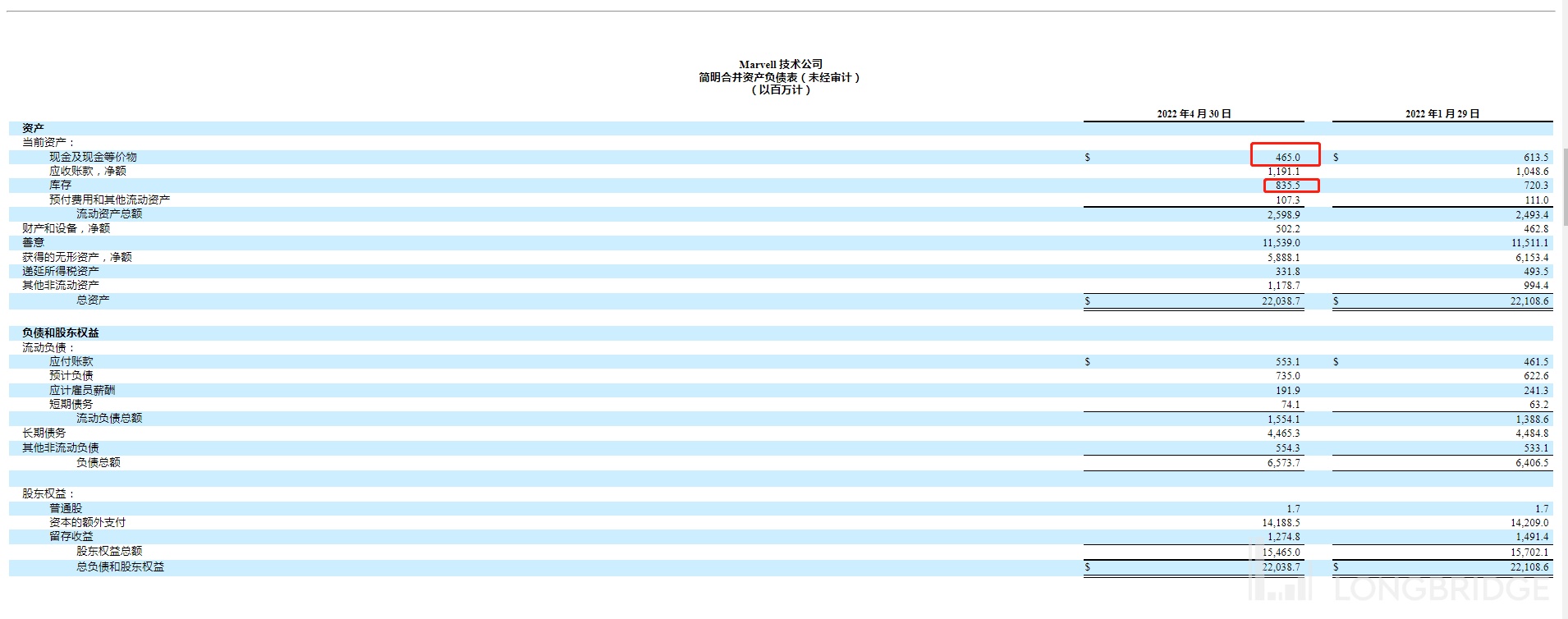

第一季度,GAAP 每股摊薄亏损为 0.20 美元。非公认会计准则每股摊薄收益为 0.52 美元,同比增长 79%,大超预期。来自运营的现金流为 1.95 亿美元。截至第一财季末,公司的现金和现金等价物为 4.65 亿美元,我们的长期债务为 45 亿美元。不过需要注意风险的是迈威尔科技毛利率和营业利润率却在稳步下降。由于并购交易活跃, 库存增加,资产周转率下降,财务杠杆率上升,现金流也在减少。

核心业务分析

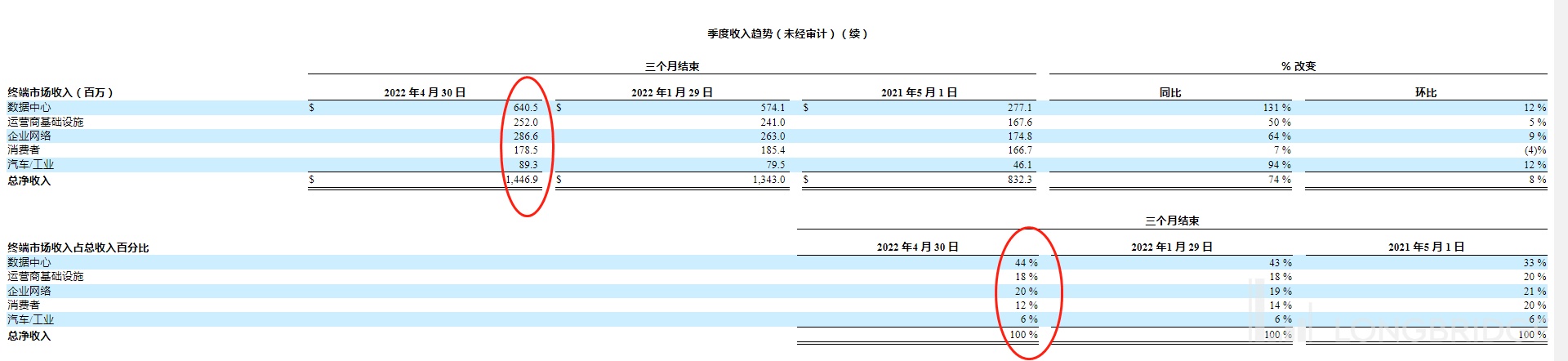

迈威尔科技的核心业务主要是产品解决方案五个必不可少的大型终端市场:(i) 数据中心、(ii) 运营商基础设施、(iii) 企业网络、(iv) 消费者和 (v) 汽车/工业。数据中心是我们最大的终端市场,占合并收入的 44%。企业网络紧随其后,占总收入的 20%,其次是运营商基础设施,占 18%。消费增加了 12%,汽车工业增加了 6%。

数据中心实现收入 6.4 亿美金,同比大增 131%,环比增长 12%,成为最大的收入来源;运营商业务实现收入 2.52 亿,同比增 50%,环比增长 5%;企业网络实现收入 2.87 亿,同比大增 64%,环比增长 7%;消费者业务实现收入 1.79 亿,同比增 7%,环比下降 4%;汽车/工业实现收入 0.8953 亿美金,同比大增 94%,环比增长 12%;除了数据中心表现亮眼之外,在云、5G 和汽车领域独特的长期增长动力将继续帮助推动可持续的长期增长。

数据中心需求强劲

数据中心实现收入 6.4 亿美金,同比大增 131%,环比增长 12%,成为最大的收入来源;Canalys 最新数据显示,2022 年第一季度,全球云基础设施服务支出同比增长 34%,达到 559 亿美元,较上一季度增加了 20 亿美元,较 2021 年第一季度增加了 140 亿美元。三大云服务厂商亚马逊、微软、谷歌云受益于云计算采用率的增加和使用规模的扩张,总支出占全球用户支出的 62%,同比增长了 42%。随着数字化的加速和科技巨头加大云计算的投资,数据中心有望加速增长。迈威尔科技依靠移动市场提供的是 Arm 服务器芯片而持续受益。

5G 推动运营商基础设施细分市场增长

运营商业务实现收入 2.52 亿,同比增 50%,环比增长 5%;据 IHS 预测,随着 5G 网络的继续部署,2022 年 5G 设备市场将增长 22.6%。对此, Gartner 估计 5G 网络的份额将从 2020 年的 10% 增加到 2024 年的 60%。一季度由于俄乌战争、疫情反复、美国通胀等因素的影响,消费端需求下滑,迈威尔科技 5G 收入增速有所下滑,随着市场环境好转,预计将持续受益。

智能驾驶推动汽车收入大增

一季度迈威尔汽车收入同比大增 94%,环比增长 12%。据报道,随着摄像头系统和信息娱乐领域的应用越来越多,预计 2016 年的以太网节点数量将在 2020 年超过 2 亿个。2022-2025 年将是 L3 级智能汽车集中落地的大年,行业渗透率有望从 2021 年的 1% 提升至 2025 年的 10%,汽车智能化趋势开始加速。

二季度指引亮眼

得益于数据中心终端市场的强劲表现,预计二季度将维持继续高速增长,预计中点收入将环比增长 5%,同比增长 41%。GAAP 毛利率预计为 49.6% 至 51.9%。Non-GAAP 毛利率预计为 65.0% 至 65.5%。GAAP 运营费用预计约为 6.69 亿美元。非公认会计原则的运营费用预计约为 4.35 亿美元。基本加权平均流通股预计为 8.53 亿股。稀释加权平均流通股预计为 8.62 亿股。GAAP 摊薄后每股收益预计为每股 0.06 美元 +/- 0.04 美元。非 GAAP 摊薄后每股收益预计为每股 0.56 美元 +/- 0.03 美元。

从迈威尔一季度电话会议里,迈威尔对公司各个业务进行分析和指引。其中数据中心预计将继续维持高速增长,二季度同比增长约 50%。5G 的增长,加上 Marvell 产品部署在多个基站的提升,继续推动该城终端市场的强劲增长,5G 预计将保持 40% 左右的强劲增长。在 2023 年财季,终端服务专注于提高我们向企业网络客户提供更多产品的能力,以帮助他们满足他们不断增长的需求。公司预计企业网络市场终端对我们产品的需求将持续改善。预计收入将按全年增长 45% 左右。Marvell 设计高速汽车技术在汽车中的持续使用增加,预计二季度预计汽车相关的收入将增长一倍以上。至于消费者市场低迷,公司预期收入连续下降,并持平。

总结

我看好迈威尔科技云计算、人工智能、电动汽车、工厂自动化和网络等趋势的推动,而在数字中心芯片、车载芯片等领域的长期机会,迈威尔科技正是在这些关键领域都进行了深度的布局。随着 Marvell 的增长受到新产品和市场收益的推动,并且公司的绝大部分收入完全来自基础设施市场,Marvell 的收入应该比同行更好地免受半导体或云库存消化的任何时期的影响。不过需要注意风险的是迈威尔科技毛利率和营业利润率却在稳步下降。由于并购交易活跃, 资产周转率下降,财务杠杆率上升。

迈威尔科技通过收购也取得了不错的化学反应,华尔街分析师预计 MRVL 在 2023-2024 财年的两年收入复合年增长率为 +25%,从迈威尔科技的财报我们可以看到,数据中心仍然是 2022 年高速增长的赛道之一,迈威尔依然维持,而随着 5G、汽车收入的增长,预计迈威尔科技将持续受益,数据中心 AMD、英伟达、迈威尔均取得了不错的成绩,值得大家重点关注。

$Marvell Tech(MRVL.US)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.