资产负债表解析:洞悉企业财务状况

掌握如专业投资者般解读资产负债表。本指南全面解析资产、负债与所有者权益,助您深入评估企业财务健康状况。

要点速览(TL;DR):

资产负债表是一张财务快照,反映公司在某一时点上所拥有的资产(Assets)、所负的债务(Liabilities)以及净资产(股东权益,Equity)。学会阅读资产负债表,能够帮助投资者在投资前全面评估企业的财务健康状况、流动性及偿付能力。

当你考虑投资一家企业时,理解其财务稳健性至关重要。尽管股价波动和盈利报告更受追捧,资产负债表才是判断公司基础是否稳固的根本。对于活跃于新加坡、美国和香港市场的投资者来说,掌握资产负债表分析,是助力明智决策的核心技能。

本指南将细致拆解资产负债表的结构,解释核心财务指标,并教你如何利用这份报表评估企业的稳健性与成长潜力。

什么是资产负债表?

资产负债表是企业三大主要财务报表之一,其他两份为利润表和现金流量表。它反映公司在某一特定时间点(通常为财年或财季末)的财务状况。

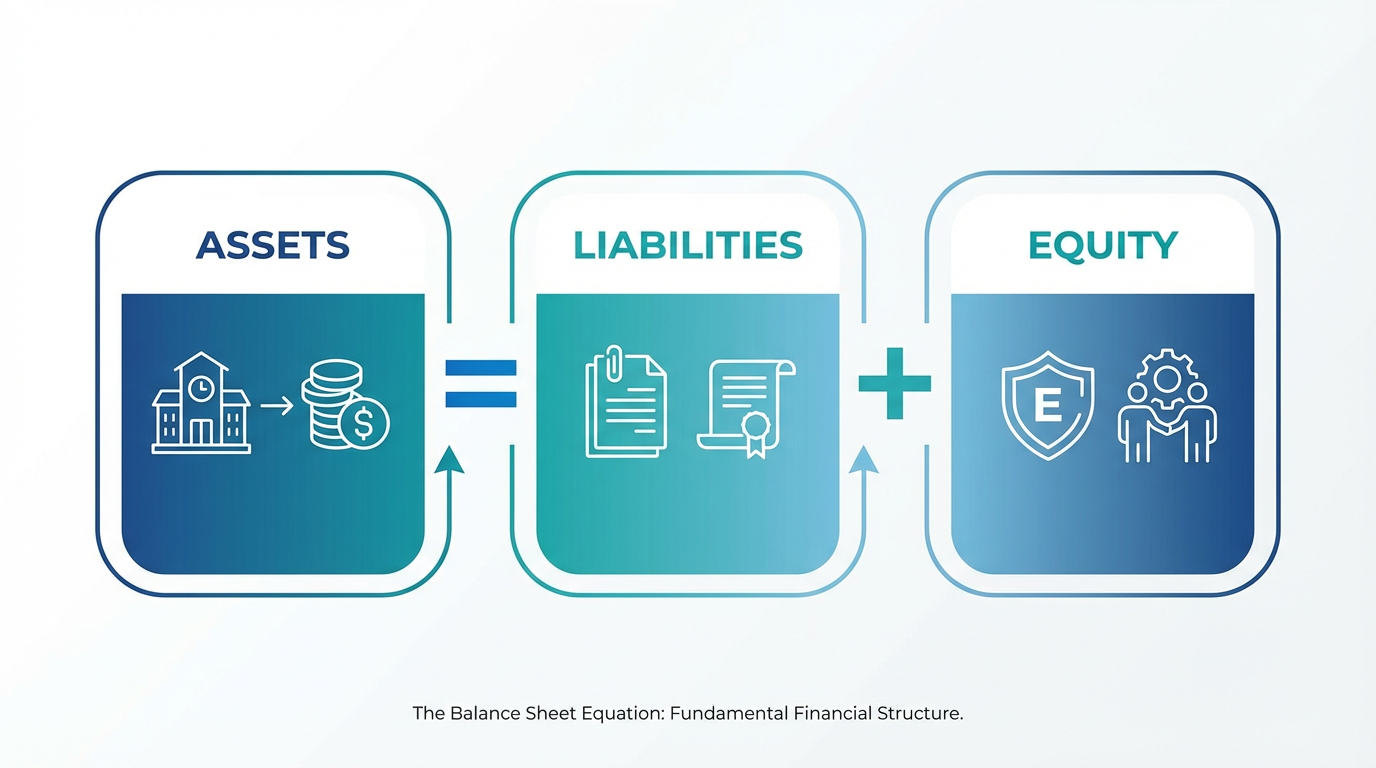

“资产负债表”名称来源于必须始终成立的根本会计等式:

资产 = 负债 + 股东权益

这意味着公司拥有哪些资产,其资金来源要么来自借款(负债),要么来自股东投入和留存收益(股东权益)。可以类比为个人理财:若你拥有一套价值 50 万新元的房产,但还有 30 万新元的按揭贷款,你在这套房产中的净权益就是 20 万新元。

与展示一定期间经营成果的利润表不同,资产负债表只反映某一时点的财务状况——就像给公司在 12 月 31 日拍下一张快照。这一“静态性”很重要,因为某些企业的资产和负债在一年中可能大幅波动(如季节性强的行业)。

理解资产负债表的等式

资产:公司拥有什么

资产即公司所控制且具备经济价值的资源,主要分为两类:

流动资产(一年内可变现为现金):

- 现金及现金等价物

- 可交易证券

- 应收账款

- 存货

非流动资产(可为公司带来一年以上价值):

- 物业、厂房及设备(PP&E,即 Property, Plant, and Equipment)

- 无形资产(如专利、商誉等)

- 长期投资

资产的质量很关键——现金的实际价值高于尚未收回的应收账款,而滞销存货则会占用宝贵资金。

负债:公司欠什么

负债是公司必须履行的义务,按偿还时间可分为:

流动负债(一年内即到期):

- 应付账款

- 短期债务

- 应计费用

非流动负债(偿付期超过一年):

- 长期债务

- 养老金义务

- 租赁负债

以长期负债为主的公司比面临大量短期到期债务的公司更具灵活性,但债务过高会压缩未来盈利空间。

股东权益:所有者的份额

股东权益是在扣除负债后归属于所有者的净资产,包括股本、留存收益和资本公积。留存收益可以反映公司历史盈利能力以及管理层如何分配利润。

主要资产负债表指标

营运资金

营运资金(流动资产减去流动负债)衡量企业短期财务健康状况。正营运资金通常意味着公司有能力支付近期债务,但具体还需结合行业特性分析——部分商业模式即便营运资金为负也可高效运作。对于涉及 多样投资产品(如股票、REITs、ETF 等) 的企业,行业内比率横向对比尤为重要。

负债分析

资产负债率显示公司依赖借款的程度。比率过高表明高杠杆经营,既放大利润也放大风险。负债过多会让企业在低迷期更易暴露风险,而适度负债有利于业务扩张而不稀释股权。

资产结构

资产结构可反映企业经营策略。科技公司一般拥有更多知识产权等无形资产,而制造企业则需要大量有形设施。留意过度折旧政策,这可能导致短期利润虚增。

如何阅读资产负债表

分析资产负债表时,可按如下步骤系统进行:

步骤 1:核查基本信息——确认报表日期及货币(SGD、USD 或 HKD)。

步骤 2:审视资产——计算现金在总资产中的占比。充足现金提供更强的财务灵活性。关注应收账款或存货的增速是否超过了销售增长。

步骤 3:评估负债——比较流动负债与非流动负债。如果流动负债高于流动资产,需警惕潜在流动性风险。

步骤 4:审查股东权益——留存收益持续增长体现盈利能力。若权益下降且负债上升,说明公司财务压力增加。

关键财务比率

流动比率 = 流动资产 ÷ 流动负债

衡量短期偿债能力,超过 1.0 表示可以覆盖短期债务。

速动比率 =(流动资产 - 存货)÷ 流动负债

剔除存货的流动性指标,更为保守。

资产负债率 = 总负债 ÷ 股东权益

反映财务杠杆。最好结合同行业公司对比。

净资产收益率(ROE) = 净利润 ÷ 股东权益

衡量企业运用股东资金的盈利能力。

如何将资产负债表用于投资决策

评估财务稳健性

资产负债表稳健的公司更能抵御经济低谷。2008 年金融危机和 2020 年新冠疫情期间,手握充足现金、负债水平可控的公司更容易存活,而高负债企业则更易破产。了解公司是否保持充足流动资金非常重要——尤其对关注分红的投资者而言,分红支付需有充盈现金流和健康财务基础。

识别潜在风险信号

资产负债表中可能出现的危险信号包括:

- 现金余额下滑且负债增加

- 应收账款增长快于营收增长

- 存货上涨但销售未同步提升

- 资产频繁减值

- 无形资产占比过高

遇到上述情形时应进一步深入调查后再行投资决策。

同业对比

资产负债表分析在进行同行业公司横向比较时最具价值。计算同业各项比率,能帮助你甄别财务基础更强的公司。比如分析新加坡 REITs(房地产信托)时,因地产企业普遍高杠杆,资产负债率的比较尤为关键。

去哪里查找资产负债表

上市公司会定期向监管披露财报:

新加坡上市公司:新加坡交易所(SGX)官网可查年度及季度财务报告。

美国上市公司:美国证券交易委员会(SEC)EDGAR 数据库可查 10-K(年报)及 10-Q(季报)。

香港上市公司:香港联交所(HKEX)网站可查公司公告及财报。

你也可以通过 实时财务数据平台 便捷跟踪与对比公司财务状况。

重要事项说明

会计处理方式差异

公司在采用会计方法上享有一定自由度。不同的折旧方式、存货计价和收入确认政策都会显著影响账面数据。国际财务报告准则(IFRS)和公认会计准则(GAAP)均允许灵活处理,哪怕两家公司业务一致,由于会计政策不同其财报数据也会有差异。

历史成本的局限

资产负债表按历史成本计入资产,而非按现行市价。例如几十年前购入的土地,仍按当初买入价反映,可能低估了实际价值。

全面评估企业财务

资产负债表只展示部分信息。应结合利润表(看盈利能力)和现金流量表(看现金创造力)一起分析。务必查阅财报附注,包括会计政策、或有负债及表外安排等重要细节。

常见问题解答

资产负债表和利润表有何不同?

资产负债表反映公司在某一时点的财务结构,包括资产、负债和股东权益。利润表则覆盖一段时期,展示收入、支出和净利润。资产负债表类似一张快照,利润表则像一段财务活动的录像。

应该多久检查一次公司的资产负债表?

如果你是活跃投资者,建议每个季度公司发布财报时即复核一次;如为长期投资者,年度复核亦可。若公司发生显著事件(并购、重组或经济冲击),则应加频率。定期跟踪,有助于你提前发现风险趋势。

什么样的流动比率是健康的?

多数行业 1.5-3.0 之间的流动比率被认为较为健康。若低于 1.0,企业短期偿债存隐忧;高于 3.0,则可能说明资金利用效率低。不过合理的比率受到行业差异影响较大,最好同业内横向对比。

公司会否出现负股东权益?

会,且这通常预示财务困境。负股东权益(即资产少于负债),常因持续亏损消耗了留存收益。虽然这不等同于马上破产,但在资产负债表层面已技术性资不抵债,财务风险极大。

结语

资产负债表分析是基本面投资研究的基础。你只有理解公司拥有什么、欠什么,以及归属于谁,才能洞察其财务稳健性、成长能力和风险水平。

从熟悉基础等式“资产=负债 +股东权益”做起,逐步提升比率分析、同业对比和识别风险的能力。切记:资产负债表应与利润表、现金流量表结合分析,这样才能全面了解公司财务健康状况。

随着投资技能的提升,多练习分析真实公司的资产负债表,将强化你的财务分析力。不管你投资新加坡、美国还是香港市场,这些基本原则均具有普适参考价值。

准备好将资产负债表知识应用于实际了吗?下载体验 长桥证券 App,获取多市场股票财务数据;或通过我们的 投资教育资源 进一步学习,为你的新加坡投资之旅打好坚实基础。