指数再平衡:如何影响您的 ETF 持仓

指数再平衡每年会多次悄然调整您的 ETF 持仓结构。了解这一流程的运作机制及其对您投资组合的影响。

TL;DR:指数再平衡(Index rebalancing)是对指数成分股——以及跟踪该指数的 ETF——进行定期审查与调整的过程。它会自动发生,但可能引发短期价格波动,并影响你所持 ETF 的持仓。理解其运作机制,有助于你作为被动投资者做出更明智的决策。

如果你持有交易所交易基金(ETF),你可能已经注意到它们的持仓偶尔会发生变化——即使你没有进行任何交易。你曾在 ETF 中看到的一只股票,可能会悄然消失,被一只新股票所替代。这正是指数再平衡的结果:一个在幕后运作的流程,决定了你的 ETF 里包含什么,以及它如何表现。

指数再平衡是一套结构化、基于规则的流程,每年会发生多次,并对价格、投资组合构成,甚至税务负担产生可衡量的影响。本指南将解释其如何运作、何时发生,以及它对你在新加坡、美国和香港市场持仓意味着什么。

要在 投资基础知识 方面打下坚实基础,先搞清楚是什么驱动你的 ETF 内部发生变化,是一个很自然的第一步。

什么是指数再平衡?

指数并非一份静态的证券清单,而是一整套规则——包括哪些公司符合纳入标准、各自应占多大权重、以及何时接受审查。指数再平衡,是在市场环境变化时,按这些规则定期更新指数成分构成的过程。

当公司规模扩张或收缩、发生并购,或进行首次公开募股(IPO)时,指数可能不再能准确代表其设计用来跟踪的市场板块。再平衡会通过纳入符合条件的公司、剔除不再符合标准的公司,并调整现有权重来纠正这一偏离。由于 ETF 会复制特定指数,ETF 管理人必须买入新纳入公司的股票、卖出被剔除公司的股票,以使基金继续与指数保持一致。

为什么指数需要定期更新

市场在不断演变。去年仍符合纳入大盘股指数条件的公司,可能其市值已跌破门槛;而另一家公司或许增长迅速到足以被纳入。若缺乏定期更新,指数会逐渐偏离其既定目标。指数提供商——例如 S&P Dow Jones Indices、FTSE Russell 和 MSCI——方法论各不相同,但目标一致:随着时间推移,保持指数的相关性与代表性。

指数再平衡如何运作

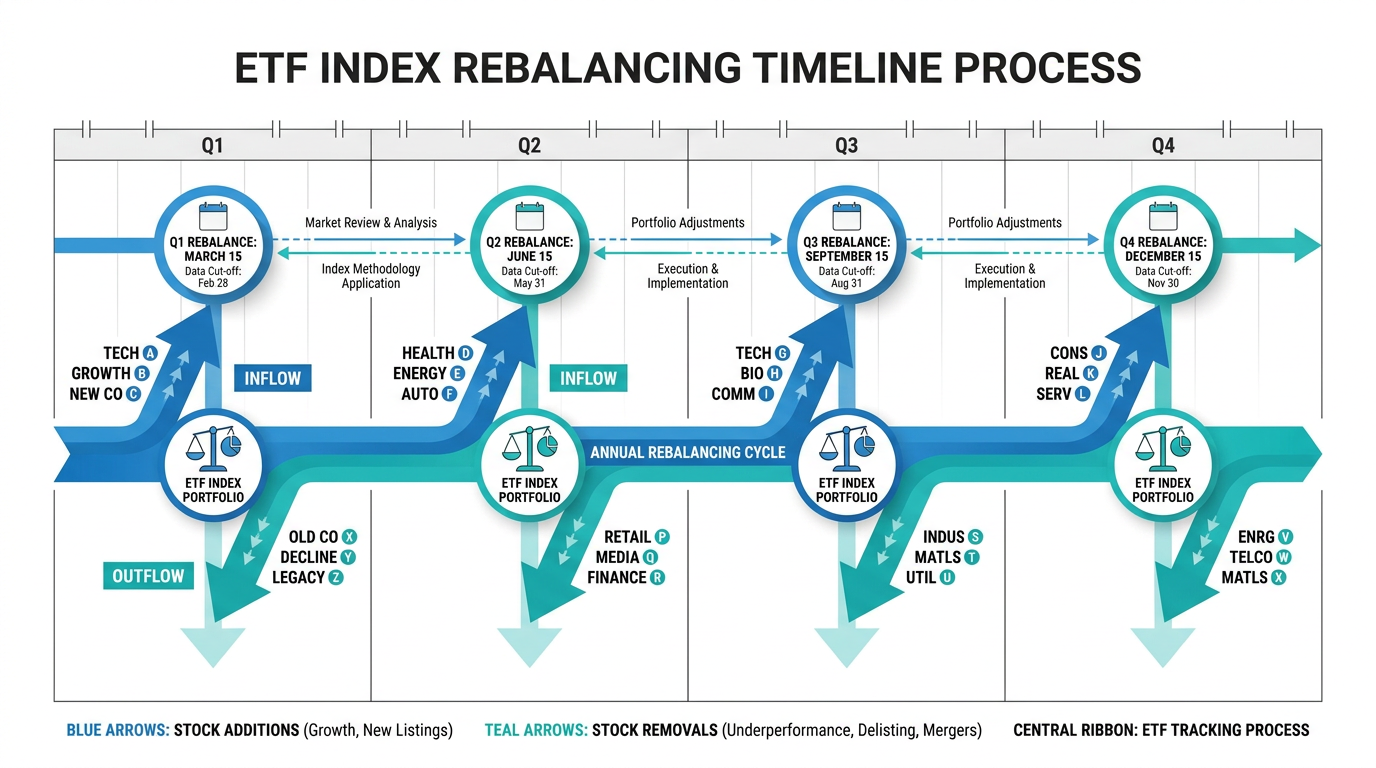

再平衡流程大体遵循可预测的顺序,但具体时间线因指数提供商而异。

- 第 1 步:审查与分析。指数提供商根据纳入资格标准评估当前成分,包括市值门槛、流动性要求、财务表现指标以及行业分类。

- 第 2 步:公告。拟议调整会提前发布——根据 CME Group(来源),标普 500 通常提前 5 个交易日公告,而 MSCI 管理的指数通常提前 2 至 3 周公告。

- 第 3 步:ETF 管理人准备。ETF 管理人计算为匹配新指数构成所需买入或卖出的股数,并综合考虑交易成本、流动性与资金流入流出。

- 第 4 步:执行。在再平衡生效日执行交易,使 ETF 持仓与更新后的指数保持一致。

指数再平衡多久发生一次?

频率取决于指数。多数主要股票指数按季度或半年进行再平衡。例如,标普 500 在 3 月、6 月、9 月和 12 月按季度再平衡。FTSE Russell 宣布自 2026 年起从年度再平衡改为半年一次,分别在 6 月和 11 月进行。

行业主题或因子类 ETF 可能更频繁再平衡,因为其成分筛选标准——例如估值比率或动量评分——变化速度可能快于宽基指数的成分规则。

注意:杠杆与反向 ETF 是特殊情况。为维持其宣称的倍数,这类基金会每天对其对标基准的敞口进行再平衡。日度再平衡使其在结构上并不适合长期被动持有,因为随着时间推移,复利效应可能导致其表现与目标倍数出现显著偏离。

ETF 的类型及其再平衡方式

并非所有 ETF 都以相同方式再平衡。再平衡方法与其跟踪的指数类型直接相关。

市值加权型 ETF

最常见的类型,这类基金按市值大小决定各持仓权重。再平衡后,权重会基于更新数据进行调整。除非发生成分股纳入或剔除,交易活动通常较为温和。

等权重型 ETF

这类 ETF 不论规模大小,对每个成分赋予相同的权重。由于价格变动速度不同,在两次再平衡之间配置会发生漂移。再平衡时,基金会卖出涨幅较大的持仓、买入表现落后的持仓——一种系统性的“低买高卖”机制。由此带来更高的组合换手率,并可能产生更高的交易成本。

因子与主题型 ETF

因子基金旨在捕捉特定投资特征,如价值、动量或质量。它们会通过再平衡确保其持仓在相关指标上仍保持较高得分。股息型 ETF 同样会再平衡,以便在股息与公司财务随时间变化时维持其收益率特征。

指数再平衡对你的投资组合意味着什么

指数再平衡会给 ETF 持有人带来若干值得理解的实际影响。

短期价格波动

当一只股票被纳入一项广泛跟踪的指数时,跟踪该指数的 ETF 和指数基金必须买入该公司股票。由于主要指数作为基准的资金规模以万亿美元计,这种机械性的买入需求可能在再平衡日前数日推升股价——这种现象常被称为“指数纳入效应”(index inclusion effect)。

反之亦然:被剔除出指数的公司,可能因基金卖出持仓而面临下行价格压力。这种波动由资金的机械流动驱动,并非由公司基本面变化导致。

注:对“指数纳入效应”的既往观察描述的是历史规律,并不保证未来再平衡事件会出现类似结果。

跟踪误差

跟踪误差是指 ETF 回报与其所跟踪指数回报之间的差异。再平衡活动可能加大跟踪误差,尤其是对那些执行所需交易较慢的 ETF。交易成本、大额交易造成的市场冲击,以及公告与执行之间的时点差异,都会产生影响。

资本利得分配

再平衡过程中卖出证券,可能在基金内部产生已实现收益。在某些司法辖区,这些收益会分配给投资者,进而在你未卖出 ETF 份额的情况下也会触发纳税事件。这在共同基金中更常见,但 ETF 也可能发生,尤其是换手率较高的产品。

提示:新加坡投资者通常无需就投资收入缴纳资本利得税。但如果你持有投资于美国股票的 ETF,你可能需要就股息缴纳美国预提税。请务必咨询具备资质的税务顾问,以获得适用于你自身情况的建议。

在 Longbridge 平台探索覆盖新加坡、美国与香港市场的 ETF 等 完整投资产品范围。

组合漂移与投资者的角色

指数再平衡只负责 ETF 内部与指数的一致性,但不会管理你个人投资组合的整体平衡。随着时间推移,不同资产类别表现不同,你在股票与债券之间——或在不同地区之间——的配置比例会发生变化。这称为组合漂移(portfolio drift),而应对它是你的责任。

按日历再平衡

这种方法是在固定时间表上审查并再平衡——例如每年或每半年一次。它将情绪从决策中剔除,并确保无论市场如何都能保持纪律。较低频率的再平衡通常比高频再平衡产生更低的交易成本。

按阈值再平衡

或者,你可以仅在股票配置偏离目标超过某个幅度时才再平衡——例如偏离 5 个百分点。这种方式响应真实的市场波动而非日历,市场稳定时可能交易更少,但需要更频繁的监控。

两种方法都可行。关键在于选定一种,并持续一致地执行。

作为 ETF 投资者如何保持信息更新

再平衡事件会提前公告。指数提供商会公开发布其时间表与规则,重大调整也会被财经媒体广泛报道。你可以使用 Longbridge 的行情数据工具来 追踪市场动态与 ETF 表现,该工具提供覆盖新加坡、美国与香港交易所的实时价格与组合洞察。

提示:理解再平衡公告有助于解释短期价格波动,但多数 ETF 投资者更应专注于长期资产配置,而不是试图围绕再平衡事件进行交易。

常见问题

ETF 的指数再平衡会自动进行吗?

会。ETF 管理人负责在基金内部执行所有再平衡交易。作为份额持有人,你无需采取任何操作。基金会调整持仓以匹配更新后的指数,该过程会随时间体现在 ETF 的单位净值中。

指数再平衡会影响 ETF 表现吗?

短期内可能会。再平衡会产生交易成本,而再平衡日前后价格波动可能导致 ETF 暂时偏离指数。长期来看,对于宽基市场 ETF,这些影响通常较小;但对于换手率更高的等权或因子基金,这种影响可能更明显。

当指数再平衡时,我是否也应该对自己的投资组合再平衡?

这是两项不同的活动。ETF 内部再平衡由基金管理人处理。你的个人投资组合再平衡——在不同资产类别或不同 ETF 之间调整比例——则由你基于自身目标配置、投资期限与风险承受能力来决定。

我如何得知我所持 ETF 的指数何时再平衡?

指数提供商会公开发布其时间表。标普 500 每季度在 3 月、6 月、9 月和 12 月再平衡。你也可以查看 ETF 的产品资料(factsheet)或招募说明书(prospectus),其中会说明底层指数的再平衡频率与方法论。

结论

指数再平衡是被动投资中一个重要但常被忽视的过程。它确保你持有的 ETF 持续代表其设计用来跟踪的市场板块,但也会带来现实影响:短期价格波动、潜在跟踪误差,以及可能的纳税事件。

对于长期 ETF 投资者而言,务实的结论很明确:相信 ETF 管理人会自动处理内部再平衡,关注重大指数变更,并定期审视你自己的投资组合,以修正不同资产类别之间的漂移。

金融工具的选择取决于你的投资目标、风险承受能力、市场展望与经验水平。无论选择何种方法,都应充分理解其运作机制、风险特征与执行规则,并保持稳健的风险管理计划。你可以通过 长桥投资学堂 了解更多投资策略,或下载 Longbridge App。