货币对冲 ETF:外汇风险管理全指南

货币对冲型 ETF 通过运用远期合约,帮助国际投资抵御汇率波动风险。了解何时进行货币对冲,有助于优化您的投资组合配置。

简明结论: 货币对冲型 ETF 通过远期合约对冲汇率波动,让你在不受货币波动影响的情况下获取国际资产的“纯收益”。这种工具非常适合短期投资者或汇率波动剧烈时期,但如果长期持有,额外成本可能侵蚀你的最终回报。

当你投资国际市场时,回报主要取决于两个因素:一是标的资产的表现,二是汇率变动。例如,一位新加坡投资者买入美股,需要同时承担股市涨跌和新加坡元兑美元汇率波动的影响。货币对冲型 ETF 的作用,就是剥离掉汇率变动因素,让你的投资结果更多取决于资产本身表现,而不是汇率变动。

对于有新加坡、美国、香港市场敞口的投资者来说,搞清楚何时运用货币对冲能增益组合,是打造韧性资产配置的关键。本指南将详细讲解货币对冲型 ETF 的运作机制、成本结构,并帮你判断其是否适合你的投资方案。

什么是货币对冲型 ETF?

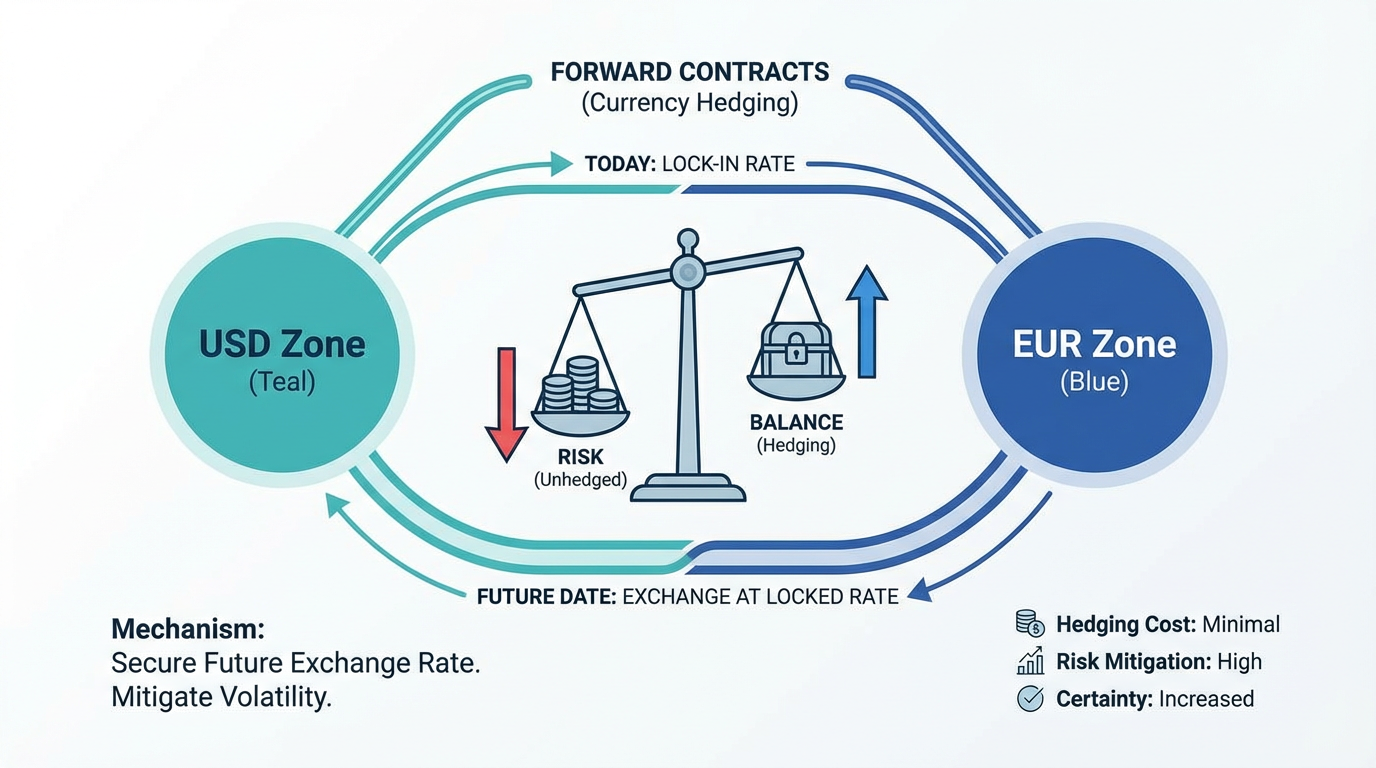

货币对冲型 ETF 和未对冲版本持有相同的标的资产,但额外加了外汇(FX)保护层。基金经理会签订远期合约,将汇率在一个固定周期(通常为一个月)内锁定,每月底重新展期。

具体的对冲原理如下:

- 如果你的本币升值 对外币,国际资产折算回本币时贬值,远期合约通过盈利抵消这部分损失。

- 如果你的本币贬值,国际资产换算回来升值,远期合约则亏损,从而抵消掉汇率上升的额外收益。

最终效果是让回报曲线更平滑。你获得的是基础指数、行业或资产类别的表现,而不会被汇率波动干扰。

静态对冲 vs 动态对冲

并非所有对冲 ETF 的运作都一样,主要有两大模式:

静态对冲:无论市场环境如何,基金经理都会持续保持固定对冲头寸,通常是 100% 或者某个固定比例的外汇敞口。这是最常见的方式,保护效果可预期。

动态对冲:基金经理或算法会根据市场信号调整对冲比例,有时加大,有时减少。这样一方面保留部分汇率上涨带来的收益,一方面也能起到防护作用,但复杂度和跟踪误差也提升。

货币对冲型 ETF 的运作原理

货币对冲的核心依赖于外汇市场中的远期合约。远期合约指的是在未来某一时间点用约定汇率将一定金额的货币兑换为另一种货币的协议。

月度再平衡流程

大多数货币对冲型 ETF 都会采用月度周期:

- 每月初,基金根据最新持仓市值计算外币敞口。

- 管理人签订远期合约,把外币“卖出”、买入本币,并锁定汇率。

- 月底合约到期结算,为下个月重设新合约。

这套流程带来“持有成本”的概念,主要由两种货币之间的利差决定。如果你从低利率货币对冲至高利率货币,远期合约往往会折价交易,形成回报拖累;反之,则可能有微弱正收益。

对冲比例解析

对冲比例指 ETF 对外汇风险覆盖的比例:

- 100% 对冲比例:基金力求完全消除汇率风险,这是最常见的设定。

- 部分对冲比例(如 80%):基金对大部分风险对冲,但保留少量货币波动影响回报。这样可兼顾成本与防护效果。

货币对冲的成本

货币对冲并非无成本,理解费用结构有助于判断对冲方案是否适合自己。

管理费差异

货币对冲型 ETF 通常比未对冲系列费用更高,年化管理费多为 0.1%-0.3%。这笔费用覆盖远期合约管理和对冲策略设计的运作成本。

利率差成本

更主要的成本来自币种间的利差。当你从低利率货币对冲入高利率货币,远期合约贴水交易,造成“负持有成本”。长期下来,这会显著拖累回报。

比如,一名新加坡投资者对冲美金风险,对冲成本就取决于新加坡和美国利率的差距。当美联储加息大幅高于新加坡,持有对冲型 ETF 成本也明显上升。

总成本考量

瑞银(UBS)研究显示,货币对冲型 ETF 每年额外带来大约 0.10% 的管理和合约展期成本。虽然比例看似不高,累积到十年以上,尤其利差偏大的期间,影响不可忽视。

小贴士: 选择对冲型 ETF 前,务必查看基金”总费用率“,并结合本币和外币利率环境一同评估。

何时考虑货币对冲型 ETF?

是否采用货币对冲,取决于你的投资期限、风险偏好与市场判断。

短期投资者

如果你的投资周期少于两年,货币对冲型 ETF 通常更优。短期内汇率弹性很大,可能抵消标的收益,对冲可有效平滑波动、提高可预测性。

汇率高波动时期

当汇市波动率提升时,对冲可减少突发汇率大变动对投资的冲击。此时考虑货币对冲型 ETF,能显著提升投资结果的稳定性,尤其对于对短期波动较敏感的投资者。你可以通过 市场表现及波动率指标 跟踪实时数据。

固定收益及追求稳健的资产组合

固定收益类别的 ETF,货币对冲份额尤其受欢迎。在债券和商品 ETF 类产品中,对冲型份额被大量运用。道理很简单:此类资产回报稳定且幅度有限,一旦受货币大幅波动易被“吞没”原本应有的收益,对冲有助守住投资初衷的稳定性。

长期投资者:需不同权衡

如果你的投资周期在五年以上,对冲的意义就没那么显著。晨星(Morningstar)研究显示,长期看对冲和非对冲的优势会互相抵消,因为汇率长期不会单边运行,涨跌周期最终彼此对冲。

其次,对冲型 ETF 的复利成本在长期下会叠加,比如年均 0.2% 的成本,二十年后对组合收益的侵蚀极为明显。

选择对冲型 ETF 的核心指标

挑选货币对冲型 ETF 时,可以重点关注四大指标:

管理费率

比对冲型与非对冲型版本的管理费差。差距越小,对冲方案越划算。优先考虑额外管理费较低的基金。

对冲比例

了解 ETF 采用全额(100%)还是部分(如 80%)对冲。全额对冲最大化降低汇率风险,成本也更高;部分对冲能做到优化成本与风险之间的平衡。

跟踪误差

查阅 ETF 相较目标指数的跟踪状况。币种对冲带来的再平衡时点选择和基差风险,可能导致一定的跟踪偏差。

流动性

ETF 流动性要足够,交易量大、买卖价差低,才能有效控制交易成本。

混合管理汇率风险

你并非只能二选一地“全对冲”或“全不对冲”。高级投资者会采用混合策略,对部分海外敞口进行对冲,剩余部分则敞开。

摩根大通个人投资团队表示,他们的投资组合一般会对约 30% 的海外股票曝险进行对冲,并根据市场情况动态调整。这样既能争取一部分汇率上涨红利,又可在汇市剧烈波动时保留一定缓冲。

不同资产类别也可灵活处理:债券等稳定资产适合全对冲;股票波动性大、预期回报高时,过度对冲不见得划算。

常见问题解答

货币对冲型 ETF 的核心目的是什么?

货币对冲型 ETF 通过远期合约中和汇率波动影响,让投资者获取境外资产的“纯收益”,消除汇率的短期扰动。

货币对冲型 ETF 能完全消除货币风险吗?

并非 100% 完全消除。受基差风险及再平衡时点等因素影响,即使是全对冲 ETF,也可能产生少量未对冲货币暴露,导致微弱的跟踪误差。

什么时候应选对冲型 ETF 而不是未对冲型?

短期投资者(投资周期小于两年)、对固定收益资产稳定性高度敏感者、以及汇率波动剧烈时期的投资者更适合货币对冲型 ETF。长期持有股票类资产时,对冲成本往往高于潜在汇率带来的风险收益。

利率差对对冲成本有何影响?

当本币利率低于外币时,远期合约需贴水交易,对冲成本随利差扩大而上升。

除对冲型 ETF 外,还有哪些货币风险对冲工具?

也可以借助货币期货或期权合约做对冲,但操作复杂、账户规模较小时交易成本较高。对大多数普通投资者而言,ETF 自动货币对冲是便捷高效的首选方案。

结论

货币对冲型 ETF 为国际投资中管理外汇风险提供了实用解决方案。通过远期合约中和汇率波动,投资回报更能真实反映标的资产表现,而非汇率涨跌。

但核心权衡点,就是成本。对冲型 ETF 管理费高于非对冲型,长期投资又可能遭遇利差持续拖累。短期或追求固定收益稳健性的投资者更适合承担这个成本,而长期持有股票类资产则可能得不偿失。

因此,决策时应结合投资周期与汇率波动容忍度,在“对冲”与“非对冲”之间权衡。采用“混合策略”还能兼顾成本控制与风险管理。

你选择何种理财工具要基于自身投资目标、风险承受能力、市场观点及投资经验。无论选什么方案,都务必理解其运作机制、风险特征与执行细节,并制定好完善的风险控制计划。你可以通过 长桥投资学堂 进一步系统学习投资知识,或下载 长桥 App 获取更多信息。