现金担保卖出看跌期权 vs 备兑开仓卖出看涨期权:如何选择合适的入场策略

深入了解现金担保卖出看跌期权与备兑看涨期权策略的核心差异,包括各自的适用时机、风险收益权衡,以及如何将两者结合运用于轮动策略(Wheel Strategy)。

TL;DR:现金担保卖出看跌期权(Cash Secured Put,CSP)与备兑看涨期权(Covered Call,CC)同属期权收益策略,风险画像相同,但出发点不同:一个从现金出发,另一个从既有持股出发。选择哪一种,取决于你是想建立股票仓位,还是想从已持有的股票获取收入。若标的股票显著下跌,两种策略都面临真实的下行风险。

两种最常用的期权收益策略,只要理解其运作方式,其实并不难上手。现金担保卖出看跌期权(CSP)与备兑看涨期权(CC)的共同目标是:在管理股票进出场点位的同时获取权利金收入。但它们各自适配的初始持仓与市场环境不同。理解二者的差异,有助于你在纪律化的期权交易框架中决定各自的使用时机与用法。

各策略如何运作

在比较它们之前,先分别了解每种策略的基本机制会更有帮助。

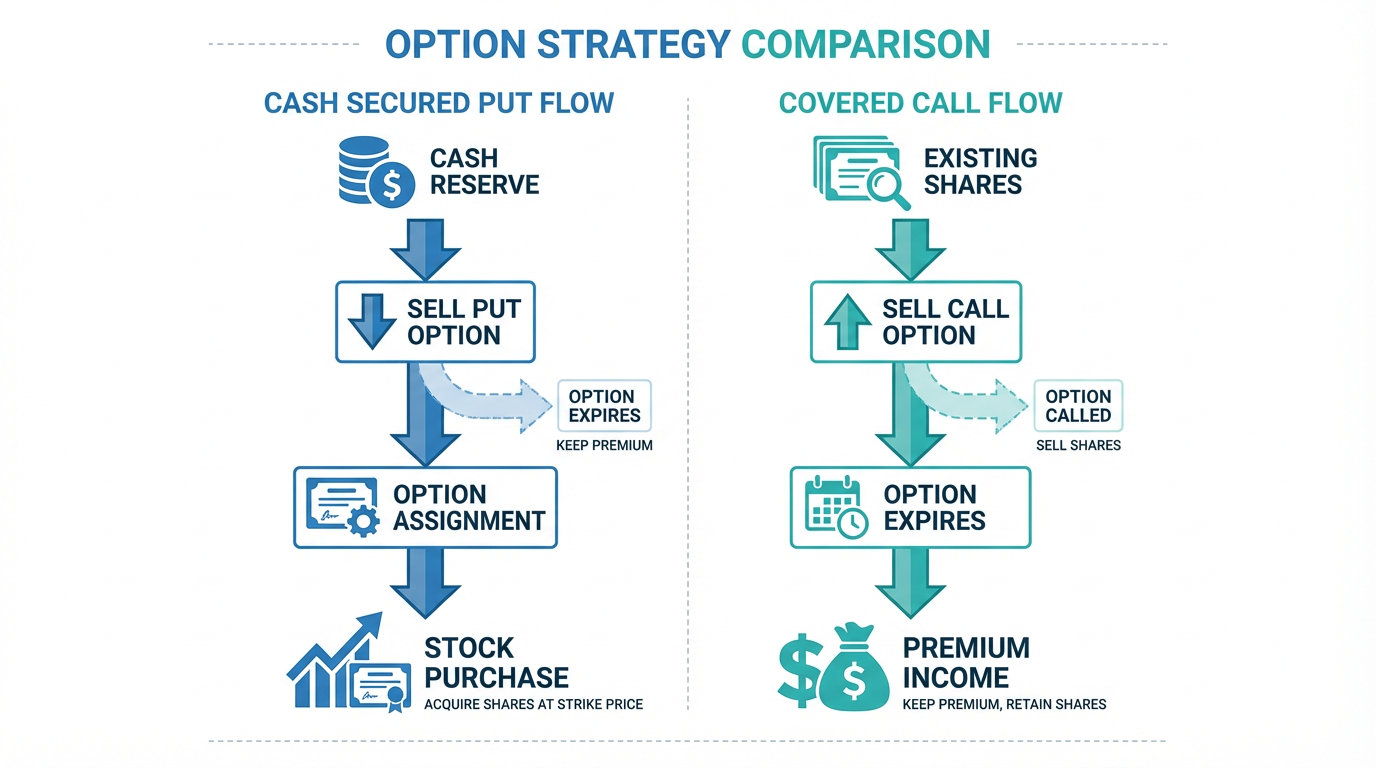

什么是现金担保卖出看跌期权?

现金担保卖出看跌期权,是指你在愿意持有的股票上卖出(或 “书写”)一份看跌期权,同时在账户中预留足够现金,以便若期权被行权时可以买入 100 股标的股票。作为承担该义务的对价,你会预先从期权买方处收取一笔权利金。

若到期时股价高于行权价,期权将作废,你保留全部权利金。若股价跌破行权价,你将被指派(assignment),必须按约定行权价买入 100 股股票。你收取的权利金会降低你的实际买入成本。

关键点:“现金担保” 意味着你在账户中持有全部买入所需资金。这避免了为应对被指派而使用杠杆或借款。

什么是备兑看涨期权?

备兑看涨期权,是指基于你已持有的股票卖出看涨期权,通常每 100 股对应 1 张合约。卖出看涨期权后,你赋予买方在到期前以行权价买入你股票的权利。作为回报,你获得一笔权利金。

若到期时股价低于行权价,期权将作废,你既保留股票也保留权利金。若股价升破行权价,你的股票可能会在行权价被 “买走”,从而封顶你的上行空间,但你仍能获得权利金。

现金担保卖出看跌期权 vs 备兑看涨期权:关键差异

尽管二者的风险特征相近,但会因你的起点与目标不同而在若干方面存在实质差异。

初始持仓与资金要求

最根本的区别在于你带着什么进入这笔交易:

- 现金担保卖出看跌期权:你以现金为起点,将相当于按行权价买入 100 股所需的资金作为担保金预留。

- 备兑看涨期权:你以股票为起点,已至少持有标的股票 100 股。

若你已持股,备兑看涨期权是更合逻辑的工具。若你持有现金并想建立仓位,现金担保卖出看跌期权提供了结构化的入场路径。

被指派时会发生什么

被指派将触发你作为期权卖方的义务:

- 现金担保卖出看跌期权:你需按行权价买入 100 股。你收取的权利金会降低你的有效买入成本。

- 备兑看涨期权:你需按行权价卖出 100 股。你的净收入为行权价加上所收权利金。

只要事先有充分规划,这两种结果本身都不必然是负面。关键在于真实的准备:卖出看跌期权时,你要愿意持有该股票;卖出备兑看涨期权时,你要愿意在被行权时卖出持股。

权利金收入与股息

两种策略都能带来权利金收入。看跌期权的权利金往往略高,反映了在股价下跌时卖方需要买入股票的义务。备兑看涨期权还有一个额外优势:在期权存续期间,你仍可领取所持股票的股息。现金担保卖出看跌期权在被指派之前并不享有股息。

| 特征 | 现金担保卖出看跌期权 | 备兑看涨期权 |

|---|---|---|

| 初始持仓 | 现金储备 | 已持有股票(100 股以上) |

| 目标 | 以更低价格买入股票 | 为现有持股赚取收益 |

| 被指派结果 | 买入股票 | 卖出股票 |

| 股息资格 | 否(被指派前) | 是 |

| 市场观点 | 中性至温和看多 | 中性至轻度看多 |

| 主要风险 | 股价大幅跌破行权价 | 股价涨破行权价,股票被行权买走 |

何时使用各策略

如何选择取决于你的当前持仓、市场观点与目标。

何时适合现金担保卖出看跌期权

若你想买入一只股票,但认为当前价格略高于你的目标入场位,则现金担保卖出看跌期权较为适合。你可以在目标价位卖出看跌期权,收取权利金并等待。若股价下探至该水平,你会被指派;若没有,你保留权利金并可重复该过程。

该方法在以下情形更有效:

- 你持有现金,且想建立某只特定股票的仓位

- 你在被指派时愿意持有该股票

- 隐含波动率(市场对期权风险的定价)相对较高,从而提高权利金收入

何时适合备兑看涨期权

若你已持有股票且希望在不直接清仓的情况下获取收益,则备兑看涨期权较为适配。当你预期股价横盘或仅温和上涨时,该策略通常更有效。

该方法在以下情形更有效:

- 你已持有股票,且短期内无意卖出

- 若股价上冲越过行权价,你能接受股票被行权买走

- 你希望通过反复收取权利金逐步降低持仓成本(成本基础)

风险提示:两种策略均无法防范标的股价的显著下跌。若股价大幅走低,现金担保卖出看跌期权会让你持有一项已贬值的资产;备兑看涨期权则仍让你持有下跌后的股票。

轮动策略(Wheel Strategy):将两者结合

许多投资者将现金担保卖出看跌期权与备兑看涨期权结合使用,形成一种循环性的做法,被称为轮动策略(Wheel Strategy,也称 options wheel)。其流程如下:

- 在你想持有的股票上卖出现金担保看跌期权

- 若被指派,接收并持有股票

- 在这些股票上卖出备兑看涨期权,行权价设在你的成本基础之上

- 若股票被行权买走,用所得资金回到第一步

这种循环方式让投资者在等待入场以及持有股票期间都能收取权利金。轮动策略最适合那些你愿意长期持有的股票。它并非无风险系统:若标的股票长期下跌,可能造成显著亏损,而备兑看涨期权的权利金只能部分对冲损失。

你可以浏览 长桥提供的投资产品,以了解哪些工具更契合你的目标。

理解风险

相较于投机型期权交易,这两种策略常被描述为 “更稳健”,但这一标签需要具体语境加以理解。

现金担保卖出看跌期权的风险:

- 若股价大幅跌破行权价,你仍有义务以高于市场价的价格买入股票

- 权利金可能无法完全抵消陡峭的跌幅

- 在期权存续期间,现金被占用作为担保,无法用于其他用途

备兑看涨期权的风险:

- 若股价大幅上涨,你的股票会被行权买走,后续进一步上涨的收益将错失

- 权利金仅提供有限的下行保护;若股价下跌,仍无法阻止亏损

- 你可能被动离场,提前结束原计划长期持有的仓位

其他司法辖区的投资者还应考虑:若股票在达到长期持有期门槛之前被行权买走,可能产生的税务影响。

长桥投资学堂(Longbridge Academy) 提供相关资源,帮助你更扎实地建立期权交易与风险管理基础。

新加坡投资者的实务考量

对新加坡投资者而言,可通过持牌券商交易美国上市股票的期权。长桥为美股市场工具提供期权交易服务,使新加坡投资者能够在受监管的框架下使用这些收益策略。

在交易期权前,请考虑以下步骤:

- 确认你的券商账户已获批准进行期权交易,这通常需要单独的适当性评估

- 熟悉现金担保卖出看跌期权的担保品(抵押)要求

- 使用长桥的 市场数据服务 监测隐含波动率,识别更有利的入场条件

通过 Longbridge News 等服务跟踪更广泛的市场动态,也有助于你识别更适合卖出期权的隐含波动率环境。

常见问题

现金担保卖出看跌期权比备兑看涨期权更安全吗?

两者并无孰更安全之分。它们的风险特征相似:主要风险都是标的股价的显著下跌。现金担保卖出看跌期权会导致你在行权价买入股票;备兑看涨期权则会让你继续持有已下跌的股票。与其纠结策略选择,不如更加重视选股与对被指派结果的充分准备。

我可以在同一只股票上同时使用两种策略吗?

不能同时进行,但你可以在轮动策略中在两者之间切换:先卖出现金担保看跌期权;若被指派,再对获得的股票卖出备兑看涨期权。这是顺序执行,而非同时执行。

哪种策略产生的权利金更多?

在相同行权价条件下,现金担保卖出看跌期权通常提供略高于备兑看涨期权的权利金,反映了持有股票的下行风险。不过,备兑看涨期权还能享受标的股票的股息,具体股票上综合回报可能不相上下。

如果我不想让现金担保卖出看跌期权被指派,该怎么办?

你可以在到期前通过买回该看跌期权来平仓,支付其当时的市场价格。若期权已贬值,提前平仓可能带来净收益。若股价下跌接近行权价,期权价值会上升,平仓成本将高于最初收取的权利金。在这种情况下,提前平仓仍可将你的最大损失限制在 “回补成本与原先收取权利金之间的差额”。

结论

现金担保卖出看跌期权与备兑看涨期权的取舍,归根结底取决于你的出发点与目标。现金担保卖出看跌期权提供了一种结构化的方式:在收取权利金的同时,或可在目标价格建立股票仓位。备兑看涨期权则是在你已持有的股票基础上产生收入,但代价是封顶上行空间。两者都存在实质性的下行风险,并要求你在被指派时有真实履约的意愿。

金融工具的选择应取决于你的投资目标、风险承受能力、市场观点与经验水平。无论采用何种方法,都必须充分理解其运作机制、风险特征与执行规则,并保持健全的风险管理计划。你可以通过 **长桥投资学堂(Longbridge Academy)了解更多投资策略,或下载Longbridge App**。