裸期权风险:每位投资者必知要点

裸卖期权可能面临巨额、甚至理论上无限的亏损风险。了解其运作机制、风险为何如此之高,以及备兑看涨期权、现金担保看跌期权和信用价差等更稳健的替代策略,判断哪一种更适合您的投资策略。

一句话总结(TL;DR): 裸卖期权(也称无备兑期权)是指在未持有标的资产的情况下卖出期权合约;一旦市场走势对卖方不利,卖方面临理论上不设上限的亏损风险。本文将清晰说明其核心风险,并给出更安全、结构化的替代方案(如备兑开仓、信用价差),这些策略可能更适合大多数零售投资者。

期权交易确实能为投资者提供灵活性,但并非所有策略的风险都相同。其中较为激进的一类做法,是进行裸卖期权(writing naked options)——在既不持有标的股票、也不预留现金以覆盖潜在交割(assignment)的情况下卖出期权合约。对正在探索美股期权的投资者而言,在投入任何资金之前,理解裸卖期权的风险至关重要。本文将拆解裸卖期权的运作方式、风险为何显著,以及哪些替代策略能在追求权利金收入的同时,把下行风险清晰限定。

什么是裸卖期权?

期权合约赋予买方一项权利——但并非义务——在到期日前以约定价格(行权价)买入(看涨期权,call)或卖出(看跌期权,put)某只指定股票。当你卖出期权合约时,会先行收取权利金(premium)。

所谓裸卖期权(naked option,也称无备兑期权 uncovered option),是指你卖出该合约时,并未同时具备以下任一保障:

- (裸卖看涨期权时)账户中持有相应标的股票;或

- (裸卖看跌期权时)预留足够现金以履行潜在的买入义务

由于风险敞口未进行对冲,这类仓位被称为 “裸”(naked)或 “无备兑”(uncovered)。

裸卖看涨 vs 裸卖看跌

裸卖看涨期权是指在不持有标的股票的情况下卖出看涨期权。若股价大幅上涨且买方行权,你必须卖出你并不持有的股票——这意味着你需要按当时市场价格在公开市场买入股票,再按行权价交付。

裸卖看跌期权是指在未持有足够现金以覆盖潜在买入的情况下卖出看跌期权。若股价下跌且买方行权,无论市价跌到多低,你都必须按行权价买入股票。

两者都可能带来显著下行风险,但通常认为裸卖看涨更危险,因为股价理论上可以无限上涨。

裸卖期权的关键风险

要理解裸卖期权的风险,需要同时看清其机制,以及现实中容易出问题的典型情境。

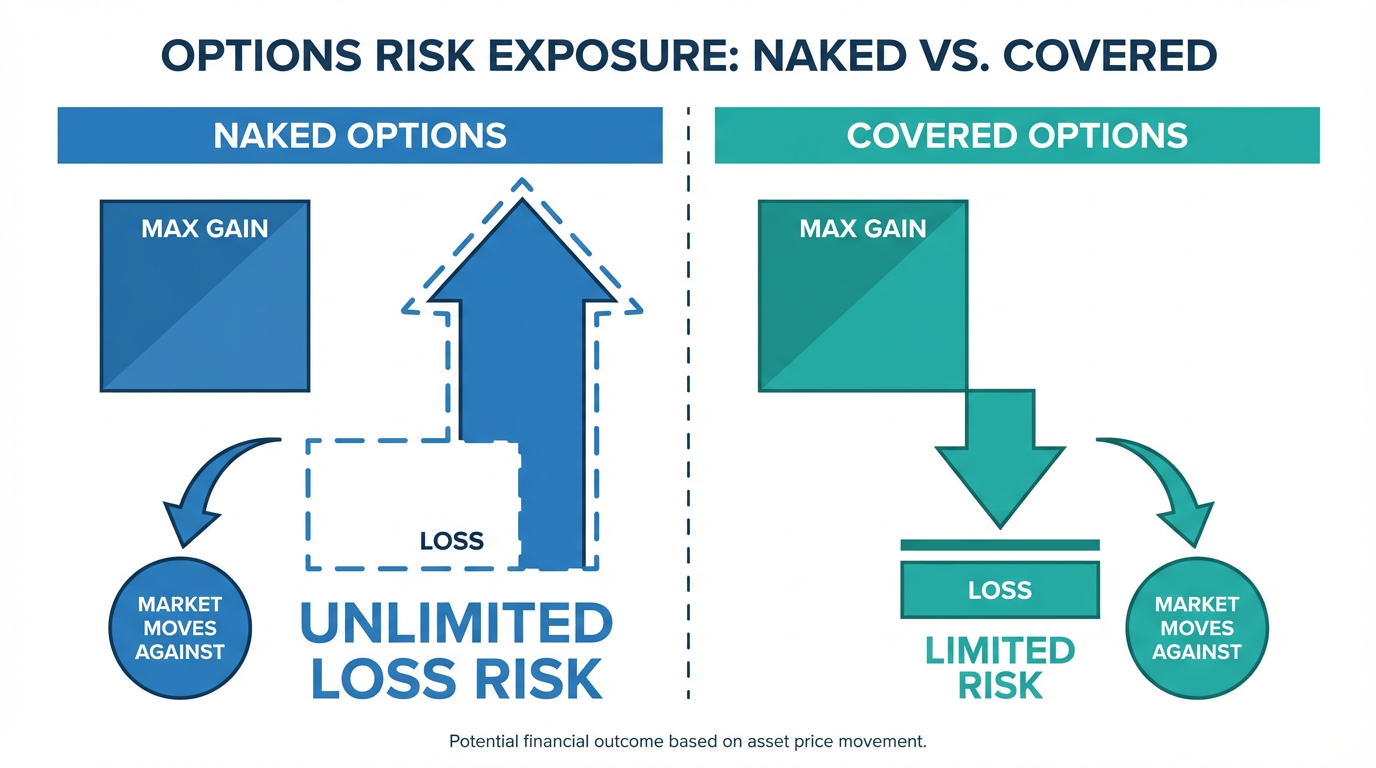

亏损不设上限(裸卖看涨)

裸卖看涨仓位最核心的特征,是其亏损在理论上不设上限。假设你以 50 美元的行权价卖出一张裸卖看涨期权,而到期前股价飙升至 120 美元,你仍必须以 50 美元交付股票——也就是说,你需要以 120 美元买入、再以 50 美元卖出,每股亏损 70 美元,并按你卖出的合约数量倍增。(该示例仅用于说明,不构成投资建议。)

这种不对称性非常明显:你的最大盈利仅限于收取的权利金,而最大亏损则没有上限。

裸卖看跌同样风险巨大

尽管裸卖看跌从严格意义上说并非 “无上限风险”(因为股价最多跌到 0),但亏损仍可能非常严重。在 2020 年 3 月的市场下跌中,标普 500 指数在约 22 个交易日内下跌约 30%。在此期间做空(卖出)裸卖看跌的交易者会遭遇追缴保证金(margin call),并被迫以远高于市场价的价格买入股票。

保证金要求与资金占用

券商通常要求裸卖期权卖方维持保证金账户,并存放足够资金以应对潜在不利波动。根据美国证券交易委员会(SEC)的说明,裸卖看涨通常仅对获得最高期权交易权限等级的投资者开放。这类保证金要求往往很高,会占用原本可用于其他用途的资金。

重要提示: 由于券商需要防范不设上限亏损的风险,裸卖期权的保证金要求通常远高于备兑仓位。

波动率飙升会放大亏损

期权定价深受隐含波动率影响——隐含波动率衡量市场对未来价格波动幅度的预期。在财报意外、市场广泛抛售等压力事件中,波动率可能迅速飙升,导致期权价格暴涨。即便标的股价尚未明显波动,裸卖仓位的按市值(mark-to-market)亏损也可能在你来不及平仓之前快速扩大。

被指派(行权)风险

美股市场常见的美式期权可以在到期前的任何时点被行权,而不仅限于到期日当天。因此,裸卖期权卖方在合约存续期内始终面临被指派风险,尤其在期权深度实值(deep in the money)或临近除息日(ex-dividend date)时更为突出。

通常是谁在使用裸卖期权?

尽管风险很高,一些经验丰富的交易者仍会出于特定目的进行裸卖期权。例如,卖出裸卖看跌可以表达对股票的看多观点并同时收取权利金——本质上相当于 “被付费等待” 到你本就愿意接受的入场价位。若交易者高度确信股价会维持区间震荡,也可能选择裸卖看涨。在这两种情况下,吸引力在于资本效率:在不占用股票或大量现金储备的前提下获取权利金收入。

即便如此,多数券商仍会将裸卖期权限制在满足最高期权交易审批门槛的客户范围内,通常要求具备可证明的经验与一定的最低资产规模。对大多数零售投资者而言,这种收益与风险不对称的结构——最大盈利只是固定权利金,而最大亏损理论上不设上限——并不符合稳健的风险管理原则。下一部分介绍的策略,能在下行风险明确的前提下,争取相近的收益方式。

裸卖期权的更安全替代方案

有多种替代方案,可以让投资者在追求期权权利金收入的同时,把下行风险清晰限定。

备兑开仓(Covered Calls)

备兑开仓是指:在你已持有某只股票的前提下,卖出该股票的看涨期权。因为你持有标的股票,最坏情况是股票在行权价被 “赎回”(call away)——这在建仓前就可以评估并接受。

- 最大收益: 收取的权利金 + 股票价格上涨至行权价以内的增值

- 最大亏损: 持股成本 − 收到的权利金

备兑开仓通常被视为较为保守的增收策略,也往往是零售账户最先获批的期权策略之一。

现金担保看跌(Cash-Secured Puts)

现金担保看跌是指:卖出看跌期权的同时,账户中持有足够现金,以便一旦被指派就能买入标的股票。与裸卖看跌不同,资金已被预留,从而消除了保证金不足的风险。

- 最大收益: 收取的权利金(若股价保持在行权价之上)

- 最大亏损: 行权价与 0 的差额 − 收到的权利金(风险明确且可预先规划)

该策略适合愿意以更低价格持有股票、并在等待期间收取权利金的投资者。

信用价差(Credit Spreads)

信用价差是指:在同一标的、同一到期日下,同时卖出一份期权并买入另一份不同行权价的期权。该组合将最大亏损封顶为两档行权价之差。

- 看涨信用价差(熊市看涨价差,bear call spread): 卖出较低行权价的看涨期权,同时买入较高行权价的看涨期权。若股价维持在较低行权价之下则获利。

- 看跌信用价差(牛市看跌价差,bull put spread): 卖出较高行权价的看跌期权,同时买入较低行权价的看跌期权。若股价维持在较高行权价之上则获利。

信用价差之所以受欢迎,正是因为入场时风险就已被明确界定。通过买入一份对冲合约把裸卖期权转换为价差组合,可以封顶最大亏损,但代价是保留下来的权利金收入会略有减少。你可以通过 Longbridge Academy 进一步了解期权策略。

买入期权(Long Options:买入看涨或看跌)

买入看涨或看跌期权的风险完全可控:最大亏损仅限于支付的权利金,不会更多。尽管相较于卖出期权,买入期权的盈利概率可能更低,但其透明、有限的风险结构,更适合仍在建立期权认知的投资者。

你也可以在 Longbridge 投资产品页面 查看可用投资产品的完整范围。

期权风险管理的关键原则

无论选择哪种方法,稳健的风险管理都不可或缺:

- 在入场前先定义风险。 不要承担超过你真实承受能力的潜在亏损。

- 保持充足的可用资金(buying power)。 账户过度使用会让你在行情不利时缺乏处理空间。

- 理解指派机制。 弄清楚在你平仓之前一旦期权被行权,账户会发生什么。

- 在财报与重大市场事件前后密切关注仓位。 企业公告周边波动率可能迅速上升。

- 保持信息更新。 如需更广泛的市场背景信息,Longbridge News 会提供定期更新。

常见问题(Frequently Asked Questions)

裸卖期权与备兑期权的主要区别是什么?

裸卖(无备兑)期权是指卖方在未持有标的资产、也未预留现金以覆盖义务的情况下卖出期权。备兑期权则是指卖方要么持有标的股票(备兑开仓),要么持有足够现金(现金担保看跌)。备兑仓位的风险清晰且有限;裸卖仓位则不然。

新加坡的零售投资者可以交易裸卖期权吗?

通过受新加坡金融管理局(MAS)监管的持牌券商(如 Longbridge),投资者可以交易美股市场证券的期权。然而,鉴于风险显著,裸卖期权通常需要最高等级的期权交易审批权限。零售投资者应仔细核对资格要求,并评估自身经验与风险承受能力是否与该类策略匹配。

是否可以把裸卖期权转换为更安全的仓位?

可以。如果你已经卖出了裸卖期权,可以通过买入另一份不同行权价的对冲期权,将其转换为信用价差,从而封顶最大亏损,但会减少可保留的权利金收入。

为什么一些交易者在风险很高的情况下仍使用裸卖期权?

部分经验丰富的交易者会在低波动环境中卖出裸卖期权,并确信股价会维持在一定区间内。其吸引力在于权利金收入与资本效率。不过,该策略需要严格的仓位控制与持续监控,通常并不适合大多数零售投资者。

结论

裸卖期权之所以看似诱人,是因为它能带来权利金收入;但其风险结构本质上是不对称的:最大收益被限定在收到的权利金,而裸卖看涨的潜在亏损在理论上不设上限。对大多数正在学习美股期权的投资者而言,风险可界定的策略——如备兑开仓、现金担保看跌与信用价差——往往更为均衡。

金融工具的选择取决于你的投资目标、风险承受能力、市场判断与经验水平。在交易前,务必充分理解每种策略的运作机制、风险特征与执行规则,并建立稳健的风险管理方案。你可以通过 Longbridge Academy 深入学习投资策略,或下载 Longbridge App。