看涨—看跌平价:每位交易者都应掌握的定价公式

认沽—认购平价关系将认购期权、认沽期权与标的资产通过严格的定价公式精确关联。掌握其公式、示例及在期权交易中的应用方法。

TL;DR: 看涨 -看跌平价是一条将看涨期权、看跌期权、标的资产与无风险利率联系起来的基础定价关系。等式成立时,市场定价高效;一旦被打破,就可能出现套利机会。理解它有助于期权交易者评估公允价值、构建合成头寸并识别错定价。

期权交易初看复杂,但若掌握若干基础原理,机制就会变得清晰。其中最关键之一便是看涨 -看跌平价——一条把看涨期权、看跌期权、标的资产与无风险利率串联起来的定价关系。无论你是初学者,还是想进一步深化理解,弄懂这条规律的直观含义都是重要一步。本文将依次介绍概念、公式、实用示例,以及交易者在实践中的应用方式。

什么是看涨 -看跌平价?

看涨 -看跌平价是期权定价理论中的一条原则,用来刻画同一标的资产、相同执行价与相同到期日的欧式看涨期权与欧式看跌期权之间的价格关系。

经济学家 Hans Stoll 在其 1969 年论文《The Relation Between Put and Call Prices》中首次正式提出该原则。其基于一个简单的“无套利”逻辑:两个在到期时产生完全相同收益的投资组合,今天的价值也必须相同;否则,交易者会利用价差进行套利,直到价格重新对齐。

欧式期权 vs. 美式期权

看涨 -看跌平价严格适用于只能在到期日行权的欧式期权。美式期权允许提前行权,使这种关系从“等式”变为“不等式”。提前行权的权利本身具有额外价值——在利率为正时对认沽期权尤甚——这会破坏严格意义上的平价。至于是否值得提前行权,取决于诸如 期权是否处于实值以及行权与指派如何运作 等因素。

无套利的底层逻辑

支撑看涨 -看跌平价的逻辑是:理性的市场参与者不会容忍持续存在的定价偏差。一旦等式被违反,套利者可能买入被低估的一组资产组合、卖出被高估的那组,从理论上锁定差价,并推动价格回归一致。现实中,各种摩擦会侵蚀这类机会,因此更应将其视为一种理想化、可自我修正的机制,使得流动性良好的市场中期权价格被紧密约束在合理范围内。

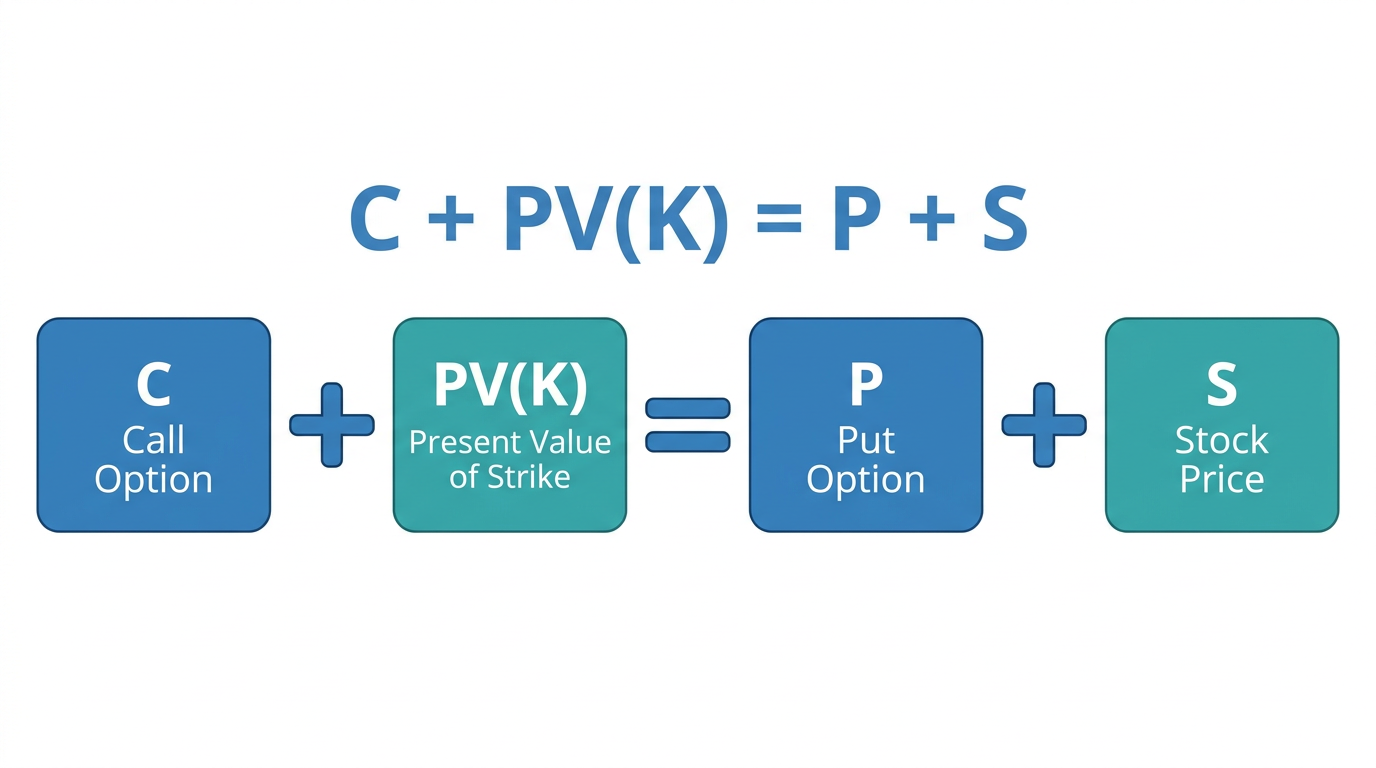

看涨 -看跌平价公式

核心公式为:

C + PV(K) = P + S

其中:

- C = 看涨期权价格

- PV(K) = 执行价的现值(以无风险利率贴现)

- P = 看跌期权价格

- S = 标的资产当前价格(现价/即期价)

通俗地说:看涨期权价格加上执行价的现值,等于看跌期权价格加上标的股票的当前价格。

逐项拆解

执行价的现值 PV(K),是用无风险利率将到期时的执行价从未来贴现回今天得到的数值。等式左侧,持有的是“看涨期权 + 与该现值等额的现金头寸”;等式右侧,持有的是“看跌期权 + 标的股票”。无论到期时股价落在何处,两侧投资组合在到期时的现金流完全相同。

一个实用示例

假设某只股票现价为 40 美元,两份期权的执行价均为 35 美元(数字纯属假设,仅用于举例说明,不构成投资建议)。若看涨期权报价为 8 美元、看跌期权报价为 3 美元,则关系成立:8 减 3 等于 40 减 35。这说明价格符合看涨 -看跌平价。若两边不相等,就可能存在潜在的错定价。

提示:把看涨 -看跌平价想象成一杆天平。两侧代表到期时结果相同的投资组合——它们今天也必须具有相同的价值。

套利如何维持市场均衡

当看涨 -看跌平价被破坏时,表面上会出现套利机会。从理论上说,交易者可以构建头寸去捕捉这种价差,不过在实务中,各种现实摩擦往往会吞噬这部分利润。理解这一机制,有助于解释为何期权定价在整体上往往是高效的。

例如,如果某个看涨期权相对平价被高估,交易者可能卖出该看涨期权、买入对应看跌期权,并买入标的股票。这组头寸以更低成本复刻了看涨期权的合成等价物,从而将定价差作为利润锁定。

为何现实中的套利很少真正“无风险”

交易成本、买卖价差、借贷/融券费用与执行时点差异,都会侵蚀实际市场中的潜在收益。对散户而言,即便看到表面上的平价偏离,往往也会在下手前就被这些摩擦“吃掉”。

职业套利者——尤其是做市商——以规模化与低成本运作,得以对微小偏差迅速出手。他们的行动正是让流动性良好市场中看涨 -看跌平价保持稳固的关键。对大多数个人投资者而言,更具实践价值的做法,是把平价关系当作定价校验工具,而非直接的交易策略。

合成头寸:对等式的重组应用

看涨 -看跌平价的一大实用价值,是可据此构建合成头寸。通过重排等式,交易者可以用一组资产复制另一种工具的收益特征:

- 合成看涨:买入看跌 + 买入正股(重现持有看涨期权的收益)

- 合成看跌:买入看涨 + 卖空正股(重现持有看跌期权的收益)

- 合成正股:同一执行价的买入看涨 + 卖出看跌(等同于持有标的股票)

当某个具体期权不可得、流动性不足或定价不利时,合成头寸就很有价值。在更进阶的对冲策略中,它也常被用来在不改变现货仓位的前提下微调敞口。相同的权利金与时间价值理念同样支撑相关杠杆工具,例如 认股权证及其溢价与杠杆计算。你也可以在 Longbridge 平台查看 可用投资产品,包括美股期权,了解这些策略的适用场景。

股息与利率的影响

在实务中应用平价关系时,最常见的两个困惑来源是:股息与利率。

股息调整

标准公式假设无股息。现实中,股票在除息日通常会下跌约等于股息的幅度。调整后的公式需要将预期股息的现值从股票价格中扣除:

C + PV(K) = P + [S – PV(D)]

忽略股息,是交易者观察到“貌似”平价被违反、却并不存在可套利机会的最常见原因之一。

利率的作用

更高的无风险利率会让执行价的现值折现更大,从而影响看涨与看跌之间的相对定价。利率上行时,看涨期权权利金往往上升;看跌期权权利金往往下降。在比较不同行权价或不同到期的期权价格时,务必将这两点纳入考量。

提示:比较看涨与看跌期权价格时,务必同时考虑当前无风险利率与预期股息。这两个变量能解释大多数表面上看似不一致的期权定价。

看涨 -看跌平价与 Black-Scholes 模型的联系

看涨 -看跌平价被内嵌在广泛使用的量化金融框架——Black-Scholes 期权定价模型——之中。该模型诞生于 1973 年,提供了欧式期权的定价公式,而平价关系则在结构上天然成立。

如果你用 Black-Scholes 给看涨期权定价,就可以借助看涨 -看跌平价推导出对应的看跌价格——二者始终相互一致。这个一致性检验可以用来验证定价模型输出的连贯性。Longbridge 的 市场数据服务 可帮助你实时跟踪期权与其他市场工具的定价。

给期权交易者的实用要点

看涨 -看跌平价对各层级交易者都有直接用途:

- 期权估值:已知看涨价格,可用平价估算对应看跌的公允价值,反之亦然。

- 发现错定价:在流动性良好的市场中,显著偏离可能提示短暂的定价低效,值得进一步观察。

- 构建对冲:平价关系支撑保护性认沽、备兑认购、领口等标准对冲策略。

- 解读报价:做市商持续运用平价关系。理解这一点,有助于你读懂交易中遇到的价格。

若希望进一步系统学习,欢迎访问 Longbridge Academy,其中涵盖期权、衍生品与更广泛的投资策略内容。

常见问题

用通俗的话说,什么是看涨 -看跌平价?

看涨 -看跌平价是一条规则,把同一只股票、相同行权价与相同到期日的看涨期权与看跌期权的价格联系起来。两只期权与股票和现金头寸的组合,必须在理论上以“无套利”的方式定价。若价格失衡,市场力量通常会自我纠偏。

看涨 -看跌平价是否适用于所有期权?

该平价严格适用于只能到期行权的欧式期权。对允许提前行权的美式期权,这种关系表现为“不等式”而非“等式”。多数指数期权为欧式风格;如美国市场的股票期权则通常为美式风格。

股息如何影响看涨 -看跌平价?

股息会影响平价关系,因为股票在除息日通常下跌大致等于股息的金额。标准公式需要通过从当前股价中扣除预期股息的现值来进行调整。忽视股息往往会导致出现“看似可套利、实则不可行”的平价偏离。

结论

看涨 -看跌平价是期权交易的基石之一。它以严格的数学关系,将看涨/看跌期权价格、标的资产与无风险利率联系起来。等式成立时体现为高效、连贯的定价;一旦偏离,市场力量会促使其回归平衡。

对交易者而言,它的实践价值在于核验公允价值、构建合成头寸,以及理解期权定价模型的结构。同时,它也是通向更高阶期权策略的入口,从保护性认沽到更复杂的套利结构皆然。

夯实对看涨 -看跌平价的理解,是任何希望以清晰与自律姿态参与衍生品市场的投资者所必经的一步。

金融工具的选择取决于你的投资目标、风险承受能力、市场观点与经验水平。无论采用何种方法,都应充分理解其机制、风险特征与执行规则,并建立稳健的风险管理计划。你可以通过**Longbridge Academy或下载Longbridge App**进一步了解投资策略。