价内期权详解:执行与交割全解析

探索实值期权,包括自动行权发生的时机、分配机制的运作方式以及相关费用。期权交易者必备的核心知识。

简要说明(TL;DR): 实值期权(ITM,In-the-Money)指的是其行权价相较于当前股票价格更有利,从而具有内在价值。看涨期权在股票价格高于行权价时处于实值,看跌期权则在股票价格低于行权价时为实值。到期时,实值至少 0.01 美元的期权通常会被自动行权,从而触发股票交割和可能相关的费用。

理解期权何时为“实值”以及到期后会发生什么,往往决定了你是能够收获利润,还是面临意外成本或义务。

本文将解释什么是实值期权、自动行权的机制、期权卖方的指派流程以及你可能遇到的费用。无论你是买入看涨期权、卖出看跌期权,还是在临近到期时管理持仓,都能在此获得实操知识,帮助把握期权交易中的关键细节。

理解实值期权

实值期权是指任何拥有内在价值的期权合约,也就是若立即行权可以获利的金额。期权是否为实值主要取决于行权价和标的资产现价的关系。

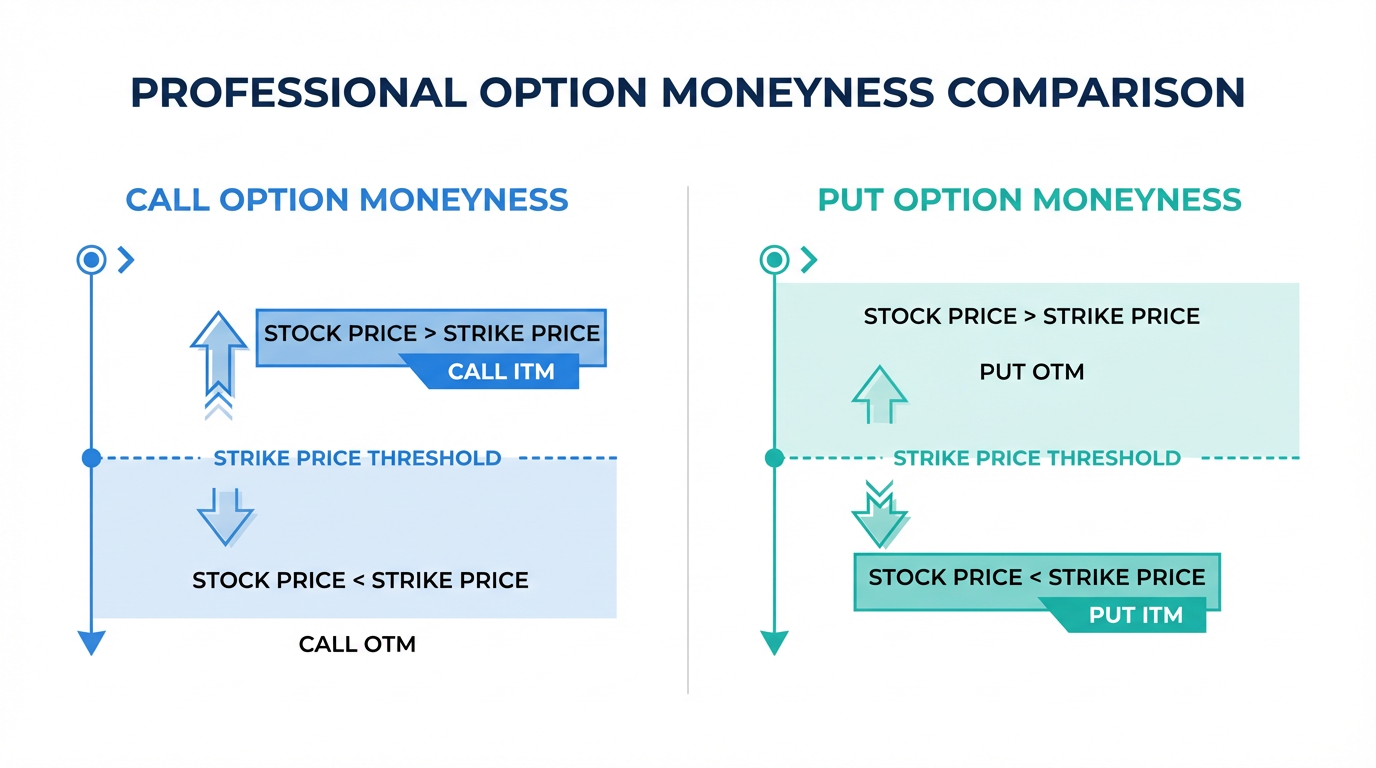

看涨期权:股价高于行权价时为实值

看涨期权赋予你以行权价买入股票的权利。当市价高于你的行权价时,这个权利就有价值。

例如,你持有一份行权价为 50 美元的看涨期权,而股票现价为 60 美元,则这份期权实值为 10 美元。你可以以 50 美元买入股票,立刻以 60 美元卖出,获得每股 10 美元的差额(未计权利金和交易费)。

看跌期权:股价低于行权价时为实值

看跌期权赋予你以行权价卖出股票的权利。当市价低于行权价时,权利产生价值。

比如你拥有一份行权价为 40 美元的看跌期权,而标的股价跌至 30 美元,这时看跌期权实值为 10 美元。你可以买入股票,随后以 40 美元卖出,实现每股 10 美元的差额利润。

内在价值 vs. 总价值

尽管实值期权有内在价值,但这并不意味着必然获利。期权的市场价格包含内在价值和时间价值。例如,看涨期权行权价为 45 美元,股票市价为 50 美元,拥有 5 美元内在价值,但若你支付了 7 美元权利金,依然亏损 2 美元。

提示: 计算盈亏平衡点时,看涨期权应将权利金加到行权价上,看跌期权则应减去权利金。处于实值是获利的前提,但不是充分条件。

期权行权流程

期权行权即是你执行合约规定,以行权价买(看涨)或卖(看跌)标的股票的权利。每份标准股权期权合约代表 100 股标的股票。

到期自动行权

根据美国期权结算公司(OCC)的规定,只要到期时实值至少为 0.01 美元的期权都会被自动行权。

自动行权条款保护了期权持有人,防止其因疏忽而损失内在价值。如果你不对临近到期的实值期权采取操作,经纪商会代你行权,第二个交易日你会发现账户上多了(买入看涨)或卖出了(行使看跌)每份合约对应的 100 股股票。

提前行权的考量

美式期权(美国市场的绝大多数股票期权)可以在到期前任何时间行权。但通常提前行权并不划算,因为这样会丧失剩余的时间价值。只有在即将派发较大股息,或期权深度实值、所剩时间价值极低时,提前行权才可能更有意义。

行权所需资金

行权看涨期权时,你需要足够资金以行权价购买每份合约代表的 100 股股票。比如,行权价 50 美元的看涨期权,每份需要预留 5000 美元。行使看跌期权时则需持有标的股票,或具有保证金权限。很多投资者会在到期前平仓,以避免大额资金需求。

理解期权指派

行权属于期权买方的权利,而指派则是期权卖方(或称期权写方)的义务。卖出期权时,你承诺在买方行权时承担合约规定的责任。

指派流程

OCC 通过随机分配机制来完成指派。当期权持有人行权时,OCC 会从持有同一期权空头仓位的交易者中随机抽取承担义务的卖方。然后你的经纪商会收到指派通知,将履约义务分配至具体客户账户。

指派一般发生在何时

指派最常发生在到期时的实值期权,此时期权的时间价值已大幅消耗。到期前,美式期权虽然也可能被指派,但概率较低。但深度实值的期权,尤其标的即将派息,提前指派风险会大大提升。

被指派的责任与后果

若你的空头看涨期权被指派,你必须按行权价每份合约卖出 100 股股票。如果你不持有这些股票,账户会出现股票空头仓位,风险理论上无限。

若你的空头看跌期权被指派,则需以行权价买入每份合约对应的 100 股股票,账户需有足够资金或保证金权限。此时等于在市场已下跌的情况下以高于市价买进股票。

提示: 许多出售期权的交易者并不打算真正被指派,而是会提前回补平仓或者展期,从而避开股票交割流程。

行权与指派费用

经纪商通常会对期权的行权或指派收取费用。频繁行权或指派的投资策略下,这类费用会显著影响整体收益。

常见费用结构

不同经纪商收费标准差异较大。有的按事件收取 5 至 15 美元,也有按合约收费。部分数字化券商为提升竞争力已完全免除此类费用。

费用的产生时点

行权费用在期权持有人主动(或到期自动)行权时收取。指派费用则是空头仓位被指派时向卖方收取,直接影响如备兑开仓、现金担保认沽等策略的净收益。

如何避免不必要手续费

投资者可根据经纪商政策,在到期前通过管理头寸来降低行权或指派成本。比如,临近到期时卖出持有的多头期权、或补回空头期权,可以规避相关费用。比如,若你持有的看涨期权实值 3 美元,但市场报价 3.20 美元,则提前卖出可多赚每股 0.20 美元,避免行权带来的损失。

临近到期的实值头寸管理

到期临近时,期权持有者及卖方都需做出影响资金、风险及成本的重要决策。

对于实值多头持仓,可以平仓锁定利润避免股票交割,也可以选择行权持有股票,或在有资金准备的情况下,允许自动行权。

对于实值空头仓位,通过回购期权可消除被指派风险。如果选择接受指派,则需提前评估账户的资金和保证金能力。

提示: 周五到期的期权会在周末被执行,股票持仓将于下周一显示。此类“周末风险”意味着若周末期间市场出现剧烈变化,你的账户可能面临未预期的风险敞口。

深度实值期权:特殊考量

显著处于实值(距离行权价超出 10% 以上)的期权,在到期前指派风险会大幅提升,因为这类期权几乎没有时间价值。这类期权通常有较大的买卖价差与较低流动性,平仓难度更高。深度实值期权的 Delta 通常达到 0.80 或更高,其价格变动几乎与股票同步,但所需资金比直接买股票更少。

长桥证券美股期权交易

长桥证券为投资者提供全面支持 iOS、Android、Windows 及 macOS 的 美股期权交易服务。新加坡投资者可通过持有 MAS 牌照的长桥证券进入美国期权市场,并借助先进的数据可视化工具,实时监测期权实值状态及临近到期头寸。

常见问题解答

如果没有足够资金行使看涨期权会怎样?

多数经纪商会在到期前自动卖出你的实值多头看涨期权,或执行“行权并立刻卖出”活动,以避免账户出现融资缺口。具体规定请参阅你的券商相关政策。

如何避免我卖出的期权被指派?

彻底消除被指派风险的唯一方式是到期前买回你卖出的期权仓位。如果你的期权处于虚值或者还有较多的时间价值,被指派的概率则较低。

所有券商都收取行权和指派费用吗?

费用结构因券商而异。有的每次收取 10-20 美元不等,也有许多数字化券商已完全免除此类费用。准备持有期权到到期前,务必查阅自己的佣金与费用明细。

实值就等于盈利吗?

未必。如果你买入时所付权利金高于当前内在价值,即便处于实值状态也可能亏损。比如你用 8 美元权利金买入,其内在价值只有 5 美元,那么即便为实值期权,依然亏损 3 美元。

总结

掌握实值期权含义,以及行权和指派机制,有助于你深入理解期权交易的基本原理。分清自己持有的看涨或看跌期权何时具有内在价值,才能明智决策是平仓了结、行使权利还是为被指派做好准备。

实值期权的自动行权机制保护了买方不致损失内在价值,但也要求卖方在到期前确保账户有足够资金并保持风险警觉。熟悉你的券商的费用结构,明白何时择机平仓、何时接受指派,直接影响你的整体期权交易盈利能力。

金融工具的选择应基于自身的投资目标、风险承受能力、市场判断及经验水平。无论采取何种方式,都需充分理解其机制、风险特性及执行规则,并落实稳健的风险管理计划。你可以通过**长桥投资学堂学习更多投资策略,或下载长桥证券 App**获取更多资源。