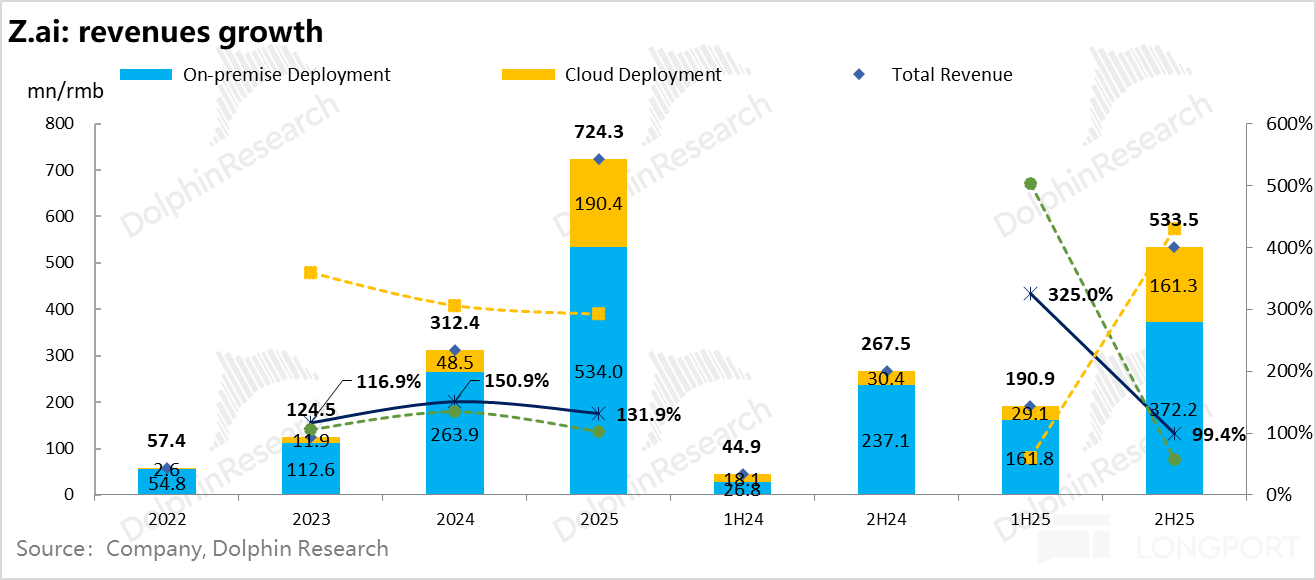

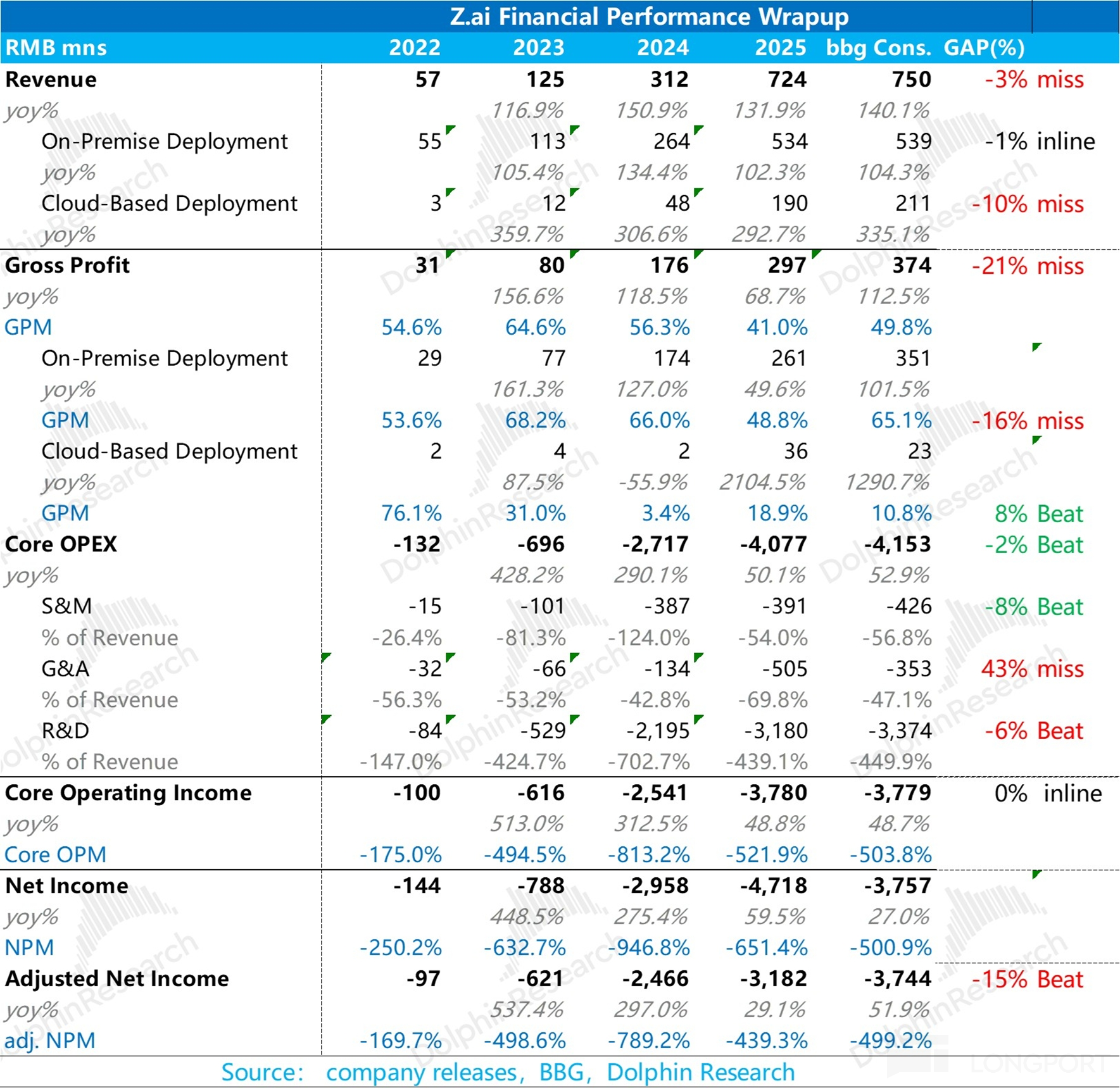

一个季度 6 倍,这段时间绝对的资金宠儿、模型明星股——智谱也交卷了。相比于如此飙涨的股价,2025 下半年的业绩显得平静多了,但这真得重要吗?直接上大菜:一、收入端: 3 月 API 业务 ARR 2.5 亿,其他都是小事!国内的几个独立模型商中,$智谱(02513.HK) 属于纯 “国产大模型”,人才背靠高校、客户都大约是政府与国企等 to B 的大客户。本地部署重、交付重...

+6

以下为海豚君整理的智谱 FY2025 的财报电话会纪要一、财报核心信息回顾 1. 收入高速增长:2025 年全年总收入达 7.24 亿人民币,同比增长 132%;云端开放平台及 API 业务占总收入比例提升至 26.3%。2. API 业务 ARR 爆发:截至 2026 年 3 月,API 业务 ARR 达到 2.5 亿美金,过去 12 个月提升 60 倍;API 调用定价较 2025 年 12 ...

鲍威尔可能没有联邦公开市场委员会(FOMC)的讲话,但他最近在一所大学的问答环节引发了兴趣并影响了市场。一句简单的评论——通胀前景受控,且由于石油冲击无需加息——就让市场做出了积极反应。让我们看看未来几周情况如何发展。

智谱 2H25 火线速读:一个季度 6 倍,模型明星股亮卷了。就 2025 下半年,收入上看起来是 99% 的 “高增长”,但实际上相对平淡。

市场显然是预期了公司从本地部署迈向标准化云端销售的商业模式升级,确实这个进度也在进行中,并没超出预期。

主要问题毛利率结构上:本地部署业务虽然没有开放端口业务的那么白热化的价格战激烈,但本地部署需要投入的交付资源拉高,导致 2H25 这块收入占比 70% ...

美联储正面临两难困境。一方面,他警惕战争和关税引发的通胀上升;另一方面,他也在关注劳动力市场的失业率。在局势变得更明朗之前,按兵不动是美联储当前的最佳策略。新加坡正在转向与其他贸易集团合作,以增加对志同道合国家的贸易出口。同时,快速采用人工智能以提高生产力,以应对这里不断上升的营商成本。现在是全员上阵的时刻。由于政治和经济格局的快速变化,新加坡必须保持领先,以确保增长保持在正轨上。

美联储的鸽派立场正在转变短期市场情绪,创造了一个战术性的风险偏好窗口。这并非完全的政策转向,因此应继续持有优质成长股,但同时保持宏观对冲头寸。

Tesla TERAFAB – 进军超大规模计算领域,契合了 AI 资本支出热潮,全球需求正在激增。目前,这是一个高贝塔的叙事性交易,执行风险仍是主要的波动因素。

新加坡在强劲的制造业和 AI 驱动出口的支持下保持稳健增长,尽管面临外部风险,仍显示出内在韧性。...

马斯克又在画大饼了;贩卖梦想,永远过度承诺并不断转移目标。地缘政治事件让投资者头疼又破财,我认为现在没人有心情全仓做多...

美国和伊朗的谈判已进入第七天,但没有任何突破性消息传出。战争将是漫长的,封锁也将持续。大家开始采取防御姿态吧!

随着战争持续,石油将供应短缺,导致新加坡受苦。是的,我们确实有 6 个月的储备。但一旦用完,我们就会和东南亚其他国家处境相同...所以大家要担心啊!

像往常一样,对特斯拉的任何消息都要持保留态度。埃隆·马斯克总是承诺过多,兑现不足。只有等它真正发布时,才能相信那些说法!