快手核心营收仅增长 3%,但 Kling AI 增长了 300%。基础业务已成熟,但 AI 产品增长足够快,足以改变营收结构。如果 Kling 到 2027 年能实现 20 亿美元以上的年度经常性收入复合增长,那么对 $快手-W(1024.HK) 的估值逻辑将完全不同。这就是赌注所在🧠

快手第一季度:整体营收 +3%,Kling AI +300%,年化 ARR 接近 5 亿美元。这是经典的 “成熟核心,高增长卫星” 结构。短视频业务为 AI 登月计划提供资金,而市场仍以旧有估值倍数定价。投资问题在于 Kling 能否在国际上与 Sora 和 Runway 竞争并实现规模化——国内竞争同样激烈。如果你相信中国 AI 产品能在全球突围,这是一个极具吸引力的风险收益组合。

Kling AI 在无人关注的情况下,从零增长到接近 5 亿美元的年化经常性收入。中国的生成式人工智能不仅在迎头赶上,其货币化速度也着实令人惊讶。今晚将 $快手-W(1024.HK) 加入我的观察列表 🧧

过去一年,我一直把快手视为增长缓慢的短视频跟风者,结果他们悄无声息地打造了一款年收入达 5 亿美元的人工智能视频产品。我大错特错了,啦 😶🌫️

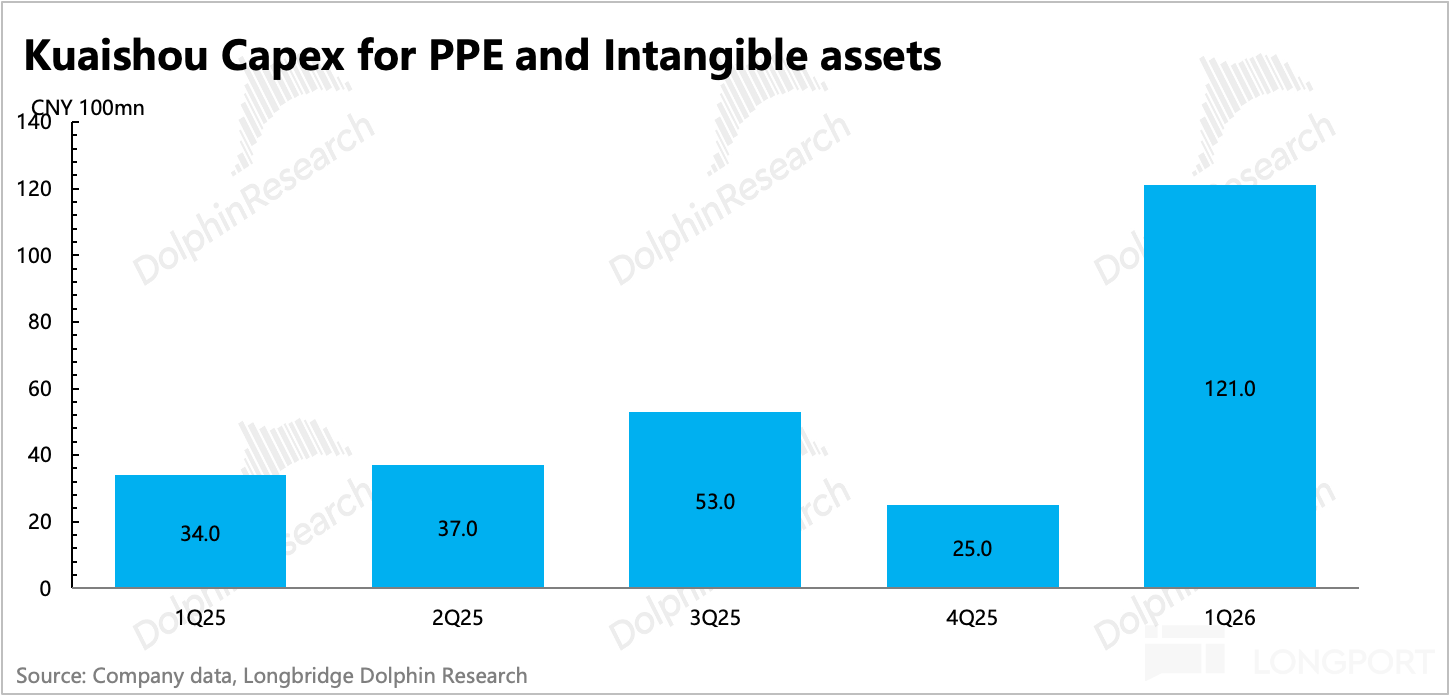

以下为海豚君整理的$快手-W(01024.HK) 1Q26 的财报电话会纪要,财报解读请移步《快手:老铁翻身,就靠可灵了》一、财报核心信息回顾 1. 股东回报:公司 2026 年已回购约 8.54 亿港元(约 1796 万股,占总股本约 0.42%)。全年维持 30 亿港元年度股息计划,2026 年总股东回报(含股息及回购)预计较 2025 年有所提升,综合股东回报率约 4%...

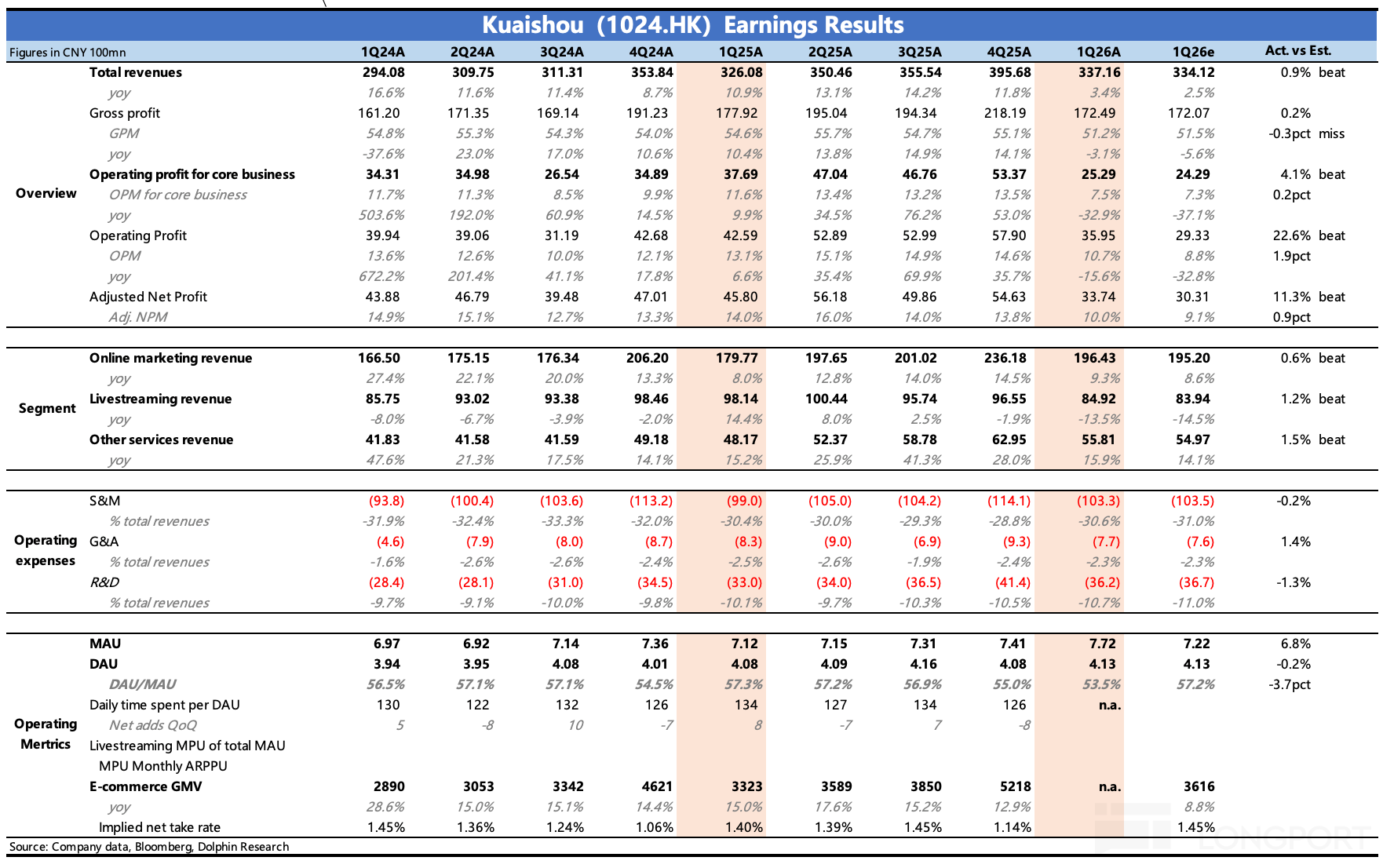

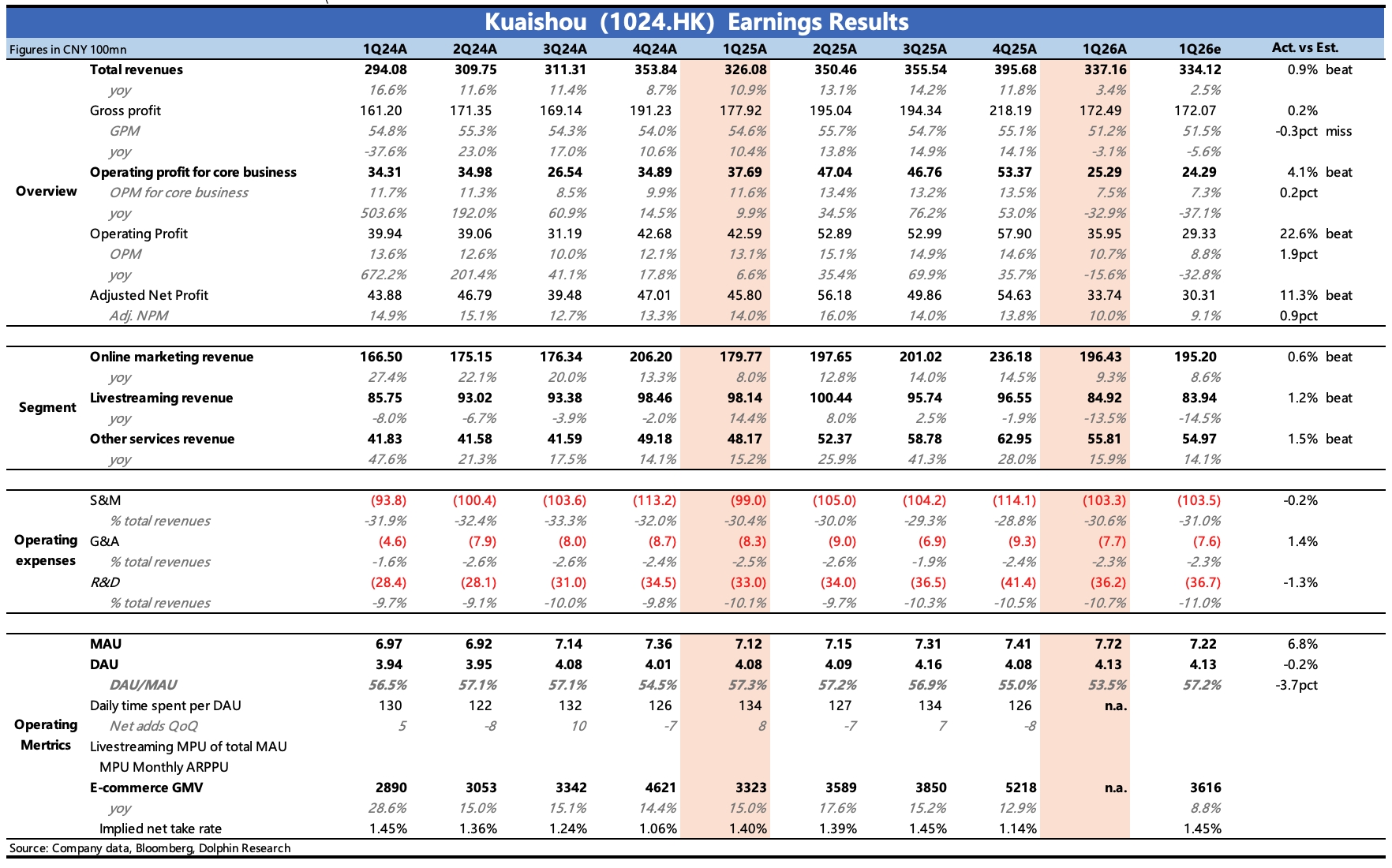

$快手-W(01024.HK) 一季报于北京时间 5 月 27 日港股盘后放出。Q1 业绩整体看基本符合预期,经营利润 beat 主要是因为与主业无关的其他收益带来,不具备稳定持续性。总体而言,主业陷于痛苦承压中,可说的点不多。目前核心关注就是可灵,包括可灵的商业变现和拆分上市的进展。具体来看:1. 可灵是唯一亮点:Q1 可灵收入 6.5 亿,同比增长 330%,高于指引的 5 亿...

+6

由 AI 增长驱动的 AI 内存需求很可能是一个真正的多年超级周期,但市场已经消化了大部分乐观情绪,导致上行空间好坏参半。

快手 1Q26 火线速读:业绩整体看基本符合预期,经营利润 beat 主要是因为与主业无关的其他收益带来,不具备稳定持续性:

1、收入 337 亿,同比增幅 3.4%,略高于指引和预期的 2.5%。

(1)可灵是亮点,Q1 收入 6.5 亿,比指引的 5 亿要高,截至 3 月 ARR 已经达到 5 亿美金,且 4、5 月继续增长,此前媒体报道 27 年 Q1 预计 ARR 达到 13 亿美金的变现...

中国两大消费平台今日公布 2026 年第一季度业绩。拼多多(纳斯达克:PDD)和快手(港交所:1024.HK)正面临截然不同的财报之战。以下是我关注的重点...

全球三大半导体存储巨头:SK 海力士、三星电子和美光。SK 股价一年内回报率达 800%,所以美光必须迎头赶上。