估值分析

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

1204 |海豚君重点关注:🐬 宏观/行业 1、北京市消费者协会联合京东、美团、拼多多、唯品会、抖音、快手、小红书、微信直播等 8 家主流电商平台,签订全国首份《促进 AI 技术规范应用承诺书》。针对 AI 数字人直播、虚拟场景带货等乱象,以 “标识透明、审核严格、责任可溯” 为核心,明确 AI 生成内容需显著标注、严打标识造假等六大举措,北京消协将通过志愿者体验等方式跟踪落实...

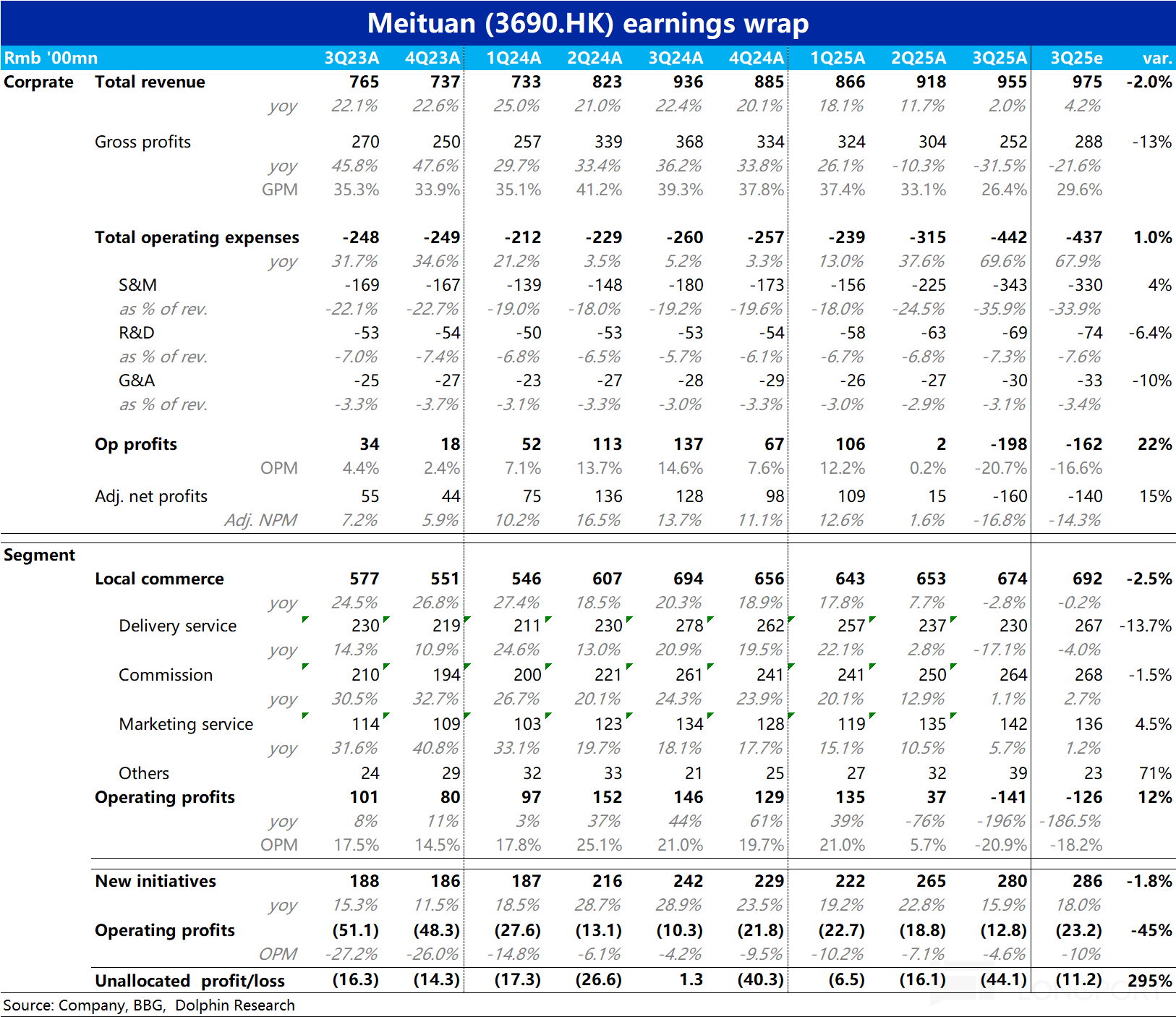

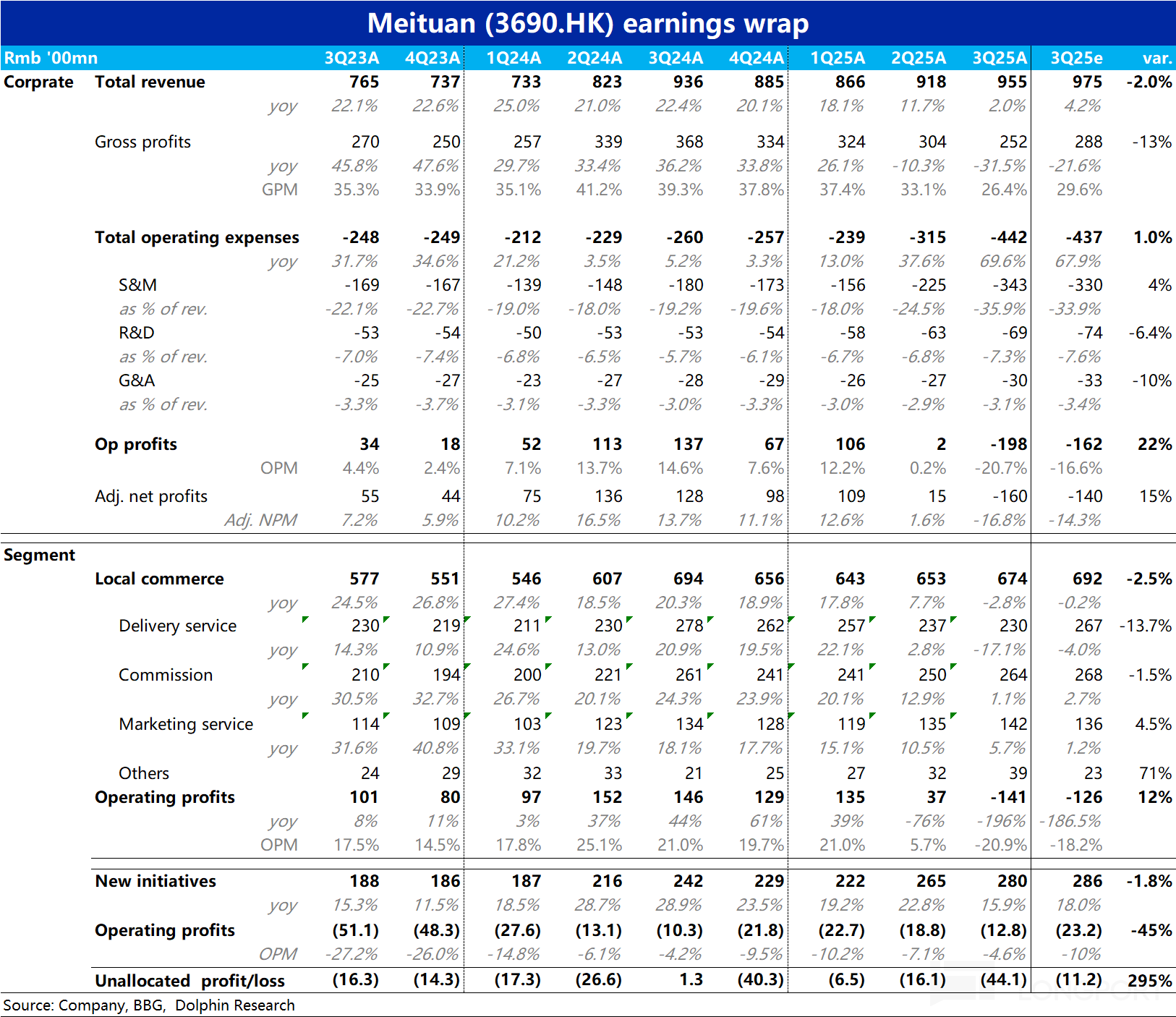

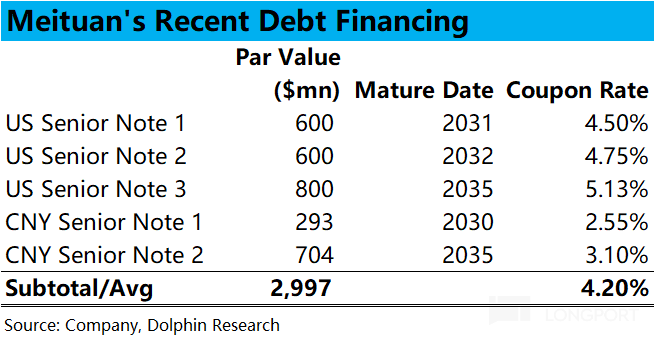

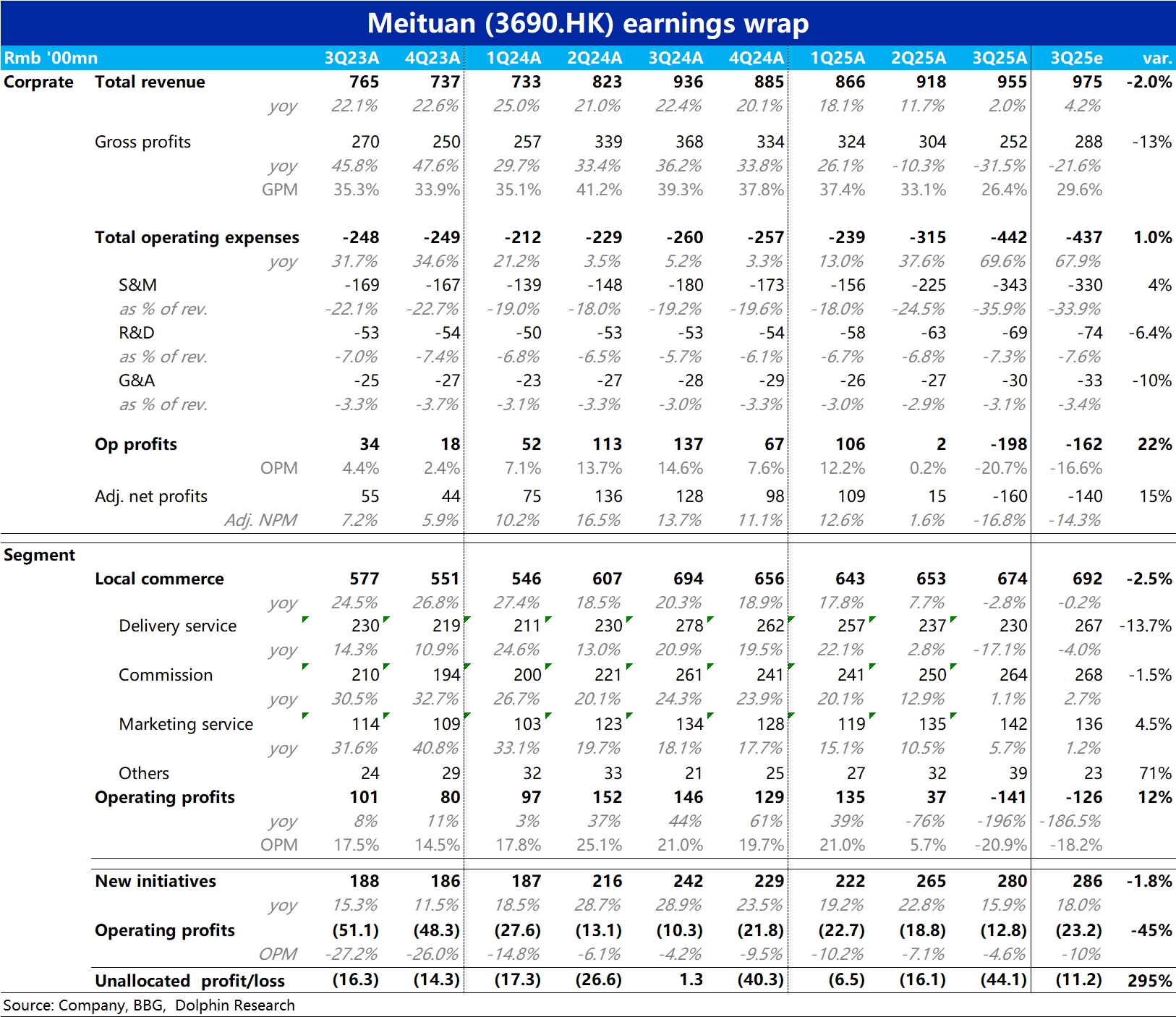

以下是海豚研究整理的$美团-W(03690.HK) FY25 Q3 的财报电话会纪要,财报解读请移步《美团:暴亏近 200 亿!阿里这次真成功偷家了?》一、财报核心数据回顾业绩概况:总收入:955 亿元(同比 +2%)。盈利能力:营业成本率 73.6%(同比 +12.9pts),主因骑手激励与海外成本上升;调整后净亏损 160 亿元,受行业非理性竞争及战略投资影响...

$美团-W(03690.HK) 于 11 月 28 日港股盘后,在外卖大战 “三傻” 中最后一个发布了 3 季度业绩。在补贴烈度最大的暑期季度,美团此次整体经营利润巨亏 198 亿,相比 “微亏” 约 10 亿的京东,和尚留约 50 亿利润的阿里,作为被冲击的守擂方,美团相比阿里和京东情况要更严重的多。核心要点如下:1、美团实际亏损是阿里的 80%?:先看最受关注的亏损问题,本季本地商业板块的经营...

+6

+6

美团 3Q25 火线速读:外卖大战中最受伤的美团,3Q 业务预料中的相当难看。本季度集团经营巨亏 198 亿(vs.去年赚 137 亿),比彭博一致预期的亏损 162 亿更多(更新并不及时),相比最新卖方报告中的预期则大体相同。具体来看:

1)核心本地商业板块本季收入负增长近 3%,主要因大量运费补贴(记为收入减项)导致配送收入同比负增长了 17%。若假设单笔配送收入持平,则隐含光运费减免就花费了...

1127 |海豚君重点关注:🐬 宏观/行业 1、美国贸易代表办公室宣布,将针对中国技术转让和知识产权问题、依据 301 条款设立的部分对华商品关税豁免,延长至 2026 年 11 月 10 日,原豁免将于 11 月 29 日到期。短期可为中国出口企业提供订单与利润 “安全期”,也能降低美国进口商和消费者成本。但关税总体框架未松动,中美在高技术领域的博弈仍将持续...