公司百科

查看更多

Doordash

DASH.US

DoorDash, Inc.及其子公司运营一个商业平台,连接美国及国际上的商家、消费者和独立承包商。该公司运营 DoorDash Marketplace 和 Wolt Marketplace,提供多种服务,如客户获取、需求生成、订单履行、商品销售、支付处理和客户支持。它还提供会员计划,包括 DashPass 和 Wolt+;以及 DoorDash Drive On-Demand 和 Wolt Drive,这些是白标配送履行服务,同时提供帮助商家建立在线订购、构建品牌移动应用、实现桌边点餐和支付以及增强客户支持的服务。该公司曾被称为 Palo Alto Delivery Inc

8074 亿

DASH.US总市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行业排名

-/-

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

市净率

1年

3年

5年

10年

市净率

-

同行业排名

-/-

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

市销率

1年

3年

5年

10年

市销率

-

同行业排名

-/-

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行业排名

-/-

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

讨论

查看更多

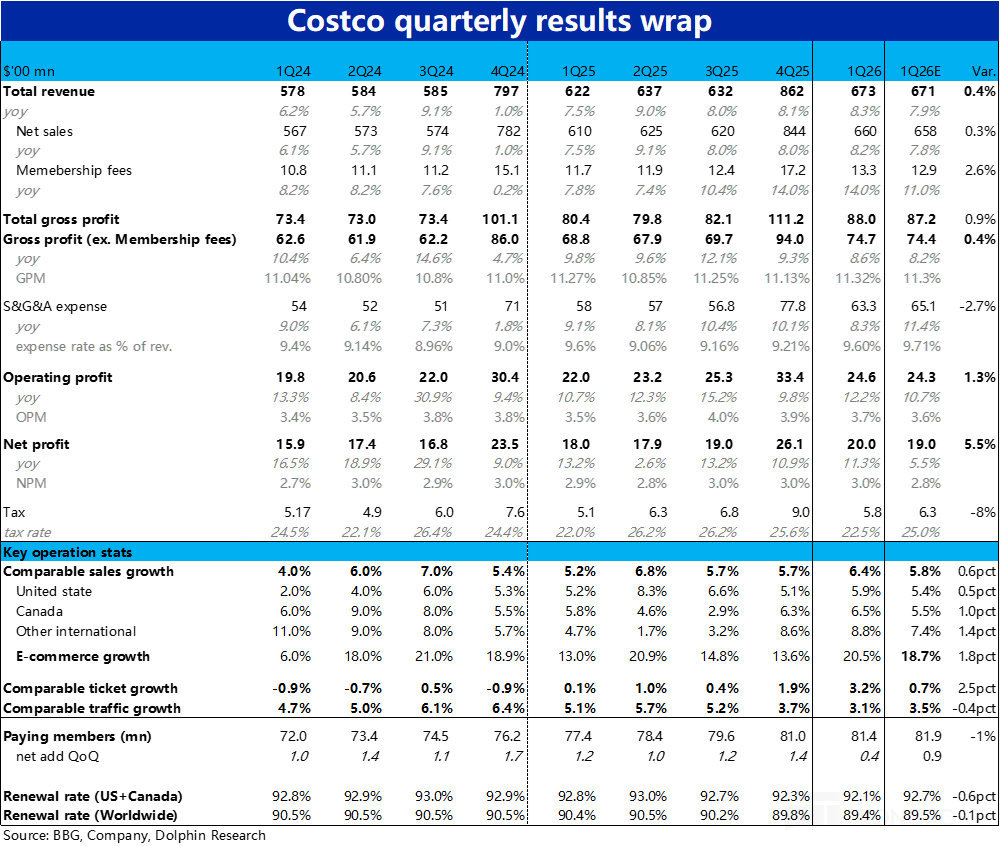

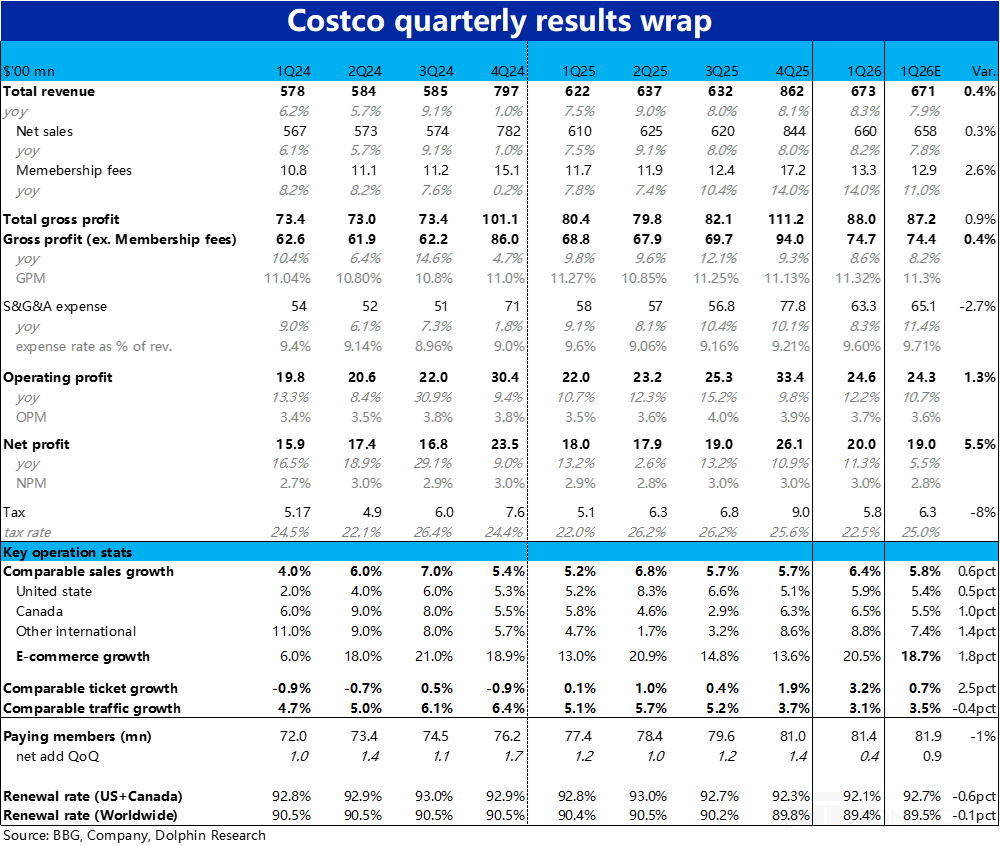

以下是海豚君整体的$开市客(COST.US) FY26 Q1 的财报电话会纪要,财报解读请移步《美国政府停摆 “受害者”?Costco 是否最后一蹲》一、财报核心数据回顾业绩概况:净利润与每股收益: 净利润 20.01 亿美元,摊薄后每股收益 4.50 美元。剔除与股权激励相关的税收优惠后,净利润与每股收益同比增长 13.6%。销售额: 净销售额 659.8 亿美元,同比增长 8.2%。可比销售额...

全球折扣零售王者—$开市客(COST.US) 于 12 月 11 日美股盘后,发布了截至 11 月 23 日的 2026 财年 1 季度财报。大体上业绩依然平稳,财务上的收入和经营利润增长有一定改善势头且稍好于预期。但更重要的经营指标上,同店销售/客流增速,和会员增长/续费率等仍表现不算好。具体来看:1、同店增长看似回暖,实际客流仍在走弱:Costco 本季度整体同店销售增速为 6.4%,看起来比...

+6

+6

$Doordash(DASH.US)(盘后 +4%)第二季度业绩超出预期,并给出了强于预期的第三季度指引。美国餐厅外卖行业继续整合为由 DoorDash 和 UberEats 组成的寡头垄断。

第二季度:- 平台总交易额 242 亿美元 vs 预期 236 亿美元- 订单 7.61 亿 vs 预期 7.49 亿- 营收 32.8 亿美元 vs 预期 31.7 亿美元- 调整后 EBITDA 6.55...............