$SK海力士(SKHY.US)Google earth23 年左右(或更迟)就推平了准备扩产,没人比海力士快,最终赢家应该是海力士,最慢是 SNDK

SK海力士

SKHY----

分享你的想法

与我们分享你的投资心得,或其他想分享的内容...

- 大

- 不

今天 Besi 股东没等来财报,却先被一句话干掉了:

HBM5 可能也不急着用混合键合。他昨晚还在计算 20 层 HBM 需要多少台混合键合机,今天早上打开估值模型,默默把 2029 年的利润往后拖了两年。公司没有丢订单,AI 也没有停止发展。只是大家突然发现:原本以为 “非用不可” 的新技术,可能还能再等等。科技股最残忍的地方就在这里。一项技术不需要被淘汰,只需要晚两年兑现,就足以让提前透支十年预期的股价先跌下来...

半导体设备链:如何布局AI芯片热的溢出效应?

半导体设备链:如何布局AI芯片热的溢出效应? - F

$SK海力士(SKHY.US)蹲蹲蹲蹲蹲

SK海力士

USSKHY

- 新

三星和 SK 海力士这次业绩要是不够炸,算力过剩的恐慌是不是就坐实了?我卡着点蹲直播了,手里那点算力股心态有点绷不住😂

直播回放6 小时前 直播

AI浪潮进入下半场?算力股何时见顶,资金开始大轮动?

- 新

《大行》瑞银升 SK 海力士 (000660.KS) 目标价至 320 万韩圜重申「买入」上调 2026 至 28 年经营溢利预测 7% 至 12%

小资金可以博一下杠杆 ETF,$南方两倍做多海力士(07709.HK)大资金可以求稳可以关注$Tuttle Capital Memory Stack Inc BlastETF(DRMP.US)

DRAM covered strategy ETF,可以参考我过去文章合理配置。

《大行》瑞银升 SK 海力士 (000660.KS) 目标价至 320 万韩圜重申「买入」 上调 2026 至 28 年经营溢利预测 7% 至 12%

- 新

- 嘉

存储深度更新:三星利润超预期,为何股价持续回调

AI 核心要点梳理:

1. 三星业绩大幅超出市场预期,股价反而走弱核心逻辑

市场当下定价核心不再是企业当期盈利水平,而是盈利上调的增长速度能否持续。

此前存储板块已经充分消化芯片涨价、HBM 放量、长期供货协议落地等多重利好。

现阶段市场主要存在三层担忧:

一是增速拐点显现,DRAM、NAND 价格与盈利上调的快速上行阶段大概率接近尾声;

二是估值维持折价状态,长期供货协议落地并未带动估值同步抬升,市场依旧以周期股标准进行估值定价;

三是远期需求存在不确定性,云厂商作为终端核心需求来源,后续资本开支指引成为行情最大变量。

通俗理解:当下盈利表现十分亮眼,但资金担忧后续增长力度会下滑,因此不少资金选择获利了结。

2. 报告提及增速拐点,是否等同于行业周期见顶

二者不能直接划等号,增速拐点与周期顶部是完全不同的两个概念。

增速拐点代表芯片涨价、盈利上调上行速度放缓,行情从高速增长阶段转入平稳增长阶段。

周期顶部则意味着芯片售价、企业盈利、市场需求同步由升转降,进入下行通道。

这也就解释为何基本面保持强势,股价却提前回调。资金会提前博弈增速放缓的预期,这种高位震荡换手,在周期品类历史走势中多次出现。

3. 长期供货协议持续落地,却无法推动存储企业估值上行的底层原因

根源在于市场对过往行业周期走势存在固有顾虑。

历史周期中,长期供货协议曾出现客户重新协商定价、被动囤积过量库存等情况,最终高库存反向压制企业利润。

当前市场核心疑虑在于,长期供货协议能否稳定转化为经营性现金流,而非仅停留在账面利润,同步推高企业库存规模。

简单来说,市场始终以周期属性对企业利润进行估值折价。想要修复估值,企业财报需要同时印证三点:

稳定高毛利、健康库存水平、充沛自由现金流。

4. 本轮回调阶段,存储企业分化明显,行业标的分层排序逻辑

各家企业风险逻辑存在显著差异,分层排序核心依据两点,企业对接 AI 真实需求深度、自身产能供给壁垒强弱。

第 1 梯队,行业基本面核心标的:

三星电子具备完整全产业链布局,SK 海力士拥有行业领先的 HBM 产能纯度,二者是板块整体走势风向标。

第二梯队,兼具高弹性与盈利质量标的:美光股价波动弹性更强,业绩跟随 DRAM 价格同步变动;铠侠、闪迪依托企业级 SSD 对冲普通闪存业务压力;西数、希捷依靠 HDD 业务稳定现金流,防御属性突出。这类企业需要持续验证自身盈利质量与现金流水平。

- 财

【AI 资本周期思辨】行情严重分化!AI 市场再现科网泡沫预警信号

引言每一轮颠覆性技术革命,都会催生全民资本狂欢。二十多年前互联网崛起,科网浪潮催生股价暴涨暴跌,最终泡沫破裂一地鸡毛;如今生成式 AI 席卷全球,一二级市场估值持续走高,市场投机情绪再度升温。当下 AI 行情呈现出和世纪之交高度相似的市场特征:上游硬件企业估值飙升、下游算力运营商股价持续走弱。这种历史重合究竟是短期巧合,还是泡沫来临的前置信号?本文将从市场行情、资本行为、产业链风险三个维度...

- 观

$SK海力士(SKHY.US)坐等本周五挂牌上市

SK海力士

USSKHY

- 大

上游没有实际收入验证的情况下,金币没法无限爆,周期可以被延缓,但无法被改变。左脚踩右脚拉支出采购,总要有个结果吧,阿 ser

无今年如此≠年年如此

有需求≠永远供不应求

好公司≠好价格

护城河>景气度

A 不扩产,B 就会扩产。

都知道不可能永远卖这价,未来有需求,那就先保证到时候可以继续供货即可。

价格卷低了怎么办?

没办法,不扩产连到时候低价都赚不到,何况需求也一定程度的抬升了周期和利润,赚不到和少赚肯定还是后者好些,所以最后变成了 ABC 都扩产。

如果都不扩产呢?

不太可能,一个有超额利润而无强护成河的领域很难不被竞对和外来者考虑。

如果心很齐,相安无事赚溢价呢?

那只会逼着客户短期承担压力,长期研究少和你做生意的方式。

此处 q 一下🇮🇷,海峡事件后都会长期考虑多种方案运输来规避未来相似风险,下次可不能这样被裹挟了。

做生意的都知道坑客户是不对的,把甲方榨干玩纯粹顺差是不可持续的,让对方可持续的发展并赚到钱拉长时间来说对彼此都好。

借着机构吹票唱唱反调,不认同就是你对。

我不是唱空,成本够低我也拿着,但这个价位还冲,确实需要勇气。

买之前还是多想想护城河跟价格先。

- H

📊 投资者笔记: 大卫·泰珀的 Appaloosa 基金上半年因 AI 存储芯片押注获利 32% - 彭博 - $美光科技 (MU.US)

👉 关键要点:

➤ Appaloosa Management在 2026 年上半年录得32%的毛回报率。

➤ 根据彭博社数据,所有收益均在2026 年第二季度产生。

➤ 主要赢家包括美光科技、三星电子、SK 海力士、铠侠和闪迪。

➤ 对HBM和NAND存储器的 AI 驱动需求推动了投资组合的表现。

➤ 尽管回报强劲,Appaloosa 仍保持了平均40%的现金头寸。

➤ 约90%的基金资本属于大卫·泰珀及内部人士。

➤ Appaloosa 在 2024 年获利近26%,且自 2021 年以来每年都实现了两位数的回报。

➤ 投资者正在关注美光科技即将发布的财报,以获取关于 HBM 需求和供应的最新信息。

👉 为何重要:

➤ 强化了机构对AI 存储器投资主题的信心。

➤ 突显了HBM和数据中心基础设施需求的持续强劲。

➤ 泰珀的高现金头寸表明,尽管对 AI 持乐观押注,但仍对宏观环境保持谨慎。

- 大

$美光科技(MU.US)SK 海力士上市当天对美光到底会有啥影响呢?

存储再迎催化,海力士周五登陆美股! - E

瑞银:存储芯片

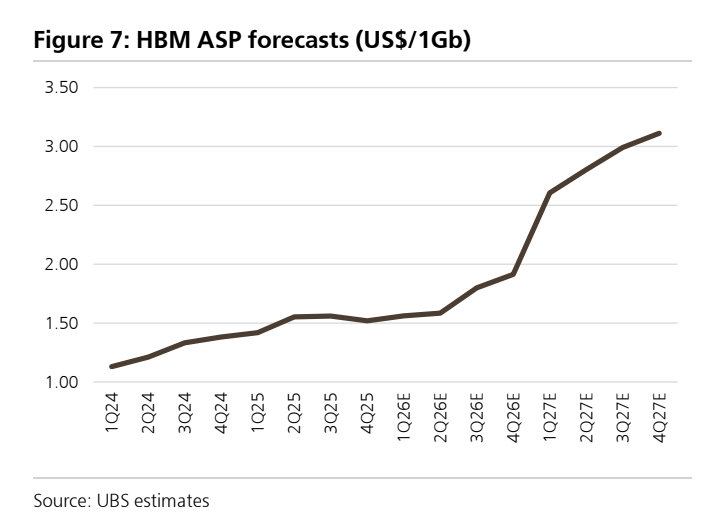

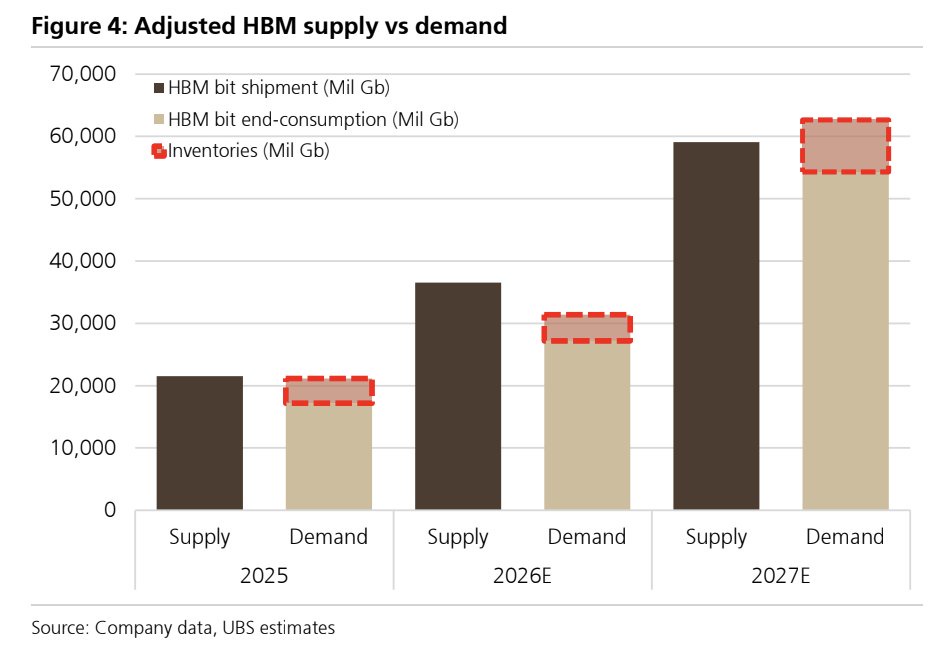

HBM 预测上调:HBM 行业总需求预测被小幅上调至 2026 年的 331 亿 Gb(同比增长 90%)和 2027 年的 587 亿 Gb(同比增长 77%)。

AI 加速器增长:这由强劲的硬件采购驱动。瑞银模型预测,2026 年 HBM 需求相当于 850 万块英伟达 AI GPU(2027 年为 1100 万块),同时上调了对谷歌 TPU(2027 年为 910 万块)、AMD 和 AWS 的预测。

DDR5 重点:供应商的目标是将 DDR5 产量的 50-70% 锁定在这些长期协议中。三星预计将在 2026 年第三季度前与几家主要客户敲定修订后的长期协议。

DDR 合约价格上调:基准 DDR 合约价格现在预计在 2026 年第三季度环比跳涨 +32%(此前预测为 +17%),并在 2026 年第四季度环比上涨 +18%(此前为 +12%)。这是在 2026 年第二季度环比大幅飙升 +67% 之后发生的。

巨大的结构性供应缺口:受 “智能体 AI” 部署推动,瑞银预测到 2027 年,DRAM 供应(+19.3%)和需求(+36.2%)之间将出现高达 17 个百分点的巨大缺口。因此,标准消费电子产品(如笔记本电脑、智能手机和 PC)正面临严重的二级存储短缺,这可能使价格在 2028 年之前保持高位。

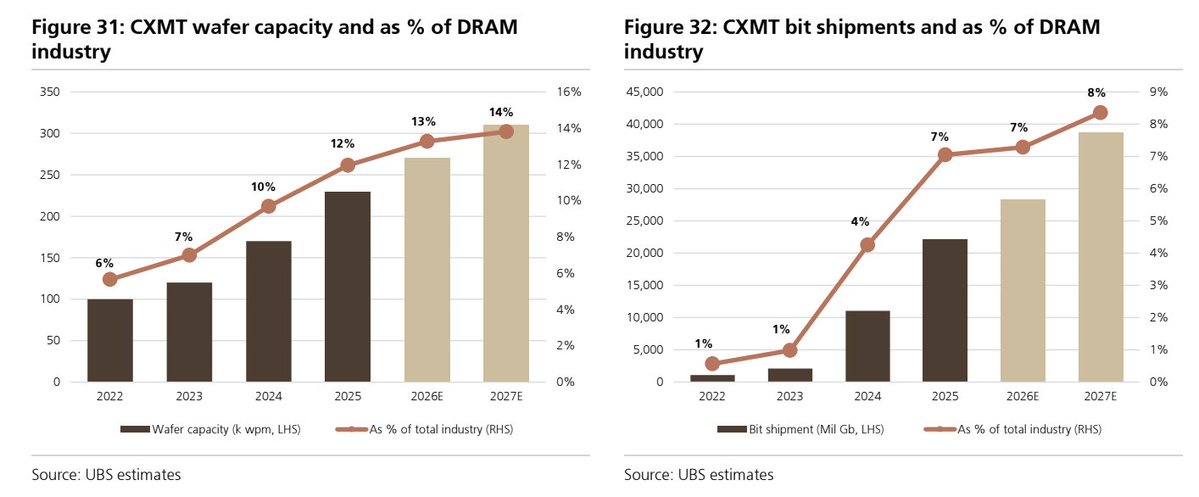

新的全球第四大厂商:根据瑞银和近期市场数据,长鑫存储(CXMT)的全球 DRAM 收入市场份额在 2026 年初跃升至约 7.7% 至 8%。这比其 2025 年 3-4% 的份额增长了一倍多,巩固了其仅次于 “三巨头”(三星 38%,SK 海力士 29%,美光 22%)的地位。

+1

+1 - 消

- 顺

$微软(MSFT.US)

无今年如此≠年年如此

有需求≠永远供不应求

好公司≠好价格

护城河>景气度

A 不扩产,B 就会扩产。

都知道不可能永远卖这价,未来有需求,那就先保证到时候可以继续供货即可。

价格卷低了怎么办?

没办法,不扩产连到时候低价都赚不到,何况需求也一定程度的抬升了周期和利润,赚不到和少赚肯定还是后者好些,所以最后变成了 ABC 都扩产。

如果都不扩产呢?

不太可能,一个有超额利润而无强护成河的领域很难不被竞对和外来者考虑。

如果心很齐,相安无事赚溢价呢?

那只会逼着客户短期承担压力,长期研究少和你做生意的方式。

此处 q 一下🇮🇷,海峡事件后都会长期考虑多种方案运输来规避未来相似风险,下次可不能这样被裹挟了。

做生意的都知道坑客户是不对的,把甲方榨干玩纯粹顺差是不可持续的,让对方可持续的发展并赚到钱拉长时间来说对彼此都好。

借着机构吹票唱唱反调,不认同就是你对。

我不是唱空,成本够低我也拿着,但这个价位还冲,确实需要勇气。

买之前还是多想想护城河跟价格先。

- 无

今年如此≠年年如此

有需求≠永远供不应求

好公司≠好价格

护城河>景气度

A 不扩产,B 就会扩产。

都知道不可能永远卖这价,未来有需求,那就先保证到时候可以继续供货即可。

价格卷低了怎么办?

没办法,不扩产连到时候低价都赚不到,何况需求也一定程度的抬升了周期和利润,赚不到和少赚肯定还是后者好些,所以最后变成了 ABC 都扩产。

如果都不扩产呢?

不太可能,一个有超额利润而无强护成河的领域很难不被竞对和外来者考虑。

如果心很齐,相安无事赚溢价呢?

那只会逼着客户短期承担压力,长期研究少和你做生意的方式。

此处 q 一下🇮🇷,海峡事件后都会长期考虑多种方案运输来规避未来相似风险,下次可不能这样被裹挟了。

做生意的都知道坑客户是不对的,把甲方榨干玩纯粹顺差是不可持续的,让对方可持续的发展并赚到钱拉长时间来说对彼此都好。

借着机构吹票唱唱反调,不认同就是你对。

我不是唱空,成本够低我也拿着,但这个价位还冲,确实需要勇气。

买之前还是多想想护城河跟价格先。

- 阿

$Roundhill Memory ETF(DRAM.US)$SK海力士(SKHY.US)

$南方两倍做多海力士(07709.HK)$美光科技(MU.US)好消息,抄到了,坏消息,买少了。

- 嘉

$SK海力士(SKHY.US)周五不见不散啦~

SK海力士

USSKHY

- 新

$SK海力士(SKHY.US)能打新股申购吗

SK海力士

USSKHY

- 金