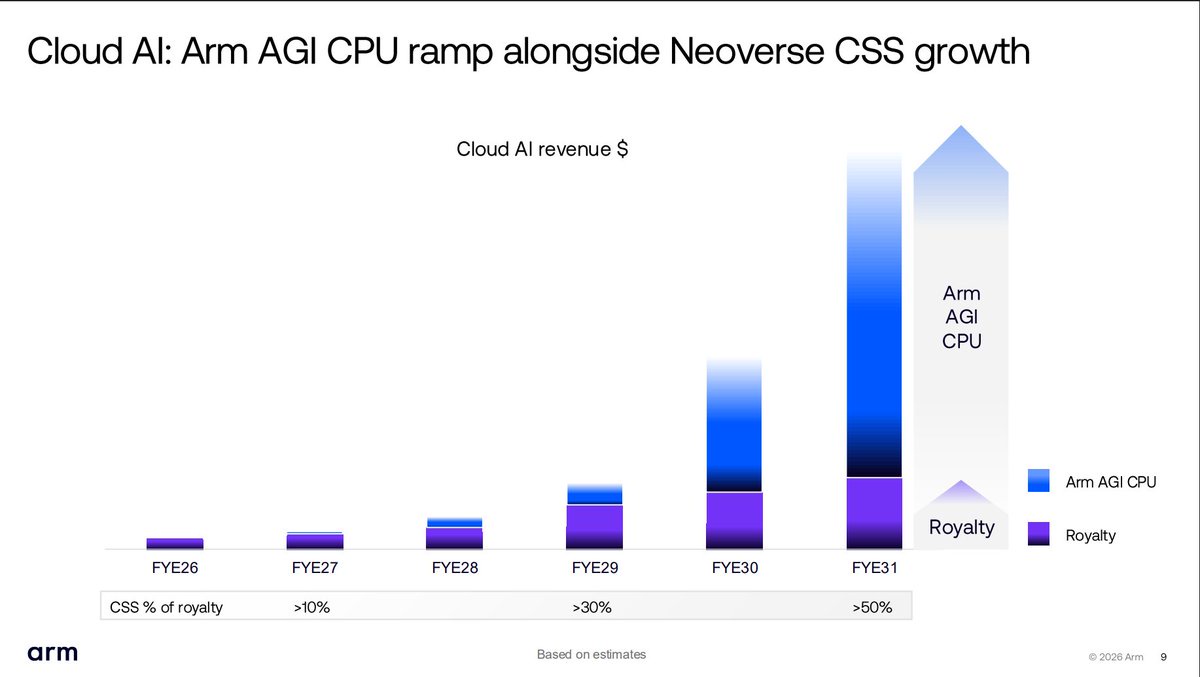

Arm 转型成为其客户的竞争对手,可能会以牺牲利润率为代价(从目前的 99% 降至 FY31 的 73%),但能带来更高的增量收入和毛利润。增长势头令人惊叹。FY28 10 亿美元,FY29 20 亿美元,FY30 40 亿美元,FY31 150 亿美元。平均售价(ASP)也是一个增长因素。Arm 预计其 CPU 的利润率将超过 55%,收入也有隐含的上行空间。Rambus 可能是知识产权/产品公司的一个相近例子,其产品利润率超过 60%。

来源:Sravan Kundojjala

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论