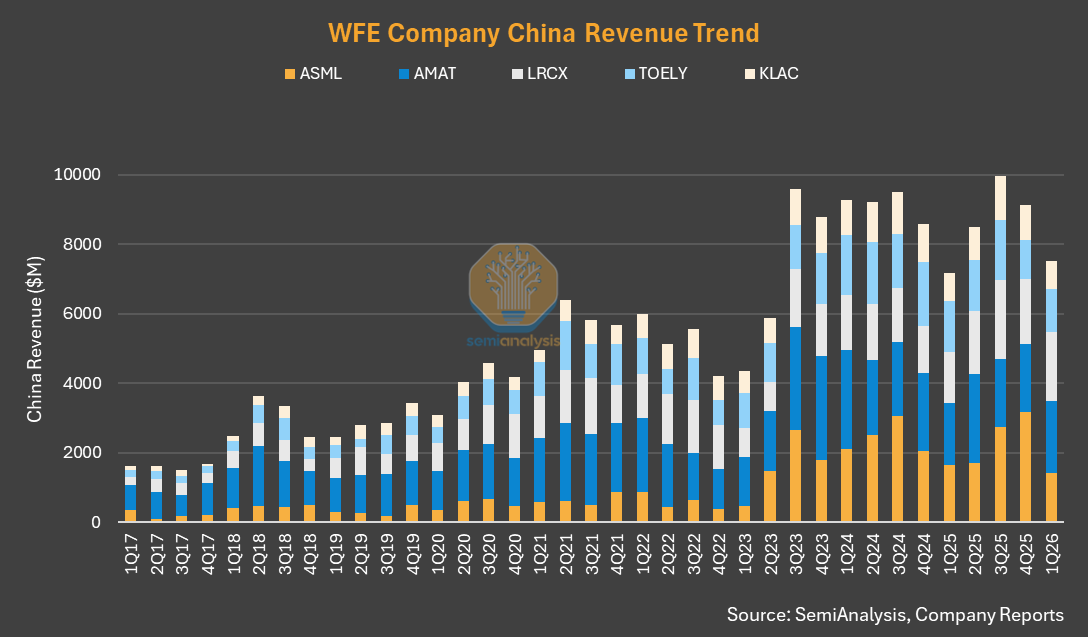

前五大半导体设备制造商的累计中国收入环比下降 18%,同比增长 5%。这是连续第三个季度实现同比增长。所有五家公司都预计到 2026 年,中国市场份额将达到 20-30%,低于 2024-25 年 30-44% 的峰值。应用材料公司重回榜首,但拉姆研究表现突出,是唯一一家连续四个季度实现同比增长的供应商,第一季度增速加快至 +36%。非中国市场趋势强劲,主要受前沿逻辑芯片、HBM/DRAM 和先进封装投资的推动。

来源:Sravan Kundojjala

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论