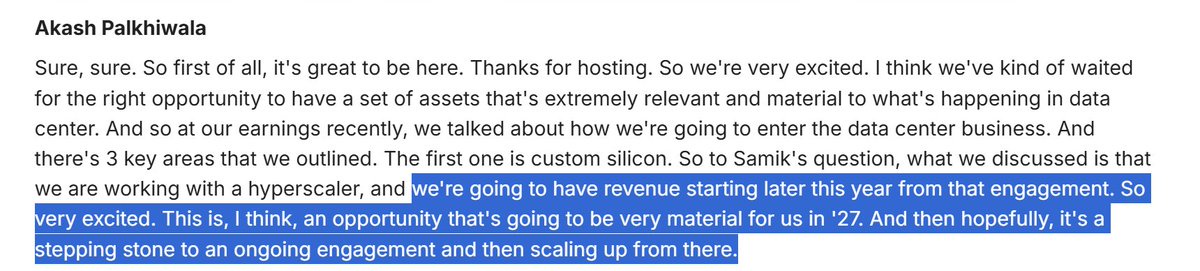

高通寻找增长驱动力的漫长探索即将结束。定制芯片业务收入将从 2026 年下半年开始贡献,并预计在 2027 年带来 ‘非常可观’ 的收入。博通和迈威尔是目标竞争对手。在此基础上,CPU 和 AI 加速器将从 2027 年及以后陆续推出。高通愿意接受较低的毛利率以进入数据中心领域,但认为这能带来运营利润率增长的机会。如果他们能跟进一个强有力的产品路线图,未来几年高通的 DC 业务收入超过手机业务收入也不足为奇。高通还在与超大规模云服务商合作开发个人智能设备,这是一个非常合适的努力方向。

来源:Sravan Kundojjala

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论