特斯拉加速量产,中国厂商集体领跑——人形机器人的「电动汽车时刻」到来了吗?

据野村证券称,特斯拉正在将其 Optimus Gen 3 从初步装配转向全面生产,为全球制造速度设定了基准。该公司已将弗里蒙特工厂(由 Model S/X 生产线改造而来)的年化产能目标上调至约 70,000 台。此外,特斯拉计划到 2028 年在奥斯汀再增加 70,000 台产能,目标是长期总产能达到 150 万台。供应链数据显示,2026 年 Optimus 的发货量将达到约 25,000 台(+/- 10,000 台),9 月份的周产量目标可能升至 1,000 台。瑞银集团指出,Optimus Gen 3 的正式推出窗口期在 7 月至 8 月之间,这将是下半年市场的一个关键驱动力。

在中国之外,制造商的生产速度仍落后于国内。Figure AI 和波士顿动力公司的年出货量均约为 500 至 1,000 台,而其他国际制造商的平均出货量则在 100 至 200 台。值得注意的是,Figure 的 BotQ 生产线已公开实现了每小时一台的生产节拍时间。

野村证券已将其对中国 2026 年人形机器人出货量的预测上调至 40,000-50,000 台。这一增长得益于政府对具身智能基地采购的加强,以及年底因更便宜型号推出而触发的消费需求拐点。

市场份额分布在不同的层级:

第一梯队(前两家公司):每家出货量约为 10,000 至 15,000 台(同比增长 2 至 3 倍)。

第二梯队:几家中型公司每家出货量约为 3,000 台。

第三梯队:较小的参与者每家出货量在 500 至 1,000 台之间。

2026 年出货量的下游应用分配结构如下:

消费应用:30%

表演与娱乐:30%

政府采购(数据采集):20%

教育:15%

商业与工业应用:3%–5%

瑞银集团指出,国家政策正积极推动中国机器人产业从实验展示转向工业、物流、医疗和住宅环境中的实际运营部署。工业和信息化部计划到 2027 年底在 100 多个场景中部署超过 10,000 台,而上海市政府的目标是到 2030 年部署 100,000 台工厂用机器人。

投资趋势与市场阻力

2026 年上半年,全球机器人领域的战略资本活动加剧。尽管势头强劲,但整体市场情绪面临明显的阻力。瑞银数据显示,中国的人形机器人指数年初至今已落后于更广泛的机械指数约 9 个百分点。这种表现不佳源于 Optimus Gen 3 大规模生产的延迟、疲软的交易动能,以及资本向数据中心和商业航天领域的转移。

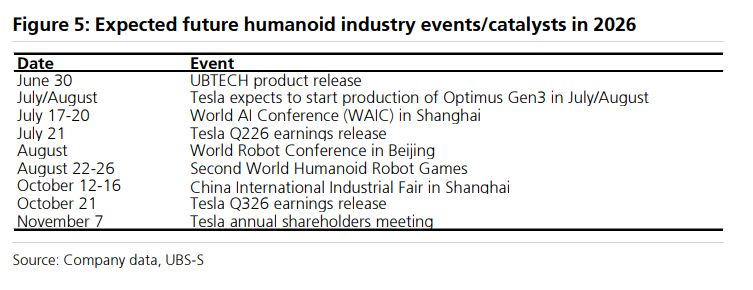

即将到来的催化剂

瑞银强调了今年下半年可能改变市场动能的几个里程碑:

Optimus Gen 3 在仲夏(7 月至 8 月)正式推出。

宇树科技 IPO 的进展。

上海世界人工智能大会(7 月)。

北京世界机器人大会(8 月)。

野村证券强调了系统训练方式的一个重大范式转变:数据采集正在转向「无机器人」方法,例如遥操作、通用操作接口和第一人称视角采集。这些替代技术的成本仅为基于物理机器人方法的 20%,且速度更快。

随着由 90% 非机器人数据和 10% 物理机器人数据组成的混合训练模型成为行业标准,专门用于数据采集的物理硬件需求将在 2026 年收缩。政府实体仍然是这些大规模数据采集中心的主要支持者;建立一个拥有 1,000 台容量的单一设施需要投资 5,000 万至 1 亿元人民币,投资回收期为 3 至 5 年。虽然这降低了原始设备制造商眼前的硬件采购压力,但却提高了对跨平台标准化、数据一致性和高质量的需求。实际的工业集成在周期时间、精度和训练成本方面仍面临验证摩擦。

合同制造与内部供应链

实地调研显示,向整机合同制造发展的趋势明显。由于硬件供应链需要大量资本且投资回报期长,大多数二、三线原始设备制造商选择将生产外包。从长远来看,合同制造的市场份额预计将扩大。相反,保持垂直整合供应链的原始设备制造商(如宇树科技)通过降低物料清单成本获得了直接的价格优势。

拥有汽车供应链背景的进入者凭借其大规模组装经验和端到端管理能力,具有长期竞争优势。同时,3C 电子制造商目前在品牌资产方面具有微弱的优势。

野村证券预计,主流全尺寸人形机器人的零售价将在 15 万至 30 万元人民币之间,而紧凑型型号的价格将在 1 万至 10 万元人民币之间。尽管 2026 年价格同比下跌超过 50%,但预计 2027 年价格通缩速度将放缓。

全球生态系统扩张

主要科技和汽车公司的战略举措正在整个行业加速进行:

英伟达与 OpenAI:英伟达 $英伟达(NVDA.US) 正在积极资助一个生态系统,其中包括中国初创公司宇树科技和现代等韩国企业。同时,OpenAI 在 6 月通过成立「OpenAI Robotics」部门,重新聚焦该领域,并开始积极招聘 AI、系统和硬件工程人才。

企业融资与 SPAC:德国的 Neura Robotics 完成了高达 14 亿美元的 C 轮融资,目标是今年生产 6,000 台,到 2027 年每年产量超过 10,000 台。Agility Robotics 宣布计划通过与 Churchill Capital Corp XI 合并上市,交易前估值为 25 亿美元,目标是在 2026 年第四季度完成交易。

汽车集成:2026 年 6 月,小鹏汽车 CEO 直接领导公司的机器人部门,目标是在年底前大规模生产其「IRON」人形机器人。比亚迪也确认了其自己的人形机器人开发计划,计划在年底前内部工厂部署多达 20,000 台——这是全球最大的运营部署之一。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。