iM 证券:台积电是否成为英伟达短期增长的瓶颈?

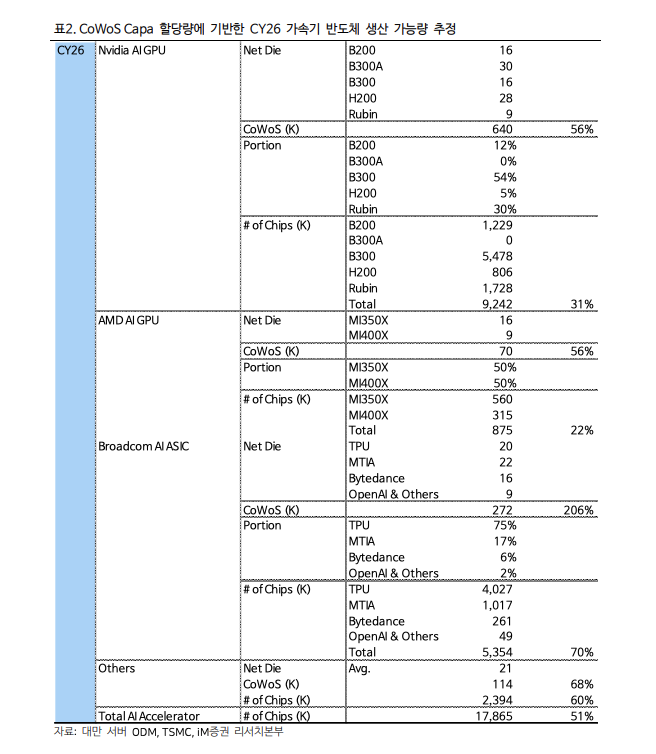

CoWoS 晶圆修订:由于台积电 $台积电(TSM.US) 及其他 CoWoS 供应商的产能扩张慢于预期,iM 证券将其对 AI 加速器的 CY26 全球 CoWoS 分配预测从 138 万片晶圆下调至 109.6 万片。因此,英伟达该年度的 AI GPU 预计产量已从 1114 万片(同比 +57%)削减至 924 万片(同比 +31%)。

鲁宾延迟:最值得注意的是,下一代鲁宾 GPU 的生产预测被削减了一半,从 300 万片降至 150 万片。

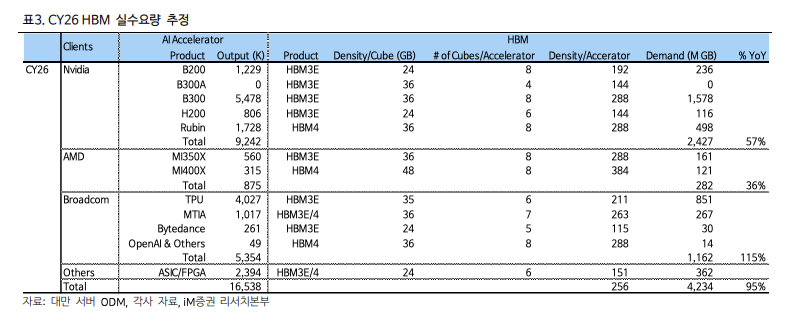

HBM 市场影响:较低的加速器产量使 CY26 HBM 总需求从 48.9 亿 GB 降至 42.3 亿 GB。内存制造商已将其产量略微下调至 43.3 亿 GB,原因是需求低于预期且利润率低于传统 DRAM。

英伟达即将推出的下一代 AI 加速器,鲁宾 Ultra(计划于 CY27 推出),正面临技术障碍,可能迫使其大幅降低规格。虽然英伟达与内存供应商仍在协商中,但正在考虑一个 384GB 的缩水版本,而非最初的 1TB(1024GB)目标。

CoWoS-L 尺寸限制:CoWoS-L 中介层的物理极限是 8150 mm²。最初的 4 芯片方案需要 6750mm²。虽然从数学上可行,但扩大中介层尺寸会显著增加基板翘曲,将应力集中在角落,降低焊点疲劳寿命,并严重降低封装良率。回归 2 芯片架构会自动将最大 HBM 立方体数量从 16 个降至 8 个。

台积电的 CoPoS 替代方案为时已晚:台积电绕过此尺寸限制的下一代解决方案是 CoPoS(基板上芯片面板)。然而,由于台积电刚刚开始选择设备和组件供应商,预计要到 2028 年下半年(2H28)才能实现大规模生产。这将留下一个封装瓶颈,给英伟达明年的增长带来压力。

HBM4E 堆叠良率:内存制造商也在努力应对堆叠 16 层 HBM4E 的生产良率问题,尽管这被标记为内存供应商的问题,而非台积电造成的限制。

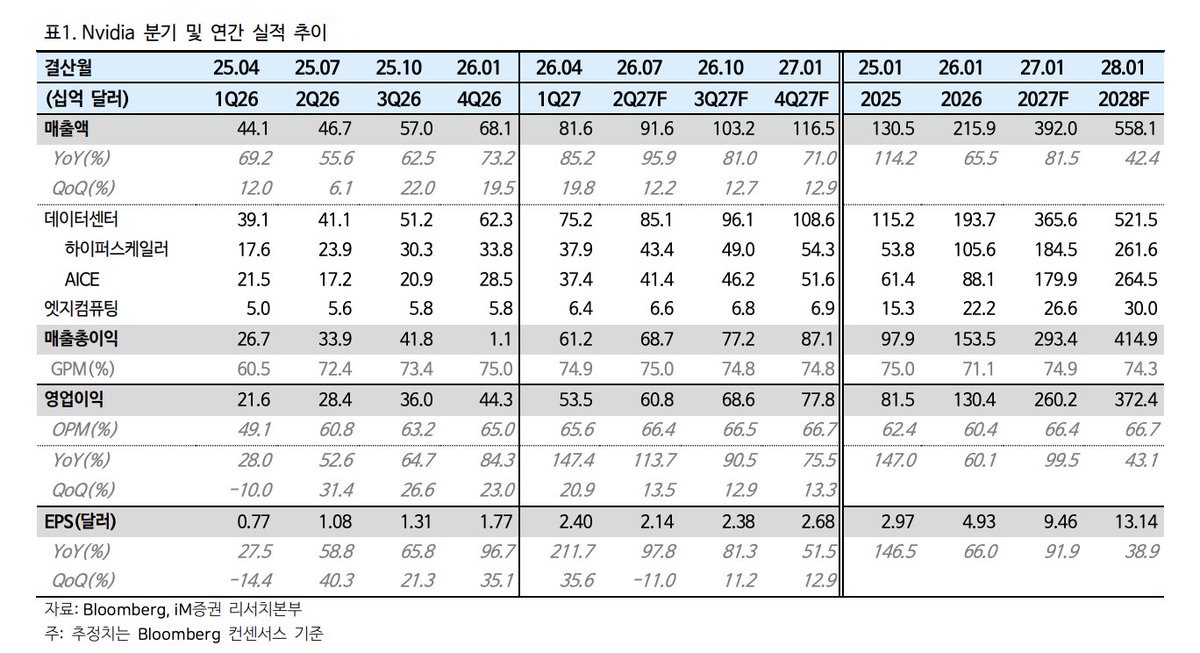

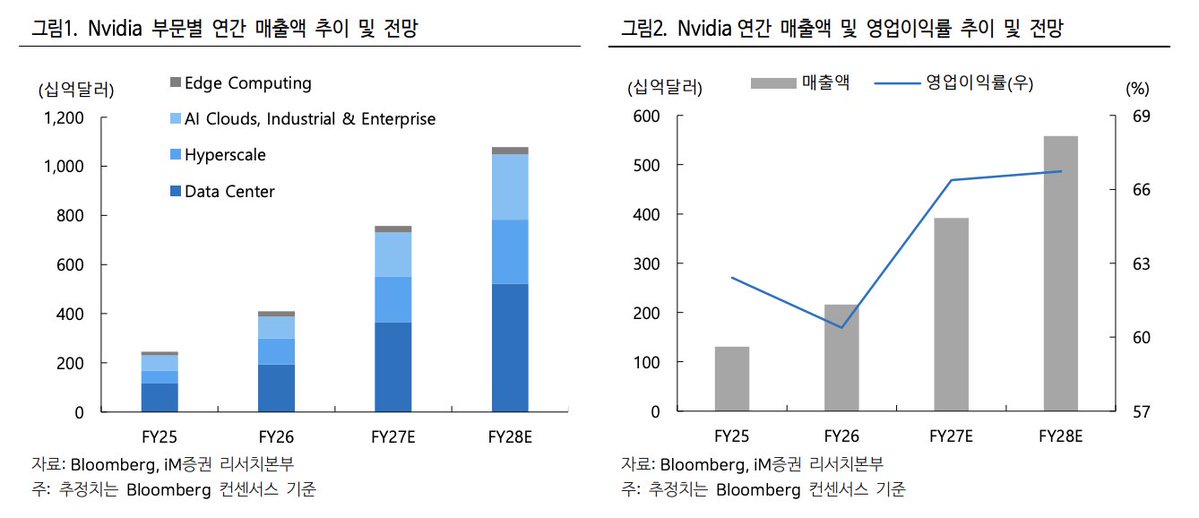

CY26 AI 加速器芯片总产量预计将达到 1786.5 万(17.87M)片,反映出 51% 的同比增长。

英伟达 $英伟达(NVDA.US) 占据了总 CoWoS 产能分配的 56%(64 万片晶圆),产出 924.2 万片芯片(同比 +31%)。

博通 $博通(AVGO.US) 获得了 27.2 万片 CoWoS 晶圆(大幅增长 206%),产出 535.4 万片芯片(同比 +70%)。这主要由谷歌的 TPU 支撑,其占据了博通份额的 75%(402.7 万片芯片)。Meta 的 MTIA 占 101.7 万片芯片。

AMD $AMD(AMD.US) AI GPU 占用了 7 万片晶圆,转化为 87.5 万片芯片(同比 +22%),在 MI350X(56 万片)和 MI400X(31.5 万片)之间分配。

CY26 全球 HBM 需求预计将达到 42.34 亿 GB(4.23B GB),标志着爆炸性的 95% 同比增长。

仅英伟达就消耗 24.27 亿 GB(约占总市场需求的 57%)。

博通代表了 11.62 亿 GB 的 HBM 需求(同比 +115%),其中 TPU 占主导地位,达 8.51 亿 GB。

AMD 占 2.82 亿 GB 的需求,即将推出的 MI400X 将采用超高密度 HBM4 配置(每个加速器使用 48GB 立方体,共 384GB)。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。