中金公司:碳化硅向左,氮化镓向右——第三代半导体成为数据中心高压架构的必然选择

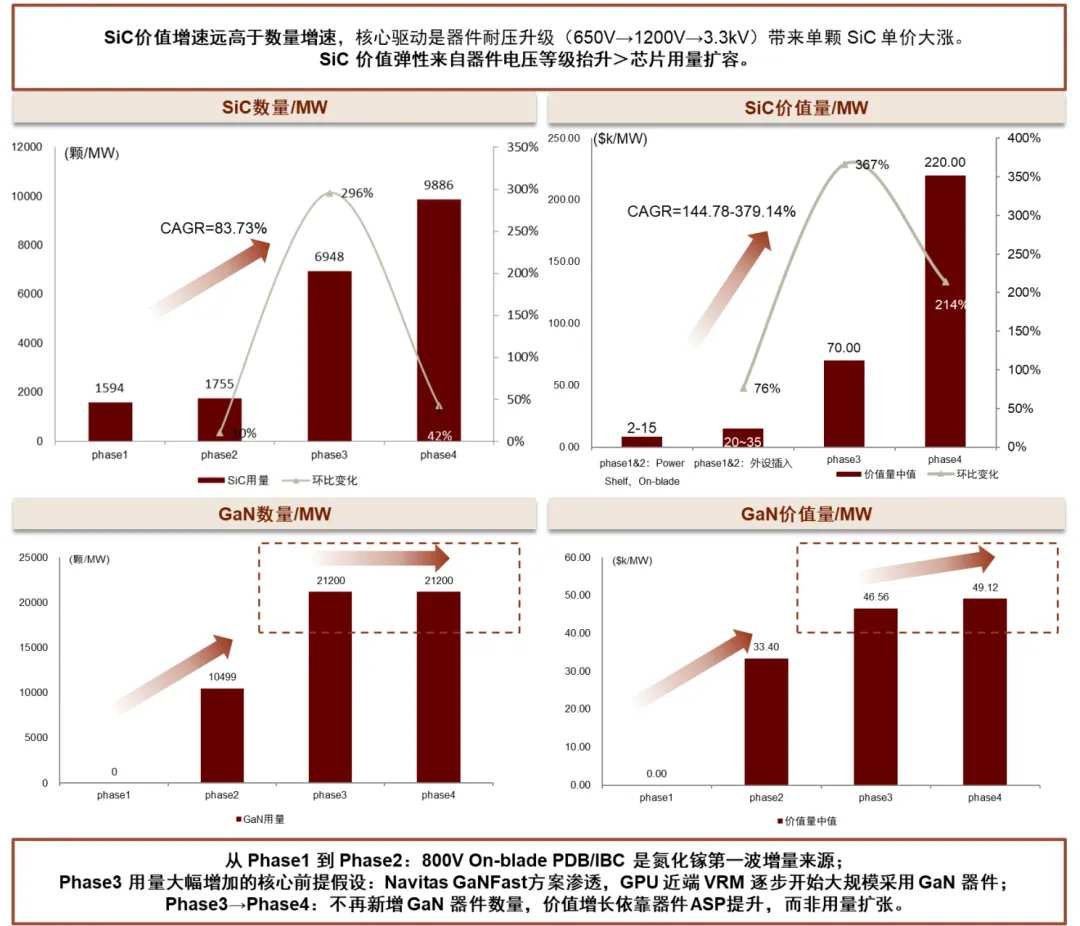

> 我们预计,到 2030 年,每兆瓦数据中心部署可能需要约 10,000 个碳化硅器件和 21,000 个氮化镓器件,对应每兆瓦价值分别为 22 万美元和 4.9 万美元——这表明市场机会相当可观。> 在 2026 年至 2030 年间,机柜侧(白区)和机房侧(灰区)系统预计将逐步升级至 800V/±400V 直流配置,从而推动对第三代化合物半导体的需求。短期内(1-2 年),由 800V 侧挂单元引领的过渡性架构可能对碳化硅需求带来有限的上行空间。然而,随着以下发展逐步实现:(1)机柜侧的刀片级降压甚至高密度 800V 至 6V 电源转换,(2)机房侧的集中式整流,以及(3)固态变压器解决方案的实施,我们认为与碳化硅/氮化镓相关公司的长期期权价值值得合理定价。> 我们认为中国公司已在碳化硅/氮化镓领域建立了深厚的布局,竞争力持续增强。展望未来,整个第三代化合物半导体价值链上的中国公司有望从高压数据中心架构的采用中大幅受益。> 传统数据中心机柜平均功率约为 7 千瓦。相比之下,英伟达的 Hopper 架构功耗约 40 千瓦,Blackwell GB300 NVL72 达到 134-140 千瓦,Rubin 将超过 200 千瓦,而未来架构(2027 年的 Kyber 和 2028 年的 Feynman)预计将扩展至每个机柜 600 千瓦和超过 1 兆瓦。行业预计将通过四个过渡阶段来实施 800V 直流设置:第一阶段(2026/2027 年):带 “侧挂单元” 的白区改造设置:灰区(设施层面)保持不变。在 IT 机柜旁增加一个定制的 800V 直流侧挂式电源柜(“侧挂单元”),用于本地将交流电整流为 800V 直流电。半导体影响:碳化硅需求集中在侧挂单元的前端整流/PFC 模块。碳化硅数量:每兆瓦约 1,594 个单元。第二阶段(2027/2028 年):原生 800V 直流计算(氮化镓拐点)设置:集中式低压 UPS 系统被逐步淘汰,取而代之的是分布式机柜级电池备份单元和超级电容器。800V 直流母线直接连接到计算刀片。半导体影响:氮化镓取代了主板载电源降压阶段(中间总线转换器)的大部分碳化硅,以满足 GPU 附近严格的空间和散热限制。然而,碳化硅在高压热插拔保护和固态断路器方面存在刚性需求。数量:每兆瓦约 1,755 个碳化硅单元;每兆瓦约 10,303 至 10,667 个氮化镓单元。第三阶段(2028/2029 年):灰区集中式整流器设置:电源整流完全上移至灰区。大规模设施级集中式整流器将电网电力转换为 800V 直流注入骨干网,并分布在整个设施中。Navitas 氮化镓转型(2026 年 6 月):受 Navitas 的 GaNFast 集成到英伟达 MGX 生态系统的推动,设置将开始将 800V 直接转换为 6V,完全消除传统的 48V 中间降压总线。数量:碳化硅激增至每兆瓦约 6,948 个单元(由大规模的工业直流配电、电池备份单元和储能系统驱动)。氮化镓使用量爆炸式增长至每兆瓦 20,800-21,600 个单元。第四阶段(2029 年后):最终的固态变压器架构设置:低压变压器和低压整流阶段均被完全消除。兆瓦级固态变压器直接将中压电网交流电转换为 800V 直流电。半导体影响:高频 SST 运行严重依赖高压碳化硅。灰区基础设施占据了碳化硅总价值链的 54%。碳化硅数量:飙升至每兆瓦约 9,886 个单元。市场价值> 随着设置从第一阶段过渡到第四阶段,每兆瓦碳化硅的硬件价值从 10,000-25,000 美元急剧跃升至约 270,000 美元。这一价值增长主要由电压等级升级(从 650V 器件转向 1200V 和 3.3kV 器件)驱动。> 氮化镓可寻址市场价值从第二阶段的每兆瓦 33,000-33,800 美元增长到第三/四阶段的每兆瓦 46,500-49,100 美元。碳化硅单位成本随着器件从标准机柜组件转向高压、高密度基础设施,碳化硅的单位成本急剧上升:非 SST / 机柜内器件:每单元 2.5 – 3.5 美元。UPS / PDU / BESS 外围设备:每单元 3.5 – 5.0 美元。800V 过渡 / 早期 SST 阶段:每单元基础价格 10.0 美元(使用量产 1200V 级碳化硅 MOSFET)。完整 SST 架构:1200V 碳化硅模块:每单元基础价格 15.0 – 20.0 美元。3.3kV 碳化硅模块:每单元基础价格 50.0 美元(反映了中压直接转换的严重技术溢价)。氮化镓单位成本氮化镓定价按应用场景分层,特别关注其与高压母线和 GPU 本身的接近程度:第二阶段(刀片中间总线转换器):高压 IBC(800V --> 50V):每单元 3.8 美元(使用 650V 集成氮化镓 IC)。低压 IBC(50V --> 12V):每单元 2.2 美元(使用 100V 级氮化镓小芯片)。第三/四阶段(集中式 & 近 GPU):Navitas PDB 板系统:每单元 3.2 美元。近 GPU 嵌入式氮化镓:每单元 2.2 美元(规模化 AI 服务器订单定价)。碳化硅的阶跃式爆炸增长碳化硅表现出巨大的价值弹性,这意味着由于向更高价格、更高电压(1200kV -->3.3kV)器件过渡,其财务价值的增长速度远快于物理单元数量。数量增长:规模从每兆瓦 1,594 个单元(第一阶段)跃升至每兆瓦 9,886 个单元(第四阶段),年复合增长率约为 83.73%。价值增长:财务捕获从每兆瓦 2,000 – 15,000 美元(第一阶段)飙升至每兆瓦 220,000 美元(第四阶段)。这代表了惊人的年复合增长率,范围在 144.78% 至 379.14% 之间。氮化镓的高数量、稳定价值曲线相反,氮化镓遵循高数量、高度本地化的部署策略。其数量迅速增长,但由于其在更靠近计算刀片的较低、更商品化的电压等级下运行,其美元价值增长更为线性。数量增长:单元数量从每兆瓦 10,303 – 10,667 个(第二阶段)翻倍至每兆瓦 20,800 – 21,600 个(第三/四阶段),年复合增长率为 95% – 110%。价值增长:财务捕获从每兆瓦 33,000 – 33,800 美元转变为每兆瓦 46,560 – 49,120 美元,代表了更为温和的年复合增长率,为 38% – 49%。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论