瑞萨电子:AI 基础设施与计算

AI 服务器与推理计算的崛起

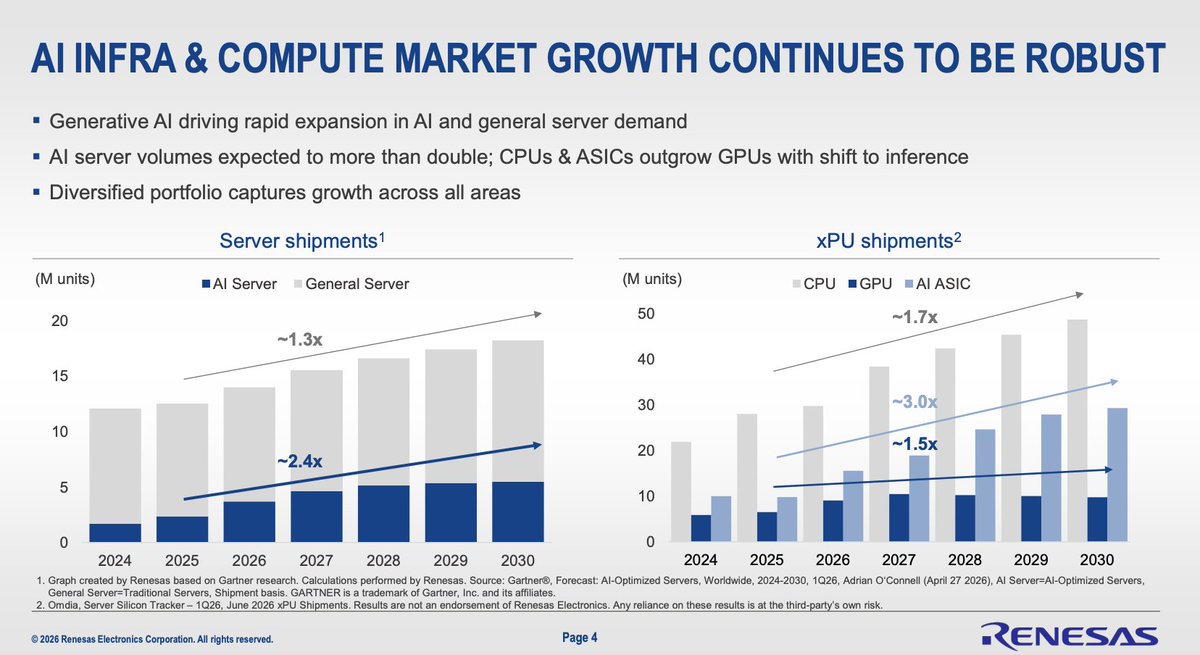

预计从 2024 年到 2030 年,通用服务器总出货量将温和增长(约 1.3 倍)。相比之下,AI 服务器出货量预计将急剧扩大,增长约 2.4 倍,在此期间实际翻倍。

虽然 GPU 推动了最初的训练浪潮,但随着行业重心向推理大幅转移,市场正看到主要转向 AI 专用集成电路和 CPU。预计到 2030 年,AI 专用集成电路出货量将增长约 3.0 倍,远超 GPU 的增长(约 1.5 倍)和标准 CPU 的增长(约 1.7 倍)。

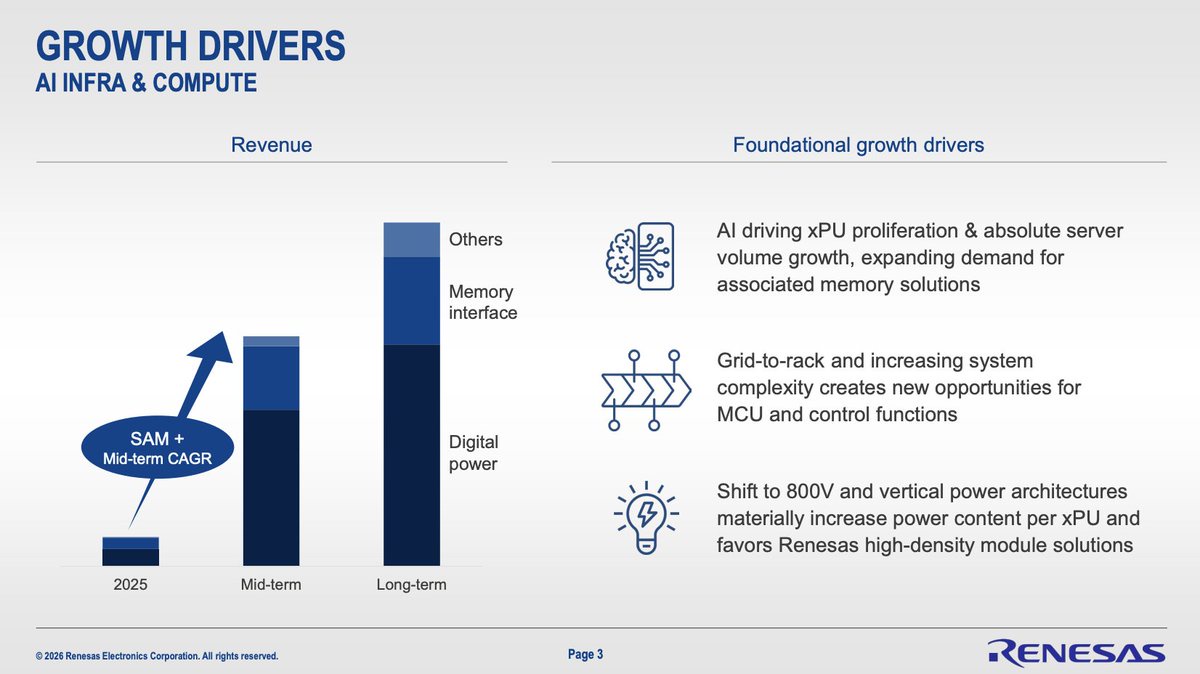

收入驱动力与瑞萨的潜在市场扩张

主要的结构性顺风包括电网到机架的转型、系统复杂性增加需要先进的微控制器控制,以及向 800V 和垂直电源架构的关键架构转变。

增长主要由数字电源驱动,其次是内存接口,以及其他支持性微控制器组件。

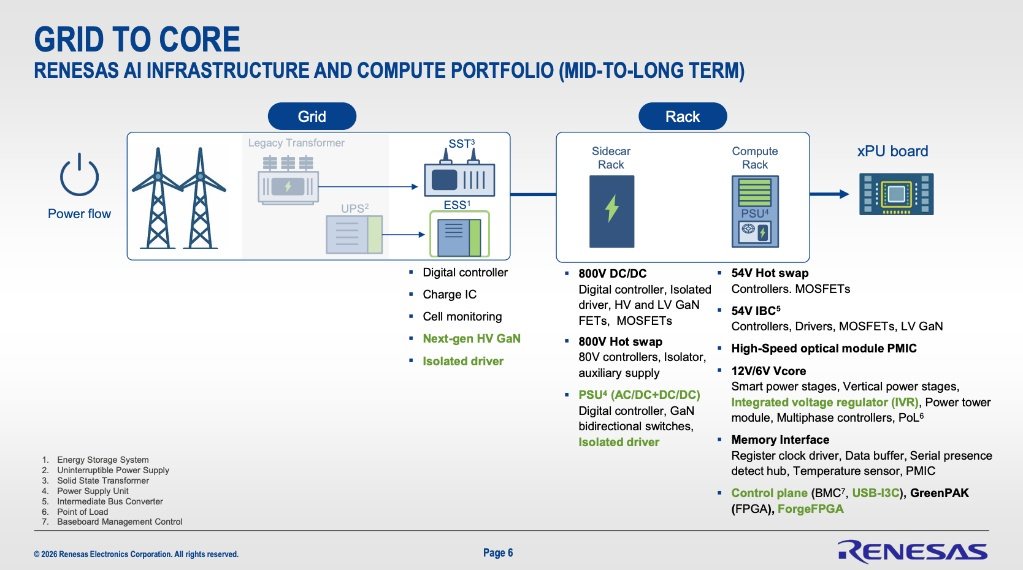

电力瓶颈:电网到核心架构

电网层级:通过使用固态变压器、储能系统和不间断电源,利用数字控制器和高压氮化镓来管理电力。

机架层级:使用 800V DC/DC 转换器、热插拔控制器和电源单元来降压。

xPU 板卡层级:通过内存接口、高速光模块电源管理集成电路和复杂的核心电压级(利用集成稳压器优化空间和效率),将超低电压和高电流直接输送到处理器。

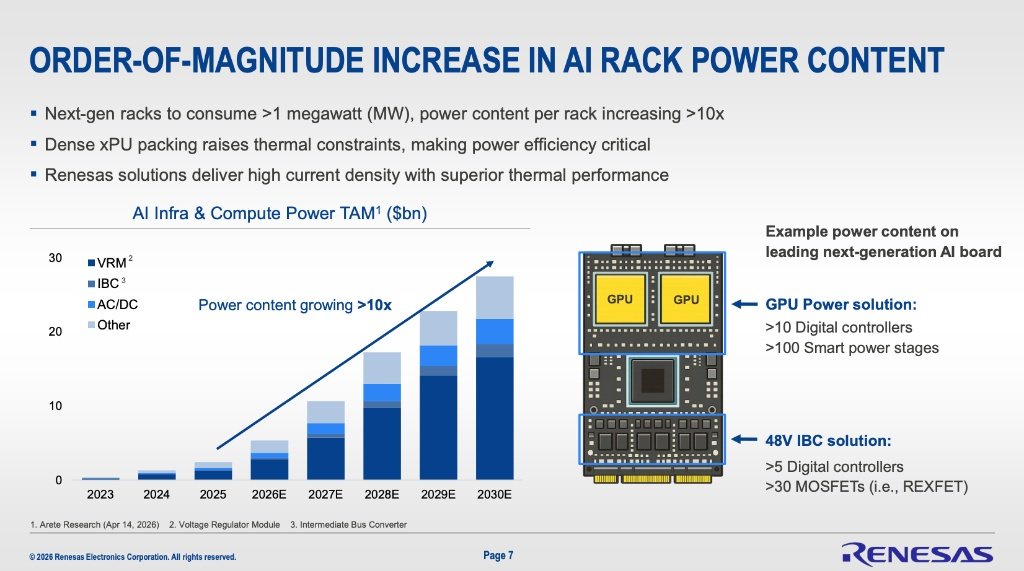

指数级电力需求指标

预计下一代 AI 机架将消耗超过 1 兆瓦的电力,推动每个机架的电力含量增长超过 10 倍。

AI 基础设施与计算电力潜在市场正朝着 2030 年几乎呈指数级增长,其中电压调节模块构成了该价值的绝大部分,其次是中间总线转换器和 AC/DC 级。

一个领先的下一代 AI 板卡示例展示了所涉及的巨大复杂性,需要一个包含超过 10 个数字控制器和超过 100 个智能电源级的 GPU 电源解决方案,以及一个利用超过 30 个 MOSFET 的 48V 中间总线转换器解决方案。密集封装极大地提高了热约束,使得热性能和电流密度成为半导体供应商的终极竞争战场。

这对许多电力半导体公司来说是利好消息。$意法半导体(STM.US) $英飞凌(ADR)(IFNNY.US) $德州仪器(TXN.US) $安森美半导体(ON.US) $Wolfspeed(WOLF.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。