瑞银:存储

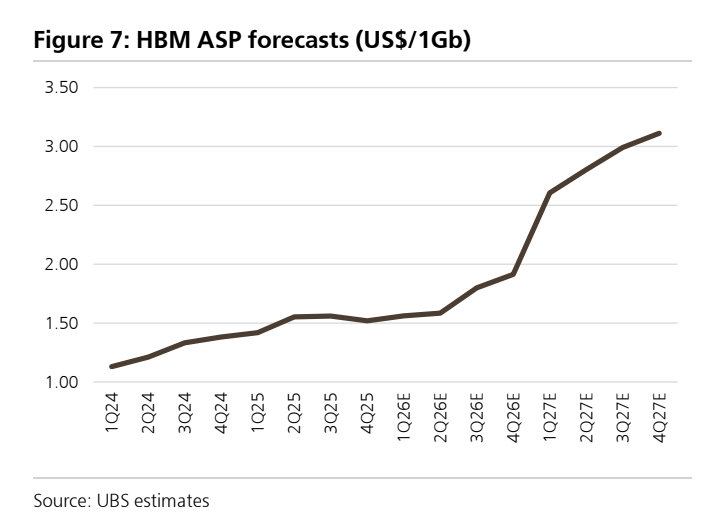

HBM 预测上调:HBM 行业总需求预测被小幅上调至 2026 年的 331 亿 Gb(同比增长 90%)和 2027 年的 587 亿 Gb(同比增长 77%)。

AI 加速器增长:这由强劲的硬件采购驱动。瑞银模型预测,2026 年 HBM 需求相当于 850 万颗英伟达 AI GPU 单元(2027 年为 1100 万颗),同时上调了对谷歌 TPU(2027 年 910 万颗)、AMD 和 AWS 的预测。

DDR5 重点:供应商的目标是将 50% 至 70% 的 DDR5 产量与这些长期协议绑定。三星预计将在 2026 年第三季度与几家主要客户敲定修订后的长期协议。

DDR 合约价格上调:基准 DDR 合约价格现在预计将在 2026 年第三季度环比飙升 32%(此前预测为 17%),并在 2026 年第四季度环比上涨 18%(此前为 12%)。此前,2026 年第二季度已出现环比 67% 的大幅飙升。

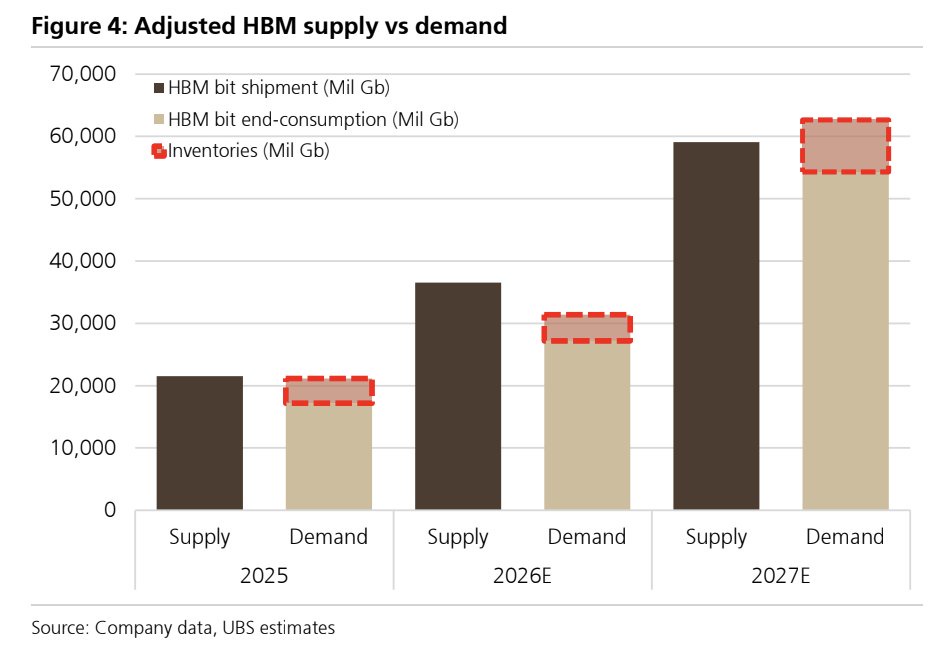

巨大的结构性供应缺口:受 “智能体 AI” 部署推动,瑞银预测到 2027 年,DRAM 供应(增长 19.3%)与需求(增长 36.2%)之间将出现高达 17 个百分点的巨大缺口。因此,标准消费电子产品(如笔记本电脑、智能手机和 PC)正面临严重的二级存储短缺,这可能会使价格在 2028 年前保持高位。

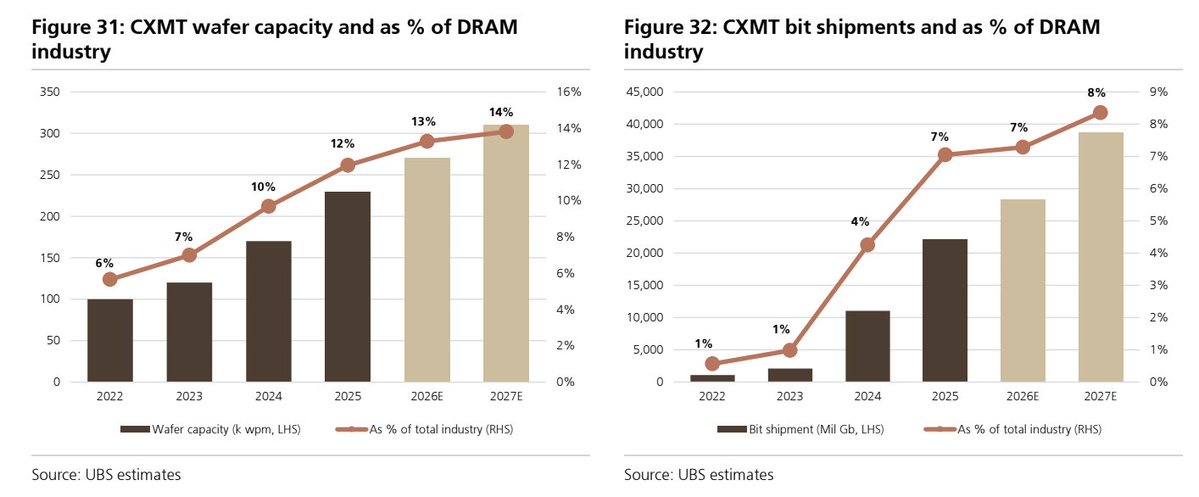

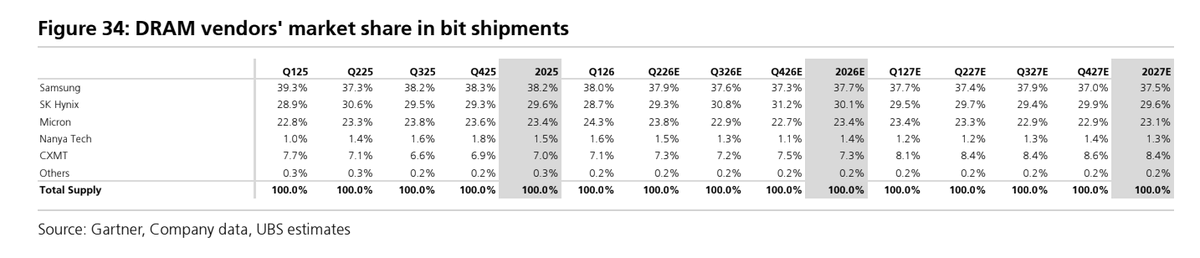

新的全球第四大玩家:根据瑞银和近期市场数据,长鑫存储的全球 DRAM 收入市场份额在 2026 年初跃升至约 7.7% 至 8%。这比其 2025 年 3% 至 4% 的份额增长了一倍多,巩固了其仅次于 “三巨头”(三星 38%、SK 海力士 29%、美光 22%)的地位。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。