摩根士丹利:CPO 更新

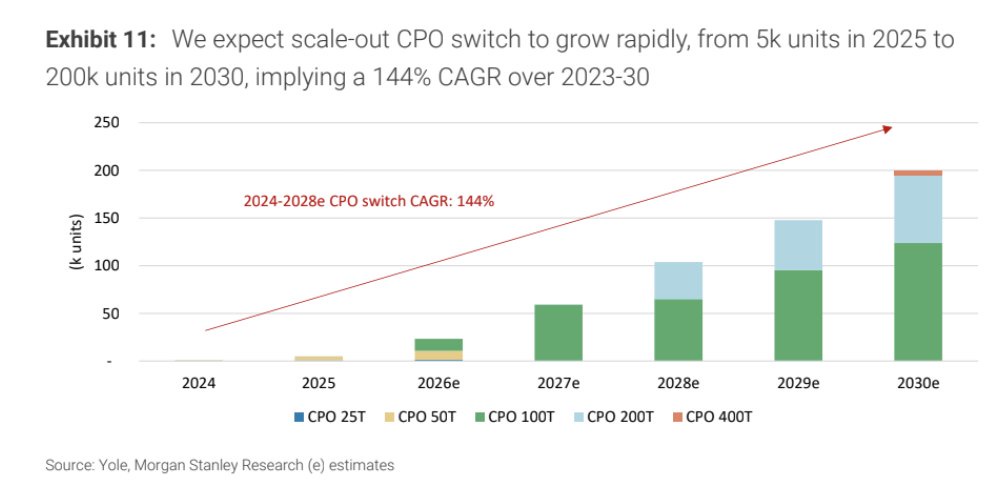

快速扩张的 CPO 增长:CPO 交换机出货量预计将从 2026 年的 2.3 万台(主要由英伟达的 Spectrum 引领的 100T 交换机)增长到 2027 年的 5.9 万台,并在 2030 年达到 20 万台,这代表着从 2024 年到 2030 年 144% 的复合年增长率。

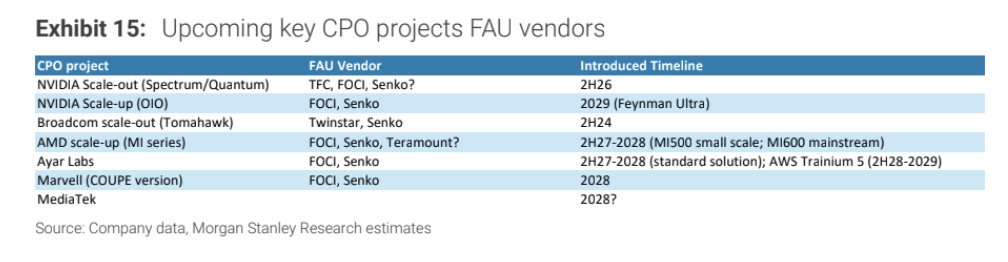

耦合技术主流化:光栅耦合器仍然是台积电 $台积电(TSM.US) COUPE 平台和主要客户(英伟达、AMD、Ayar Labs)的主流选择,预计将于 2026 年下半年开始大规模生产。

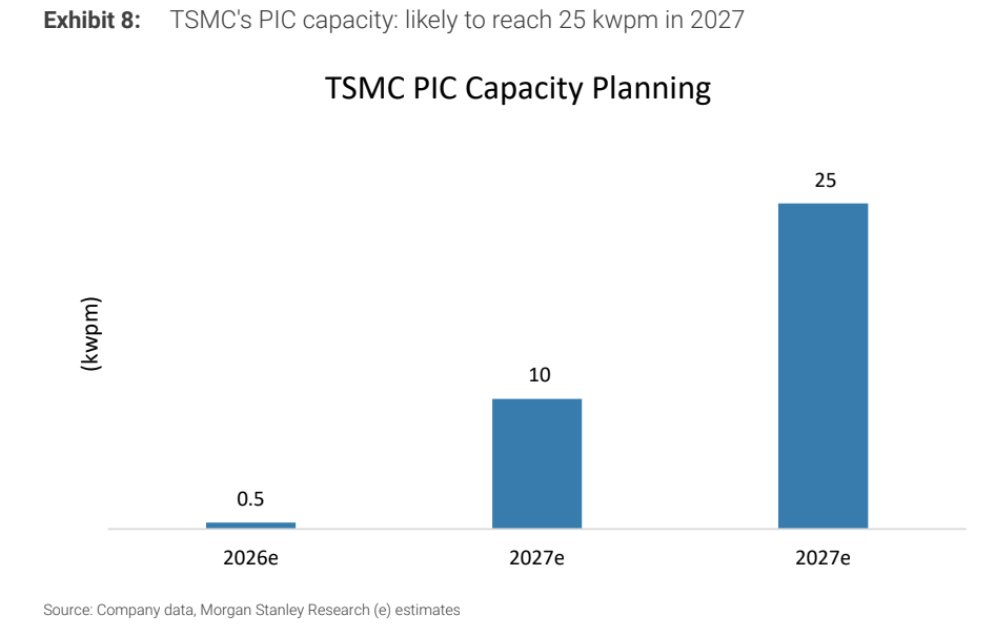

PIC 产能提升:台积电计划将光子集成电路(PIC)的产能从 2026 年的每月 1 万片晶圆(kwpm)提升到 2026 年第四季度的 1.5 万片,并在 2028 年达到至少每月 2.5 万片。

客户管线:由于初始产能有限,2026-2027 年的主要大规模生产客户预计将是英伟达 $英伟达(NVDA.US)、博通 $博通(AVGO.US) 和 AMD $AMD(AMD.US)。到 2028 年,联发科、Marvell 和 Ayar Labs 预计将扩大规模。

测试瓶颈缓解:晶圆级测试(插入 2)的时间已大幅改善,从 2025 年下半年每片晶圆需要一整天缩短到如今每片晶圆 6 小时,目标是在未来 6-12 个月内达到每片晶圆 3-4 小时。

技术聚焦:GlassBridge 与传统 FAU

GlassBridge 的潜力:康宁 $康宁(GLW.US) 的 GlassBridge(一种使用波导的基于晶圆的玻璃中介层解决方案)具有出色的可扩展性、高密度和可分离特性,但距离大规模生产仍很遥远。

FAU 的韧性:传统的光纤阵列单元(FAU)仍然是高度定制化、损耗最低的主流选择。分析师预计 GlassBridge 短期内不会颠覆像 TFC 这样的高端厂商,因为它更有可能首先与低端边缘耦合 FAU 竞争。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。