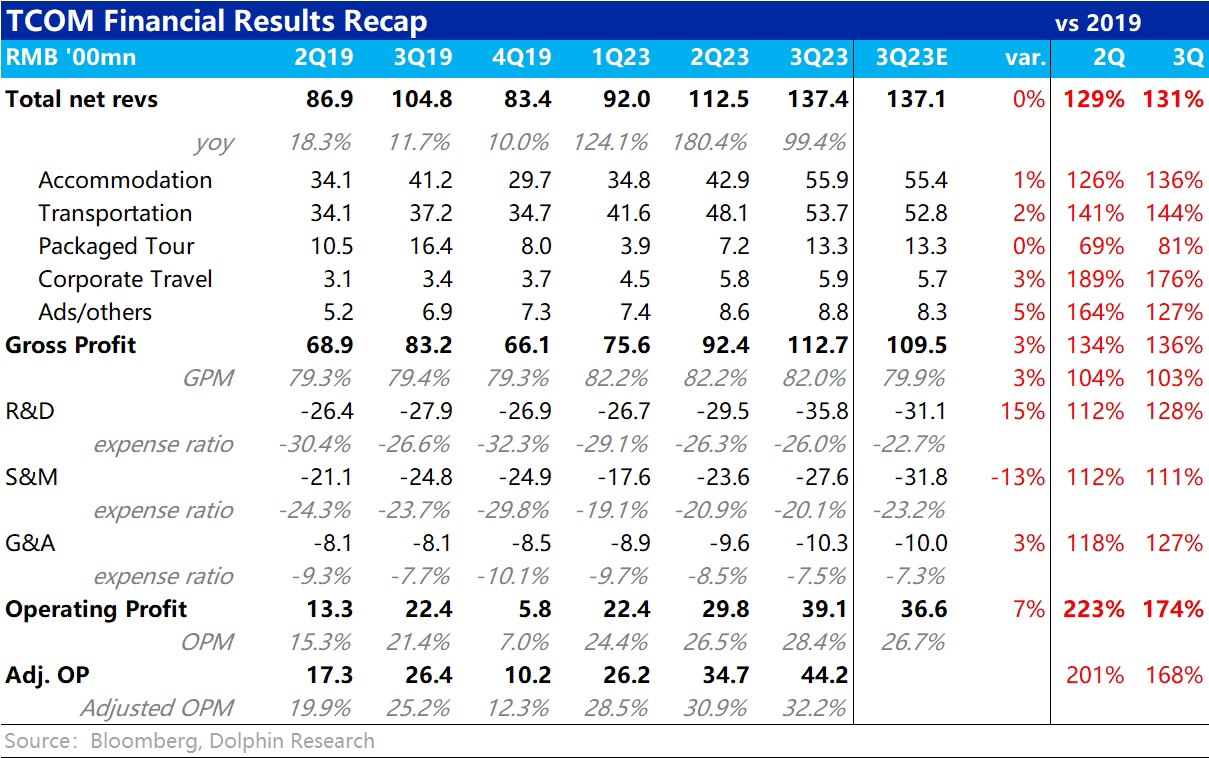

整体来看,$携程网(TCOM.US)本季度交付了一份如预期内强劲的财报。对比常态下 2019 年时的财务数据,营收和利润都有高双位数的增长,但相比市场本就较高的预期也缺乏更惊喜的表现。

换言之,单从 3Q 交付的业绩来看,对公司股价的促进作用可能有限。

不过目前关注和交易的逻辑,已落在了国庆后国内酒旅市场景能否继续保持较高的景气度,以及出境游接力复苏的情况。管理层在电话会中对后续的指引更为关键。

而从估值角度,携程 2023 年实现 Rmb95-100 亿左右的经营性净利润问题不大,剔除现金后对应当前市值 PE 倍数约在 16x,也已不那么饱满。若后续海外业务复苏强劲,或国内景气度滑坡的并不那么厉害,当前仍是有机会的。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论