未来 5 年不会推出 20 万以下车型(理想 4Q23 电话会纪要)

以下是理想 2023 年四季度的财报电话会纪要,财报解读请移步《理想:不做 “大嘴”,只当拼命三郎》

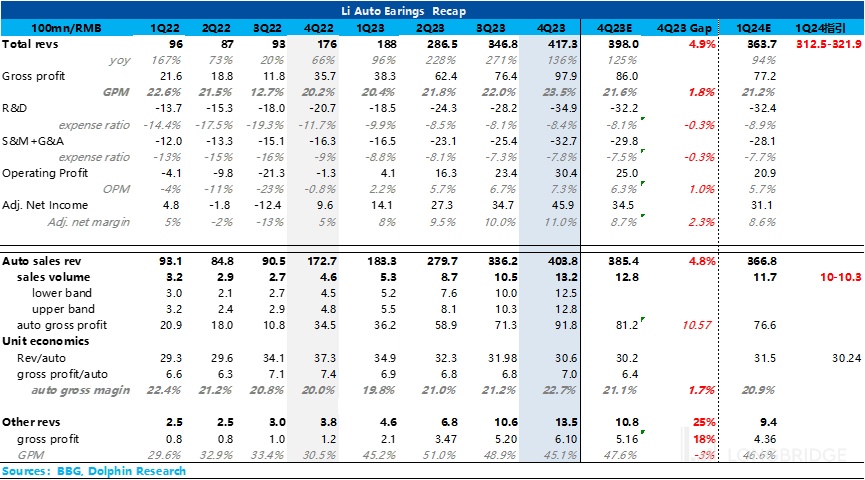

一、财报核心信息回顾:

虽然这次的会计调整给四季度 “炸裂” 的毛利率小蒙灰尘,但四季度单价实际降幅不算太大,隐含的正常毛利率应该也还不错,明显隐含着 5 万月销的规模效应之下,理想除了降低了单车的摊折成本,应该对供应商的议价权大大提高,推动单车的可变成本下行明显,对冲掉了竞争导致的单车降价。

而真正的信息还是在一季度指引,其中所隐含 3 月单车销量爬坡速度才是让海豚君真正惊喜的,新车刚发当月月销能直上 4.5 万辆以上,再叠加上理想指引隐含的一季度单车降价并不明显,说明再次经历换车周期,理想旧车去库存平稳渡过,而且新车爬坡顺利上路。

三月如果能上爬到 4.5 万辆以上,4 月还会有更加平价的 L6 上线,附加上理想目前加速下沉的销售网络,这些信息共同指向了一个判断:精准的产品定位 + 牢靠的执行力,理想就是百练钢铁里的那粒真金,能够经得起激烈的市场竞争考验。

海豚君粗略估算,目前的定价基本隐含对 2024 年理想年销的要求也就是 65 万辆上下,对应单月平均 5.4 万辆的中性预期,考虑到一季度指引所隐含的乐观信息,公司股价很可能会往偏乐观的方向演绎。

二、财报电话会详细内容

2.1、高管层陈述核心信息:

1)交付预期:24Q1 预计总交付量 10-10.3 万辆,3 月份月交付量预计 5 万辆 +,6 月给予 7 万辆,24 全面目标 80 万辆。

2)海外交付:预计 24Q4 开启海外交付,L7/L9 率先出海

3) 市占率与竞争格局:20 万以上新能源汽车市场 23Q1 占比 10.9%,增长到 23Q4 占比 16%; 23Q4 头部三家份额占比近 70%

4)毛利率: 24Q1 毛利率预计 20%,24 全年预计 20%

5)新增产能: 北京绿色智能工厂:23 年底已建成投产,用于生产 MEGA+ 后续纯电车型新车型:

6)车型:

MEGA:预计 24 年 3 月 1 日上市,依托高压纯电架构 +5C 充电智能空间 + 最新智驾技术;

2024 款理想 L7/8/9: 预计 24 年 3 月批量交付

其他车型: 理想 L6 预计 24 年 Q2 上市,三款新纯电动 SUV 预计 24H2 发布,标配 5C 充电 + 四轮驱动总体:24 年预计上市 8 款车型,4 款增程 +4 款高压纯电

7)智能驾驶:AD Max3.0 可实现全国高速 +110 个城市的全场景 NOA,预计 24Q2 MAX 版无图 NOA 全城开放;累计里程达 5.6 亿公里

8)市场策略:未来专注于 20 万以上价格带家庭市场,目标 2030 年份额达 1/3,未来 5 年内不考虑价格带下探。

9)销售网络: 1) 国内:23Q4 新增 106 家零售中心,截至 24 年 1 月 31 日共计 474 家零售中心,副高 142 座城市;24 年底目标 800 家,加大一二线布局 + 加深三四线覆盖; 2) 海外:采用直销模式,已进入中东市场,预计 24H1 在中亚和中东建立售后服务

10)超充网络:已开放 340+ 座超充站,充电总量达 281 万度;24 年目标上线 2k+ 个超充站 +700 个高速公路超充站,可覆盖全国 70% 的高速公路、四大经济区 90% 的高速公路

2.2、Q&A 分析师问答

Q: 公司提过在 2024 年当月销量超过 10W 台,单车销量单月超过 3W 台,在今年市场竞争比较激烈的情况下,指引是否有变化?几月可以实现当月十万台的目标,车型构成?

指引保持不变,公司仍在保持今年年底前实现销量 10W 台的目标。

3 月开始即将交付 mega, 以及 L 系列改款(全系改款),预计 3 月交付超 5 万台,6 月达到 7 万台。

Q: 公司之前指引 2024 年要成为智驾第一梯队,目前跟华为和小鹏的差距在什么地方?什么时候可以超过他们?

当前全场景 NOA 已经在全国 110 个城市开通,当前 NOA 日活率比之前增加了 50%,NOA 的驾驶里程也增加了 1 亿公里,帮助用户实现各类的泊车超过 300 万次,规避事故超过 3 万次。24Q2MAX 车型会实现无图版城市 NOA 在全国开放,并且可以升级到所有 ADMAX 车辆上。

Q: 3 月份交付目标接近 5 万,接近去年的峰值,考虑到 mega 的上市以及 L 系列的改款,如何确保新车型的爬坡快速交付?会有产能瓶颈吗?

新产品爬坡有成功经验,即新产品上市即上量,L9/L7 上市之后完整自然月实现生产交付过万。

新车型研发进度符合开发计划,制造端提前完成了产能规划,厂房产线建设,工人招聘和培训。

提前做好了供应的产能策略和风险分析,制定预案。计划方面,通过集成计划打通端到端供需的需求,提前部署。24 年有信心保证生产交付的及时性。

Q: 产品布局:理想四月 L6 上市之后,集团会完整覆盖 25 万以上产品的突破,理想汽车后续是否还继续做产品价格带的下探?混动技术是否有车型或者价格的局限?

产品规划里 5 年没有 20 万以下车型。

如果看到 2030 年,我们只覆盖 20 万以上家庭用户市场的话,只需要在中国市场吃到 1/3 的份额,就超过万亿级别的收入。如果还能再海外有一个不错的表现,单纯二十万以上的家庭用户市场,我们就可以达到一个接近 iphone 手机的全球的营业收入,巨大的金矿,没有必要分散精力去看其他地方,只在 20 万以上市场获取更多的市场份额。

Q: 今年的整车市场竞争激烈,如何使用价格手段完成量价的平衡?

当我们制定全年销售⽬标时,考虑竞争以及我们推出产品的节奏,我们将始终保持 20% 以上的健康⽑利率,并且根据市场的情况,⽑利率将在不同季度在 20% ⾄ 25% 之间波动。

即使四季度我们推出了一些促销活动,毛利率仍然相比三季度有所提升。

Q: 今年车型的规划?

3 月 1 日发布会发布理想 mega 和 2024 款 L 系列改款,二季度发布 L6, 今年下半年发布另外三款纯电 SUV 车型,都标配 5C 充电/四轮驱动,且产品力极强,成为同价位家庭用户的首选,2024 年将会是理想汽车史无前例的产品大年,年底会有 4 款增程和 4 款高压纯电,共同满足家庭用户的需求。

Q: 今年下半年 3 款纯电车型,从毛利率方面来看,由于电池价格和 5C 充电,以及前期销量会比增程少一些,毛利率相比增程有多大的差距?

EREV 和 BEV 的毛利率混合总体毛利率在 25% 左右。在设计产品时就考虑了毛利率的目标和用户需求的平衡。同时考虑到从 23H2 开始的电池成本的下降,我们认为现在正是发布纯电车型的时机。

Q: 最新海外市场的想法,未来 3-5 年预计销量?

海外市场很重要,我们讲继续致力于在海外市场的直接销售模式,专注于建立一个强大的销售网络和全面的售后服务基础设施。我们已经成功地在中东建立了业务,并在迪拜招聘本地销售和服务团队。24H1 我们计划在中亚和中东建立专门的售后服务工作,到 24Q4 我们将开始海外交付,首先在当地引入 L7、L9 型号。

Q:24Q1 因为还在卖 2023 年版的 L7、L8、L9, ⽑利率会⽐ 23 年 4Q 略低吗?但在第⼆季度,有 mega 完整的交付季度的贡献,毛利率会有回复吗?另外,L6 的整体利润率如何?

24Q1 毛利率大概在 20%,全年毛利率都差不多为 20%。3 月的 Mega 和 4 款 L 系列将是正贡献,L6 则将是负贡献,随着车型放量将会改善。

Q: 和充电桩有关的资本开支? 充电站什么时候盈亏平衡?

计划 24 年底建造 2000 个充电桩,700 个高速公路超级充电站以覆盖中国 70% 的高速公路以及四大经济区 90% 的高速公路。公司现金储备充足,已经分配了足够的资本用于充电桩的建设。公司对于每个充电站都有详细的运营模式评估。

Q: 如何解读公司 24 年的战略重点和执行节奏?行业拐点在哪?

我们坚持认为智能电动车会形成头部的集中格局,23Q4 头部的三家品牌得到了近 70% 的市场份额。我们会大幅增加研发投入,持续提升在智能驾驶,智能空间、智能电动方面的技术能力。我们将在 24 年挑战年交付 80 万辆、实现中国市场豪华汽车品牌销量第一的目标

Q: 什么时候是智能驾驶的 Iphone 时刻?如何看待国内产品同质、收费单一的现状?

大概率会在未来的 2-3 年,随着 L2、L3 智驾规模化量产和 AI 大模型能力的提升,智驾一定会迎来质变。我们始终坚持智驾是标配,暂时没有订阅和额外收费的计划。这种标配会使我们智驾用户的数量更多,帮助我们收集到更多的数据,促进我们算法能力的提升。

<此处结束>

本文的风险披露与声明:海豚投研免责声明及一般披露

登录即免费解锁3,617字全文

该内容仅登录用户可见,登录长桥账户后即可阅读全文