美国通胀低烧不退,中概还能追涨吗?

大家好,以下是海豚君总结的本周策略周报核心内容:

1)美国 2 月赤字再彪:1、2 月份一起来看,今年前两个月 1830 亿,比去年同期赤字减少了不足 300 亿美金。而 24 财年前五个月超 8000 亿美金的合计赤字,意味着全年要做到 1.5 万亿的赤字还是有一定难度。

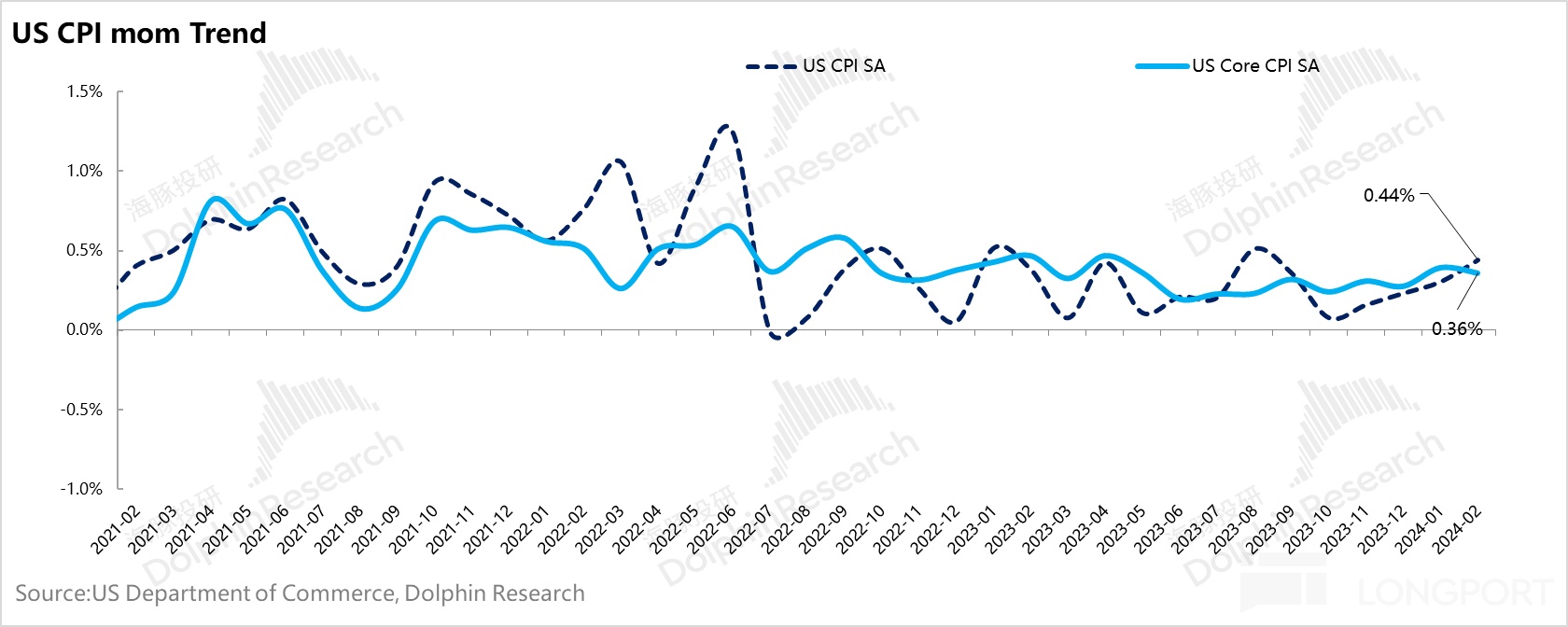

2)2024 年开年两个月的物价数据不令人省心,物价持续飙升的情况下,海豚君会重点关注本周美联储在 3 月 20 日最新的预测中如何展望今年政策利率和通胀预期。

3)2 月社零:剔除机车部件、加油站、建材和餐饮的核心商品零售环比直接零增长,隐含 2 月商品销售恢复情况并不好。由于社零中主要是商品为主,餐饮在居民开支统计中属于服务支出的类目,且服务消费占到了居民消费的 65%,社零较弱无法直接推导出 2 月居民消费较弱的结论。

4)春节后,由于美联储放慢抛债节奏、逆回购与 TGA 账户双双释放余额,市场流动性按月算一直是边际增加的状态,市场流动性相对充裕。流动性四溢的情况下叠加 1、2 国内消费修复,不妨继续关注中概消费类资产的反弹机会。

以下是详细内容:

上周美股进入 3 月宏观数据的密集发布周期,上周相继公布了 2 月 CPI、PPI、零售以及美国联邦财政收支等数据。

整体上,物价、社零与财政数据放在一起看,2 月美国仍然是一个物价 “再通胀”、社零较弱、赤字经济三者叠加,仍然是通胀下降速度与经济放缓速度 “双慢” 的趋势。

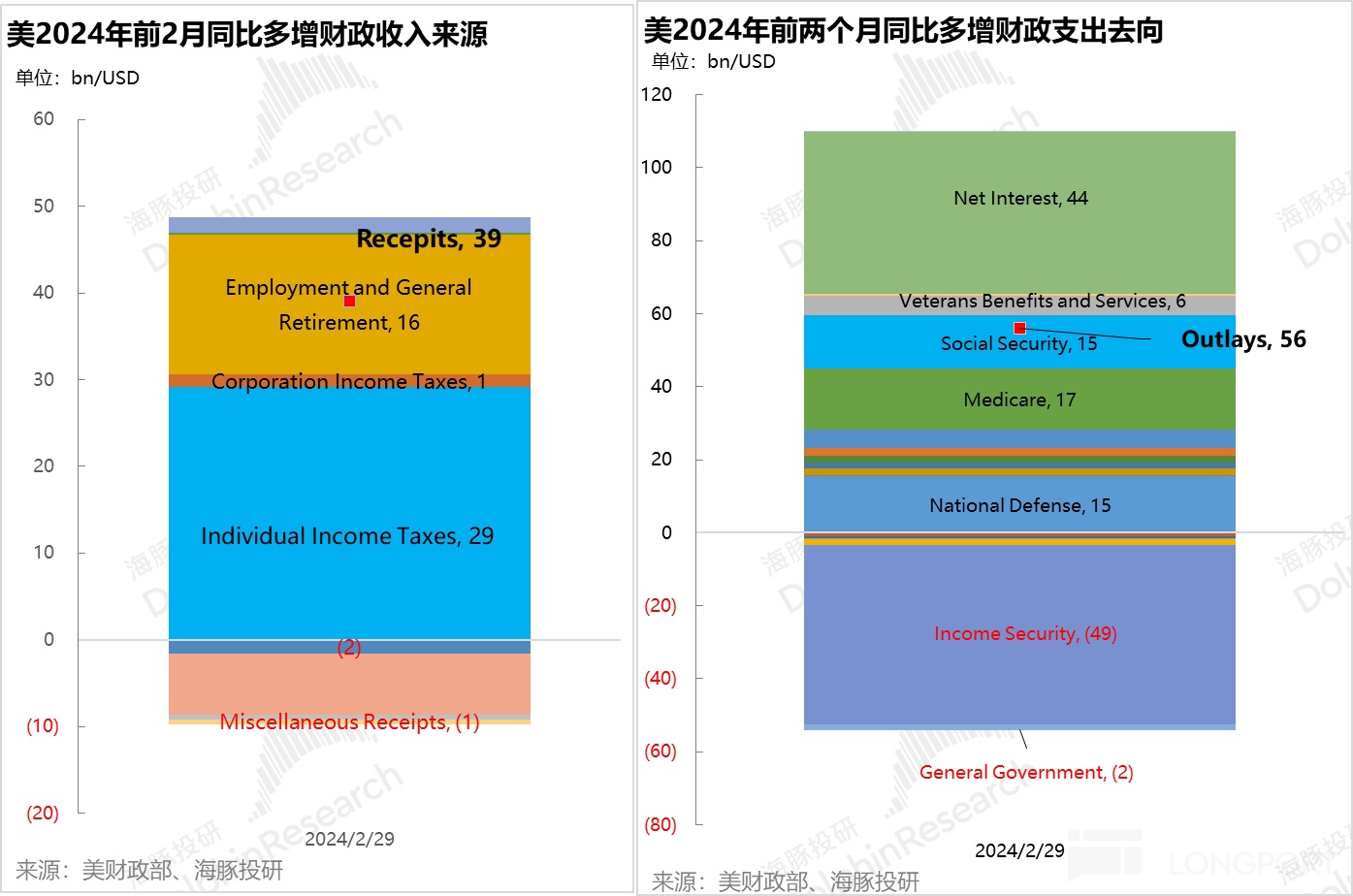

一、二月美国财政赤字再飙

美国 1 月份财政收入高增带动剔利息支付的狭义赤字难得转正后,2 月高额赤字再次袭来:除了利息支付额度继续较高外,与老龄化相关的社保、医疗、健康等支出继续升高,另国防支出也在高增长,整体支出端依然是刚性增长的状态

而收入端虽然个人所得税收入、企业所得税和雇佣与养老金等收入增加,但资产与赠品税(Estate and Gift Taxes)减少较多。

这收支差距的结果是 2 月份美国联邦财政出现了 2290 亿美金的狭义赤字。1、2 月份一起来看,今年前两个月 1830 亿,比去年同期赤字减少了不足 300 亿美金。

截止到 2 月的 2024 财年头五个月里,联邦政府的赤字已累积了 8000 多亿美金,要把全财年实际赤字控制美国预算办公室的 1.5 万亿美金估算内,还要再加把劲。而且从这个月的趋势来看,砍支出的可能性及其小,只能通过财政增收来实现年末的赤字估算额。

二、物价:商品物价反扑?

基本在过去一年内,美国的物价基本一直都是商品通缩、服务泄通胀,且由于服务占比较高,整体物价偏向于泄通胀的趋势当中。

2 月核心 CPI 通胀指数居高不下地站在 0.35% 之上,一个很重要的原因是因为核心商品通胀连续八个月环比负增长之后,2 月回归到了环比 0.1% 的正增长上。

如果剔除高权重但持续性难言的二手车,其他如服装、医疗保健商品、烟草环比增长均转正或者加速增长,在商品渠道库存基本见底、制造业 PMI 物价指数持续扩张的背景下,需要关注商品通缩是否一进告一段落。

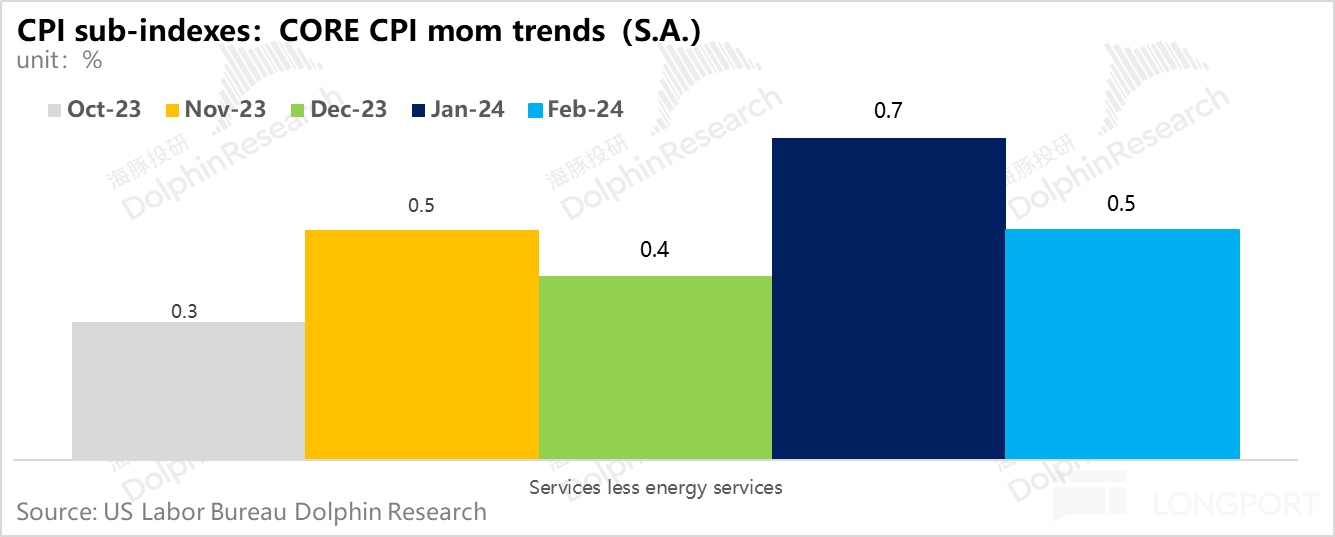

而服务通胀上,除了放缓但仍居高不下的居住成本通胀,其他如波动性较大的交通通胀较高,另外教育、娱乐通信服务环比也在加速上行。

环比下行的服务物价主要是医疗服务和其他个人服务,但整体上核心服务通胀仍然在环增 0.5% 的高位上运行。

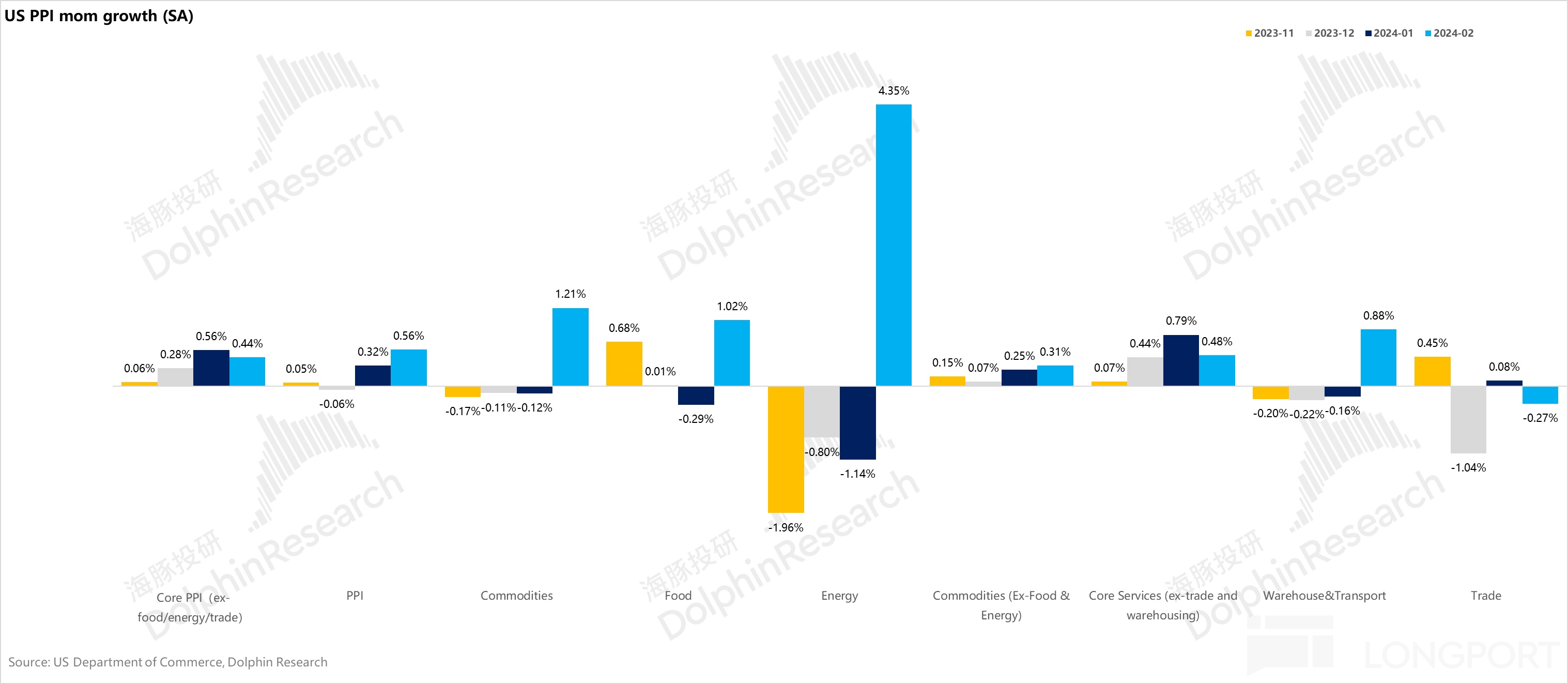

除了 CPI 描述的泄通胀不如预期,2 月 PPI 通胀中剔食品和能源的大宗商品通胀拉高,同时剔贸易与仓储的核心服务业居高不下,导致总体核心 PPI 仍有 0.44% 的环比增长,处于相对较高的位置上。

2024 年开年两个月的物价数据并不令人省心,物价持续飙升的情况下,海豚君会重点关注本周美联储在 3 月 20 日最新的预测中如何展望今年政策利率和通胀预期。

三、2 月社零反弹不济

1 月社零因为季节性影响较大,季调后的环比跌幅较大,市场本来期待 2 月能够不错增长,但从核心零售来看并不如意:

2 月涨幅较高的多为 1 月跌幅较高的行业,比如说汽车与零部件、建筑材料与园艺,以及与油价高度相关的加油站。

而剔除机车部件、加油站、建材和餐饮的核心商品零售环比直接零增长,隐含 2 月商品销售恢复情况并不好。由于社零中主要是商品为主,销售情况较好的大类餐饮在居民开支统计中属于服务支出的类目,且服务消费占到了居民消费的 65%,社零较弱无法直接推导出 2 月居民消费较弱的结论。

而目前的美国经济从财政的无论收入多少但都坚决高支、同时居民高就业、物价反扑和居民储蓄相对居民债务的偿付能力仍远高于疫情前等等情况来看,海豚君仍然倾向于认为美国的经济增长可能超市场预期,同时通胀的下泄未必会多顺利。

四、通胀反扑而流动性充裕,资金继续寻找低估股

春节后,由于美联储放慢抛债节奏、逆回购与 TGA 账户双双释放余额,市场流动性按月算一直是边际增加的状态,市场流动性相对充裕。

从一)—四)来看,2 月已公布的数据呈现出来的美国经呈现的仍然是:大财政下经济高成长、通胀偏热的状态。

只是短期波动上来看,能够跑赢通胀的高成长股估值相对偏高,而流动性四溢的情况下,资金仍再寻找低估值的资产。

五、组合调仓与收益

3 月 15 日周,Alpha Dolphin 虚拟组合调入 KWeb 指数,理由如下:

当周结束,组合收益涨幅 1.2%,弱于恒生科技(+4.9%)与 MSCI 中国(+3.2%),但强于沪深 300(+0.7%)与标普 500(-0.1%)。

自组合开始测试到上周末,组合绝对收益是 30%,与 MSCI 中国相比的超额收益是 55%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,目前回升到 1.33 亿美金。

六、个股盈亏贡献

上周跌幅较高的主要是美股资产,如脸书、优步、台积电等,而涨幅榜上主要是中概资产中的线下餐饮与接触性消费,以及互联网中之前涨幅较小而开始补涨的公司。

对于海豚君持仓池和关注池中,上周主要涨、跌幅比较大的公司以及可能原因,海豚君分析如下:

七、组合资产分布

Alpha Dolphin 虚拟组合共计持仓 20 只个股与权益型 ETF,其中标配 6 只,其余权益资产为低配,剩余为黄金和美债和美元现金。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

八、本周重点事件

本周中概财报风暴潮至,高关注度的公司比如拼多多、美团、腾讯、小米、快手、小鹏等纷纷发布业绩,以下是海豚君会覆盖和点评的公司。海豚君为大家汇总了各个公司当前会重点关注的地方。感兴趣的用户课关注海豚君的一线解读。

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

近期海豚投研组合周报的文章请参考:

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。