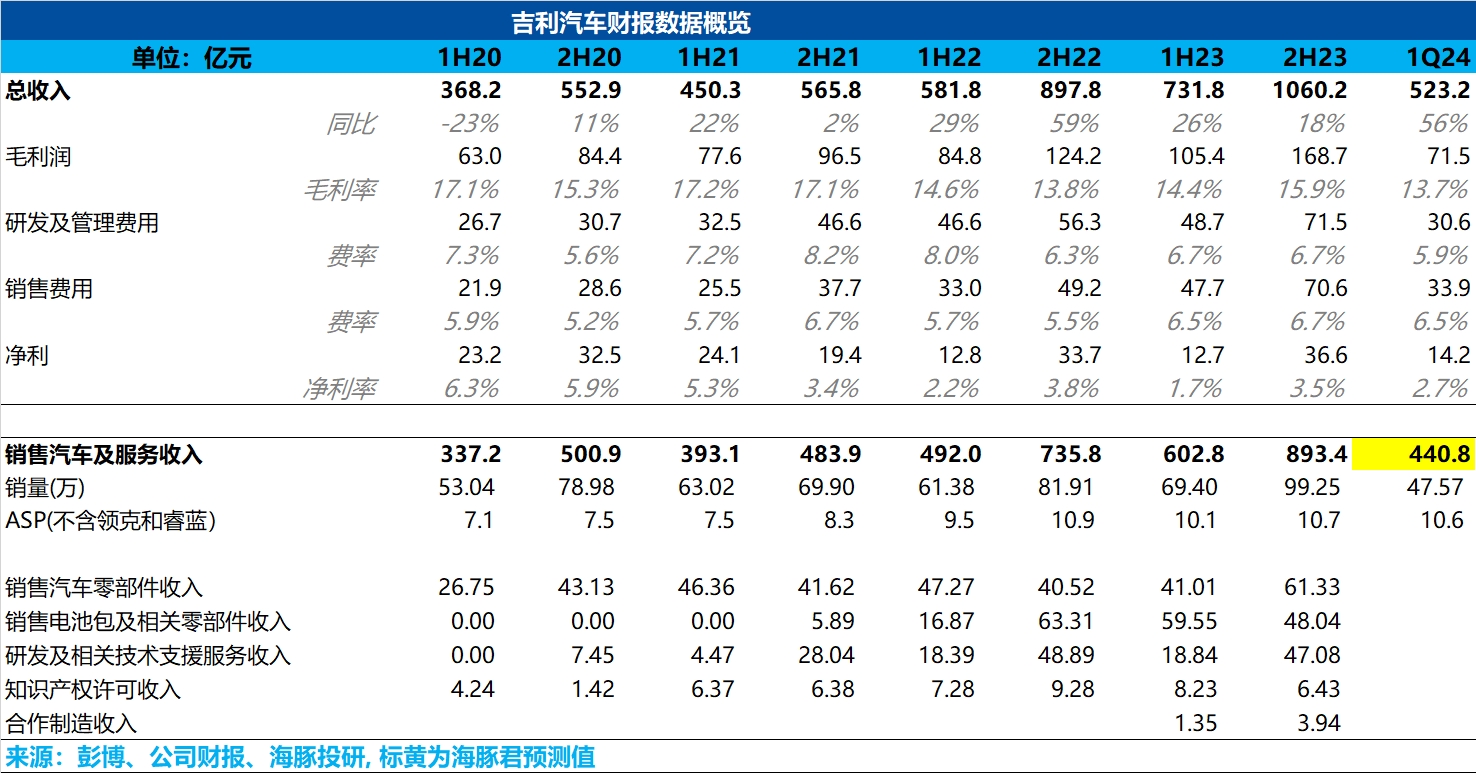

从$吉利汽车(00175.HK) 一季报业绩来看,收入端基本符合海豚君的预期,但毛利率端低于海豚君的预期。

一季度吉利收入同比增长 56%,由于销量已知,最重要的边际信息是吉利的单车收入,一季度吉利单车收入据海豚君估算约 10.6 万元,基本与 23 年下半年持平。

分品牌来看,吉利子品牌极氪由于竞争加剧,新款极氪 001 上市相比老款价格下滑 3.1-5.7 万元,以及高价车极氪 009 占比下滑极氪单车 ASP 也从 23 年下半年 27.3 万下行到本季度 24.7 万。

但吉利主品牌(包和几何,银河,吉利)单车 ASP 环比 23 年下半年上行约 0.34 万至 9.4 万(据海豚君测算),高出海豚君预期,海豚君认为可能主要是吉利燃油车相对高价的中国星的热卖,以及海外占比的提高,抵充了银河降价的不利影响(吉利新能源品牌银河由于比亚迪荣耀版的降价上市,在 3 月对银河龙腾版降价 1-2 万元)

但一季度毛利率仅 13.7%,环比 23 年下半年下行了约 2.3%,海豚君推测可能由于吉利新能源品牌的毛利下滑所致。一季度极氪毛利率仅 12%,相比 23 年下半年 15.2% 下滑 3%,银河由于龙腾版降价,预计毛利率也呈现环比下滑趋势。

吉利一季度净利 14.2 亿,基本符合海豚君预期,销售费用相对刚性,营销费用主要用于吉利新能源品牌陆续的新车上市,研发及管理费用相对克制,但净利率由于毛利率下滑较大,环比下行至 2.7%。 整体来看,由于投资者对吉利最关心的还是新能源品牌进展,从一季度业绩推测,吉利新能源品牌的单价和毛利率都有所下滑。

而从销量端来看,2024 年 1-5 月吉利新能源品牌销量也仅达到 25.4 万辆,相比全年 81 万的目标仅完成 31%,主力车型银河 L7,领克 08 相比去年月销上万的成绩都仅回落到 6000 辆左右,新能源转型速度仍不及预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。