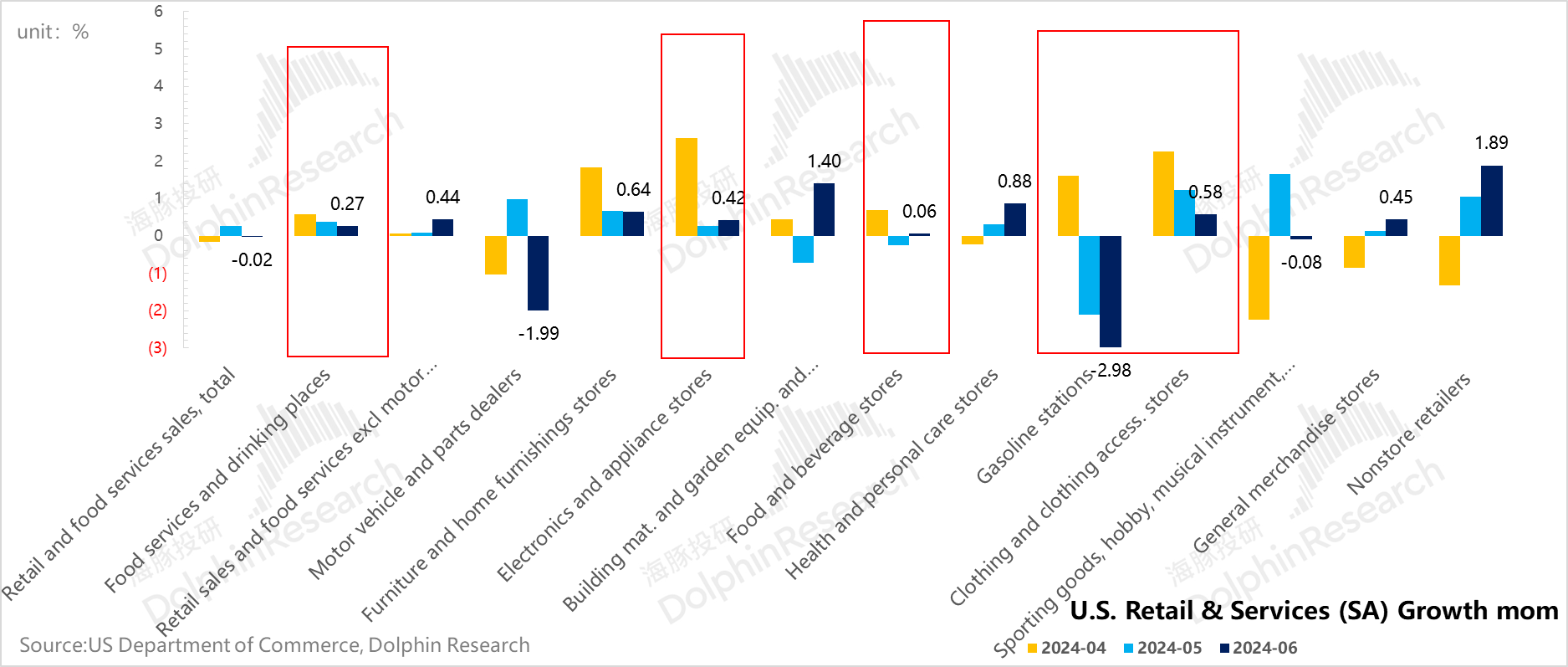

6 月美国社零公布。社零(含餐饮)季调环比-0.02%,不含餐饮环比下降 0.07%。

由于居民内需当前阶段逐步下行,所以社零作为居民内需的体现之一,关注它的趋势变化变得更为重要。6 月从大数来看,季调后的环比基本零增长,加上前两个月的疲软数据,环比已经是连续三个月表现较弱的状态,对消费趋势确实不利。

但 6 月的数据需要重点关注结构:零售中高权重的机动车、加油站是导致 6 月社零较弱的关键行业,但如果看核心零售(剔机动车、加油站和建材园艺等)环比增速相比上个月的 0.4%,进一步加速到了 0.9%,表现其实非常不错。

而核心零售增长较好的关键行业,主要是来自于高权重零售类目——线上零售(在社零中占比 17%)大幅正增长,以及日用品(占比 11%)的恢复性增长。其他一些中权重类目(占比 5%)。

而后续也会在服务消费中体现的餐饮消费依然是逐步转冷的状态,与前几天劳工部数据中发布的新增就业中,餐饮行业就业数据持续转冷也相符,隐含服务消费正在逐步转弱。

所以总体可以看到,6 月消费数据事实上还是比字面所体现的要好,因为消费较弱的主要是和高息相关(汽车),以及和油价泄通胀相关,而其他类目上除了偏服务消费的餐饮转弱之外,其他其实都表现还算可以。

而接下来,市场对降息预期充满了期待,油价下泄对于打击通胀又是好事,至少 6 月的零售指向的经济仍然是软着陆的。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论