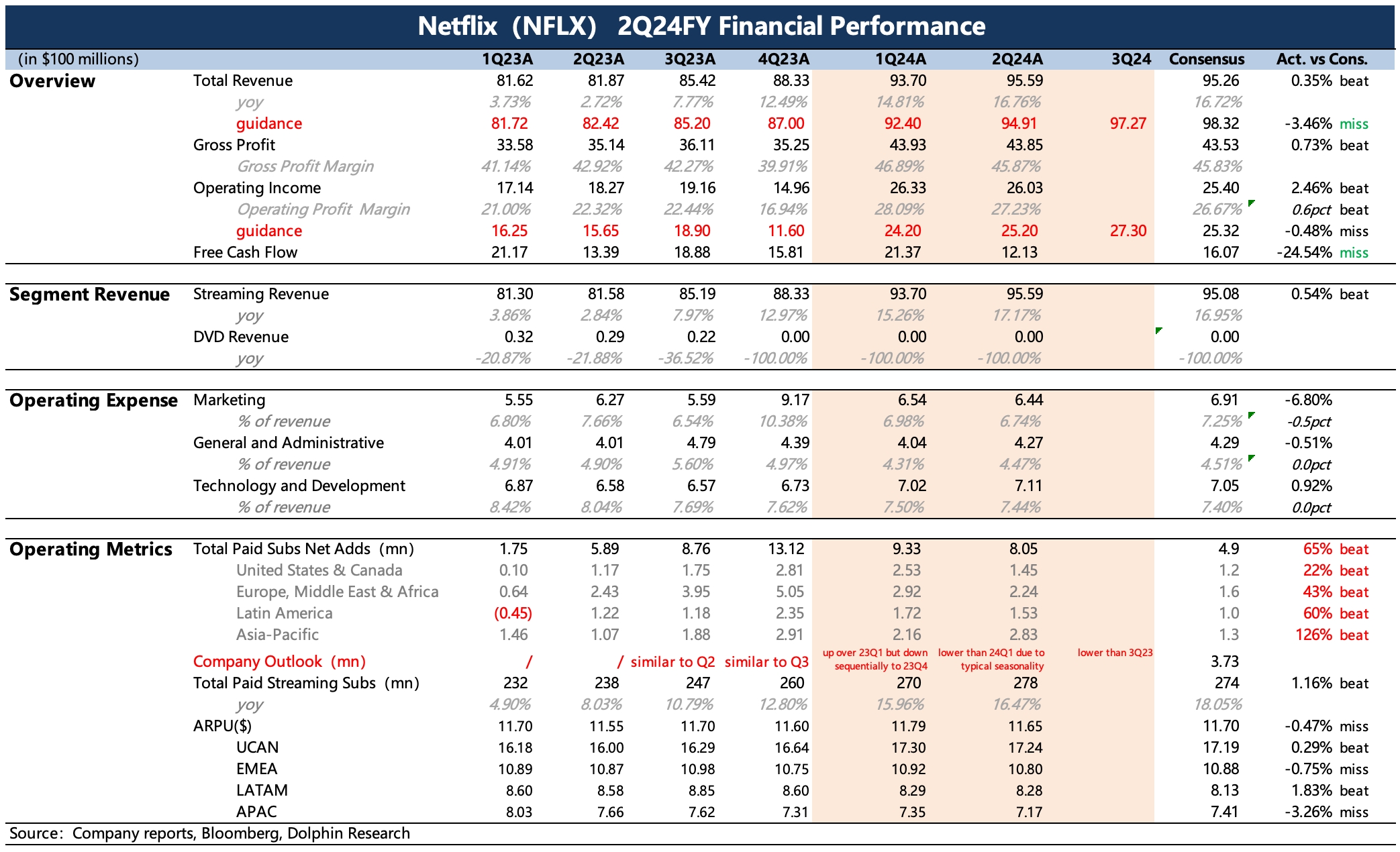

$奈飞(NFLX.US) first take:单看二季度业绩没什么问题,用户净增、收入、利润都超公司指引和机构预期,但可能对于原本就更乐观的买方来说就比较平平略有失望。

对于下季度的收入、利润指引,公司具体量化的 guidance 比市场预期要稍微弱一些。不过在当下,海豚君更关注 “用户增长情况”,公司表示三季度用户增长会比 3Q23 低一些(去年 3Q23 是首个完整受益打击账户共享的季度,对比的基数较高)。这一点在市场一致预期之内,但可能部分买方预期更高,比如认为应该要明显高于 2Q24 的水平,更确切的数据可以关注下电话会内容。

海豚君认为,相比于用户增长,短期的收入低于预期问题不大,很可能是广告层用户的低 ARPU 拖累了收入和利润,以及重启投资周期影响自由现金流。这对于自带高留存优势的奈飞来说,当下抓住竞争红利期,牺牲短期利润加速用户渗透,长远来看也会更适合一些。

对于今年全年的业绩指引上,公司略微上调了收入增速(从 14% 提高到 15%)以及经营利润率水平(从 25% 提高到 26%)。不过因为市场预期本身也不低,因此也不算实质性利好。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论