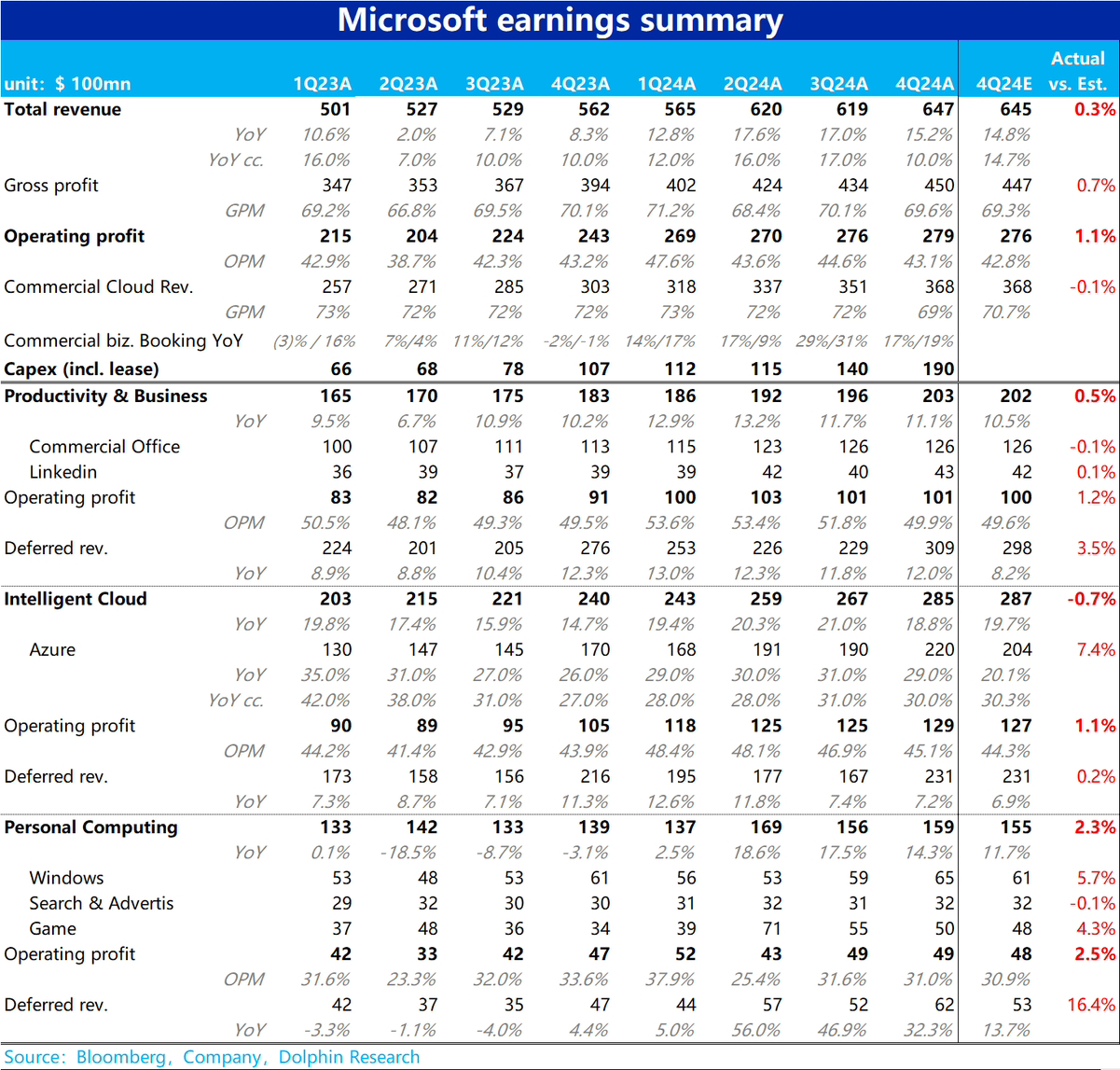

$微软(MSFT.US)4Q24 first take: 微软本季的业绩初步来看大体符合预期。总营收和总经营利润虽略高于先前指引和预期,但领先幅度很小。公司业绩后股价反而走低的原因我们认为有:

1. 最受关注、最能反映微软来自 AI 增量营收的 Azure 业务,本季增速不尽人意。营收增速和固定汇率下增速较上季分别放缓了 2pct 和 1pct。尽管下滑幅度不大,但业绩前市场对 Azure 的预期普遍偏乐观,有不少投行预期的是增速环比提升。实际不增反降,强化了市场对 AI 业务高额投入,却(至少目前)并没有带来可观营收增量的担忧。

2. 尽管本季经营利润仍略高于预期,但生产力板块和智慧云板块两者的经营利润率同比提升的幅度已分别缩窄到 0.4pct 和 1.2pct,而前 3 个季度这两个指标都一直在 2pct 和 3.9pct 以上。同时本季 Capex 支出进一步拉升到$190 亿,环比都增长约 36%。若下个财年 Capex 继续走高或维持在当前高位,大概率意味着本财年利润跑赢收入增长的提效周期走完,下个财年利润率有同比下降的压力。同样是 “Too much spend,too little to earn” 的问题。

实际上,微软本季财报倒也没有特别重大的缺陷,仅是缺乏亮点。但问题在于公司目前按 25 年利润 PE 30x+ 的估值,和市场对 AI 非常饱满的定价,导致一旦业绩不能持续带来惊喜,自然有一点的回调压力。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论