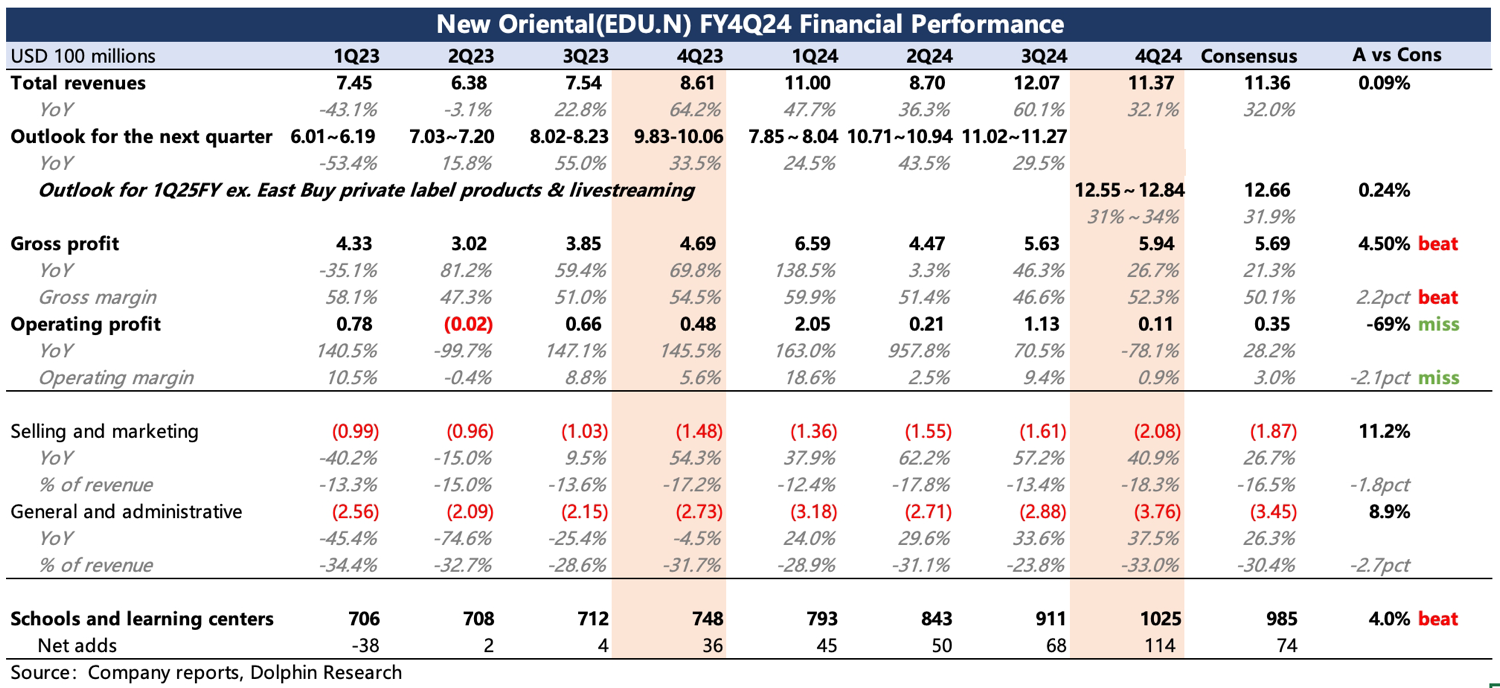

$新东方(EDU.US)first take:在市场的高预期下,Q4 业绩表现比较一般。收入符合预期,指引也无惊无喜。但问题出在利润率,短期调整压力比上季度公司指引的还要大一些:Non-GAAP 经营利润率 3.2%,低于预期和指引的 5-6% 水平。

进一步细看,1)毛利率没有问题,可能有高毛利率的与辉同行的积极作用,但主要还是表现教育需求的热度不减。在学校扩容加速下,教室利用率并未受到明显影响。2)多的支出基本在经营费用上,主要与东方甄选自营业务的推进有关,以及与辉同行新号开设也可能会涉及到一些营销和人员支出的增加。另一方面,新设的学校中心也需要提前增加运营团队规模,这些投入都在获得收入之前已经产生。

目前多数资金还是比较在乎短期利润率,因此这次财报的反馈可能不会积极。但海豚君也认为,这里面确实存在投产错配的影响,直播、教育均有包含,因此从中长期视角我们还是更关注教育需求的持续性。

那么在直播业务大调整后,以及新设教学中心需求进一步完成爬坡后,公司对利润率的预期展望如何?此外,财报中关于细分业务情况也表述不多,建议关注稍后的电话会。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论