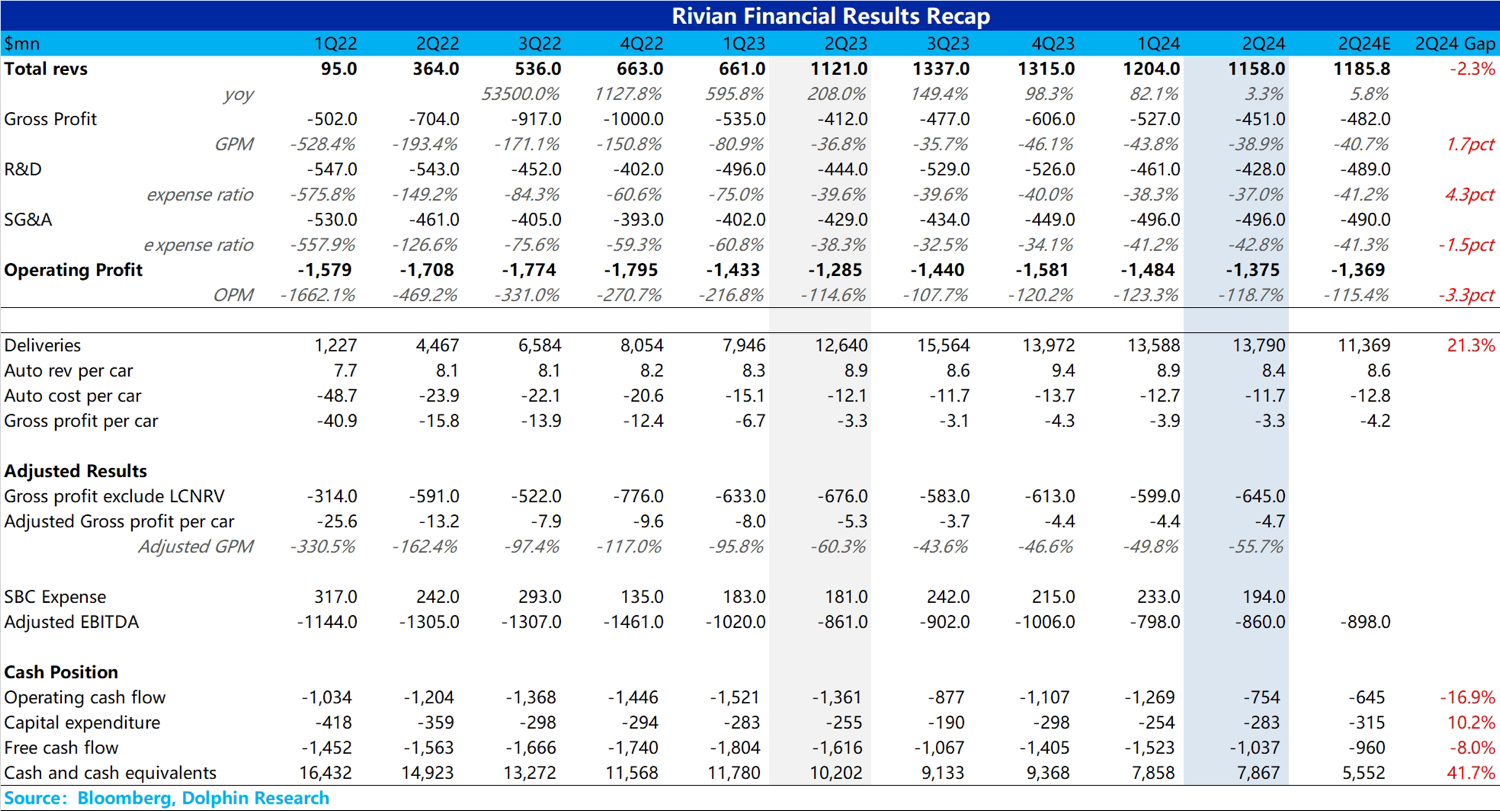

整体来看,$Rivian(RIVN.US)二季度又一次交出了一份平平的业绩,收入端略低于市场预期,毛利率端小超预期。

但这份毛利率小超预期的背后是由 LCNRV(存货和合约减值影响)以及一次性成本因素粉饰的毛利率,如果来看真实的毛利率的话(撇除 LCNRV 影响以及 R1 升级带来的供应商合同变动和加速折旧等一次性成本影响后),真实的毛利率从上季度-39% 继续下行至本季度-51%,下行程度很大。

而下行的主要原因,在于:

1)单车 ASP 的下滑,主要由于 Rivian 为了清第一代 R1 车的库存,对 Rivian 第一代 R1 给与了折扣,虽然本季度产销差减少,去库存取得了一定成效,但也导致了收入端低于市场预期的主要原因;

2)二季度 Normal 工厂直接停工导致产量下降,导致劳动力成本、间接费用吸收效率变低,进而导致可变成本上升。

但这两个因素都是停产升级造成的影响,可以被市场所理解,而市场仍然最关心的是第二代升级后的 R1 成本端改进程度,能否实现公司反复强调的四季度毛利率转正计划,本季度 Rivian 也给了具体的指引拆分,预计第二代 R1 在原材料端成本相比第一代 R1 降低 20%。

剩余的转正仍然要依靠其他因素:比如摊折费用的下降,其他可变成本(即运费、保修)的下降,监管积分(预计 2024 年 2 亿美元)带来收入端增加等,但需要强调的是对升级后的 R1 需求仍是最关键因素,需求薄弱会导致 ASP 继续降低以及更低的销量更高的摊折费用,导致 Rivian 难以完成四季度毛利率转正计划。

但好在,Rivian 收到了大众共计最高 50 亿美元的投资额(30 亿美元直接投入 Rivian, 20 亿美元投入大众和 Rivian 的合资公司),Rivian 最重要的现金流短缺问题已经基本解决,股价安全垫已经基本建立,而后续股价继续上涨的空间在于看到需求改善以及大幅削减成本,实现毛利率转正计划。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。