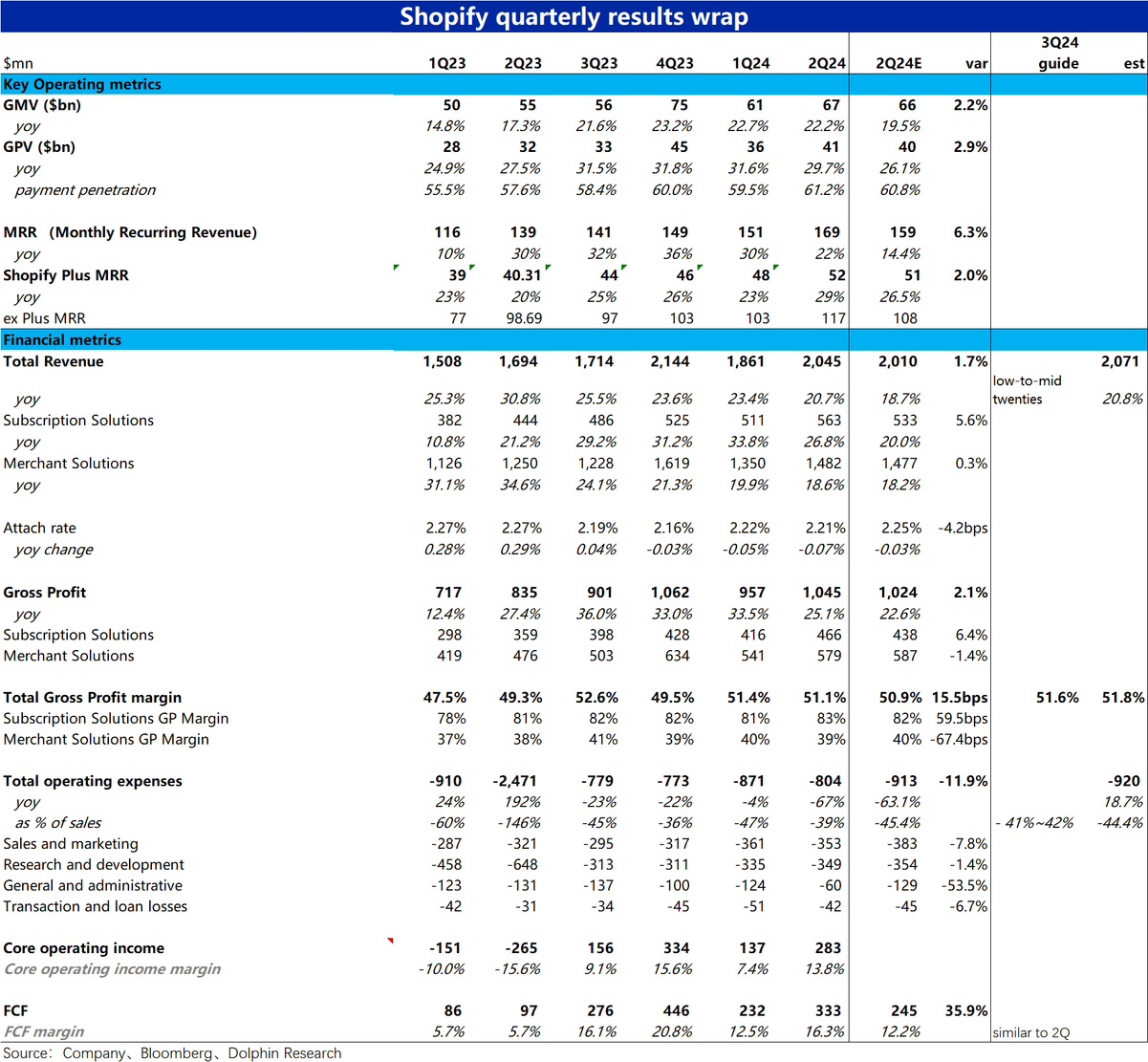

$Shopify (SHOP.US) 2Q24 first take: 初步来看,Shopify 本季交出了一份全面超预期的业绩,关键运营指标中 GMV 和 GPV 都高于预期 2%~3%。同比分别保持了约 22% 和近 30% 的高增速,支付比例继续走高。另一反映订阅业务的 MRR(月重复收入)指标更是大幅跑赢预期 6% 以上。

由于 GMV 和 MRR 都优于预期,其分别对应的订阅服务收入和商家服务收入也对应比例跑赢预期,总营收比预期略高 1.7%,多出约$0.35 亿。

此外,由于惊人的管理成本控制(-54% yoy),和同样保守的营销和研发投入,总经营费用支出比预期低近 12%,少支出约$1 亿。由于夸张的控费,最终实现核心经营利润 2.8 亿,环比翻倍提升。

对下季度的指引,公司预期收入仍会保持 20%~25% 之间的相对高增速,经营费用支出占收入比重为 41%~42%,明显少于市场预期的 44%。换言之,下季利润释放同样好于预期。

小结来说,有增速,控费用,放利润,从业绩来看确实不俗。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论