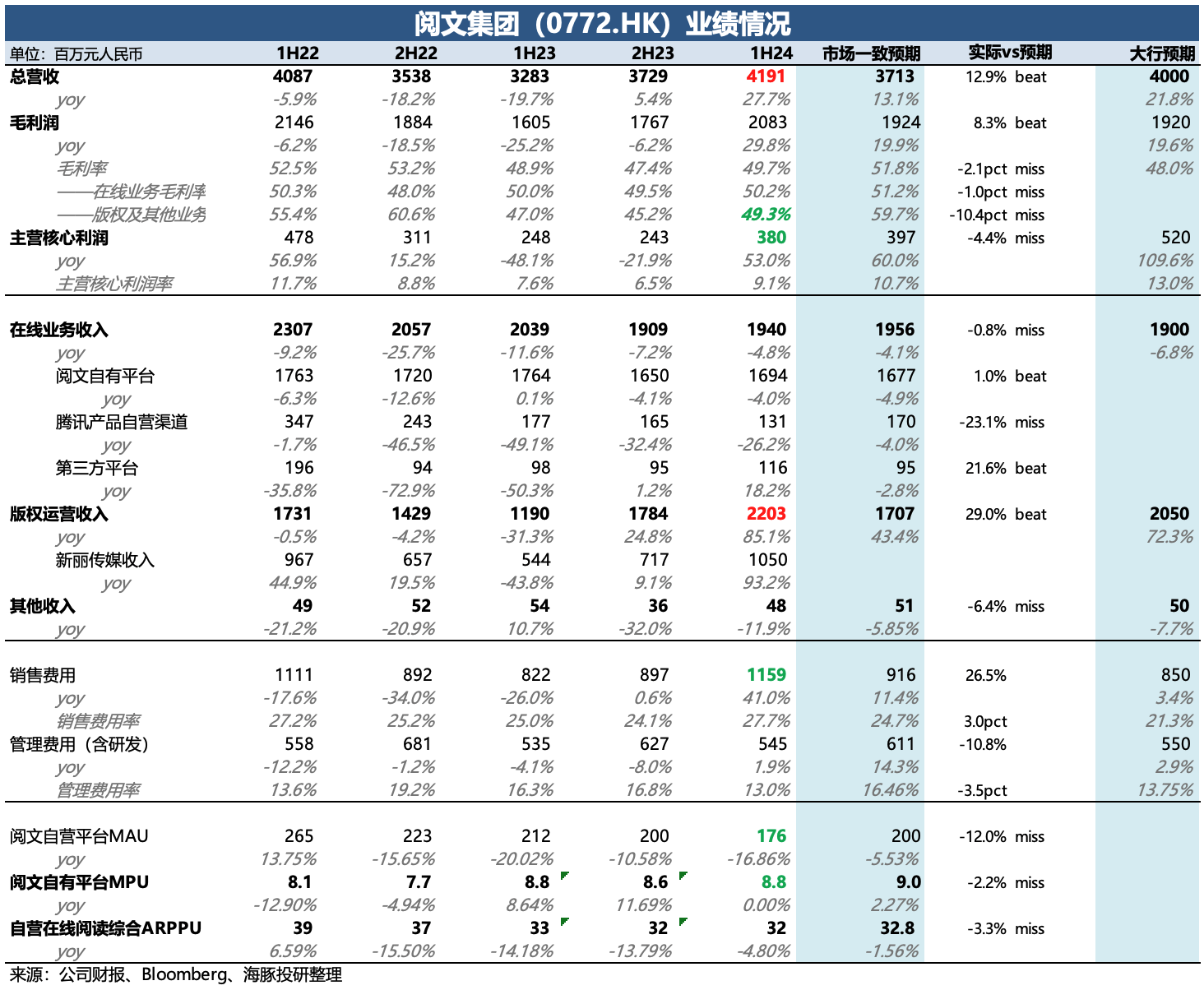

$阅文集团(00772.HK) first take:阅文上半年业绩的亮点主要是新丽传媒,电影和电视剧大丰收,直接带来版权收入接近翻番。网文还是在下滑中,好在占大头的付费网文收入,下滑幅度有一定放缓,付费用户数稳定,人均付费小幅下滑。

最终两项业务加总,整体收入略微超预期(主要与大行预期相比,彭博一致预期误差较大不做直接对比)。不过上半年销售费用花的比市场预想得要多,导致主营业务的核心经营利润低于预期。 虽然业绩不差,但当下是有些尴尬的。新丽的最强 pipeline 早就在财报之前就已经大部分 priced in,但下半年 pipeline 又相对平淡(目前主要就是一部《大奉打更人》和《扫毒风暴》待播,后者还未杀青,播出时间也存在不确定性),因此版权收入的高增长短期难持续。

而网文虽然降速有缓解,但宏观环境有压力的情况下,后续能做到稳定持平就已不易,拉动集团增长也很难指望。建议稍后听听电话会管理层如何给出展望和解释增长动力来源。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论