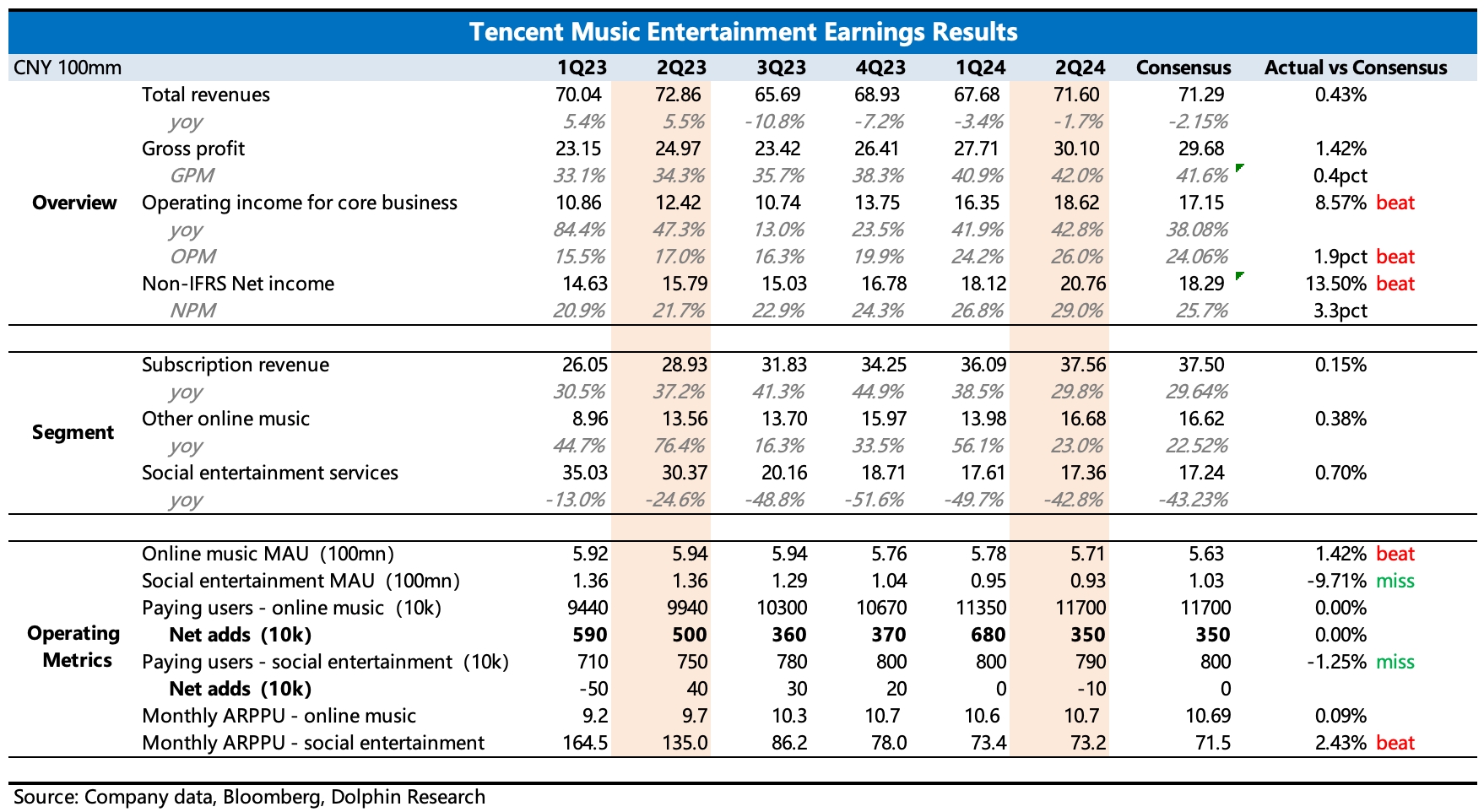

$腾讯音乐(TME.US) firs take:二季度业绩实际不错,订阅业务延续高增长趋势,社交娱乐整顿影响逐步减轻。但头部机构的最新预期打得比较满(高于 BBG 一致预期),TME 在收入上小幅 miss 了一些,但利润因为更紧缩的费用支出而拉了回来,基本符合预期。

由于近一年腾讯音乐处于业绩强劲释放期,因此横向相比其他中概资产,腾讯音乐的估值不低(海豚君在上季度点评也给出了相对乐观假设下的估值范围)。这段时间腾讯音乐的股价调整,有随大盘跟跌的因素,也有部分资金对行业增长空间有限、汽水音乐下载量短期攀升等影响的担忧,继而顺势调整估值。

盘前的大跌亦有这方面 “借” 业绩 miss 顺势杀估值的因素在。

但海豚君认为,业绩本身没有问题,对于汽水音乐竞争短中期不必过于恐慌,目前两者用户体量不是一个数量级,谈竞争威胁过早。倒是宏观压力是否对"付费渗透 + 提价"的逻辑带来影响,延缓后续的会员收入增速,这个需要看看电话会上管理层的表态和展望。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论