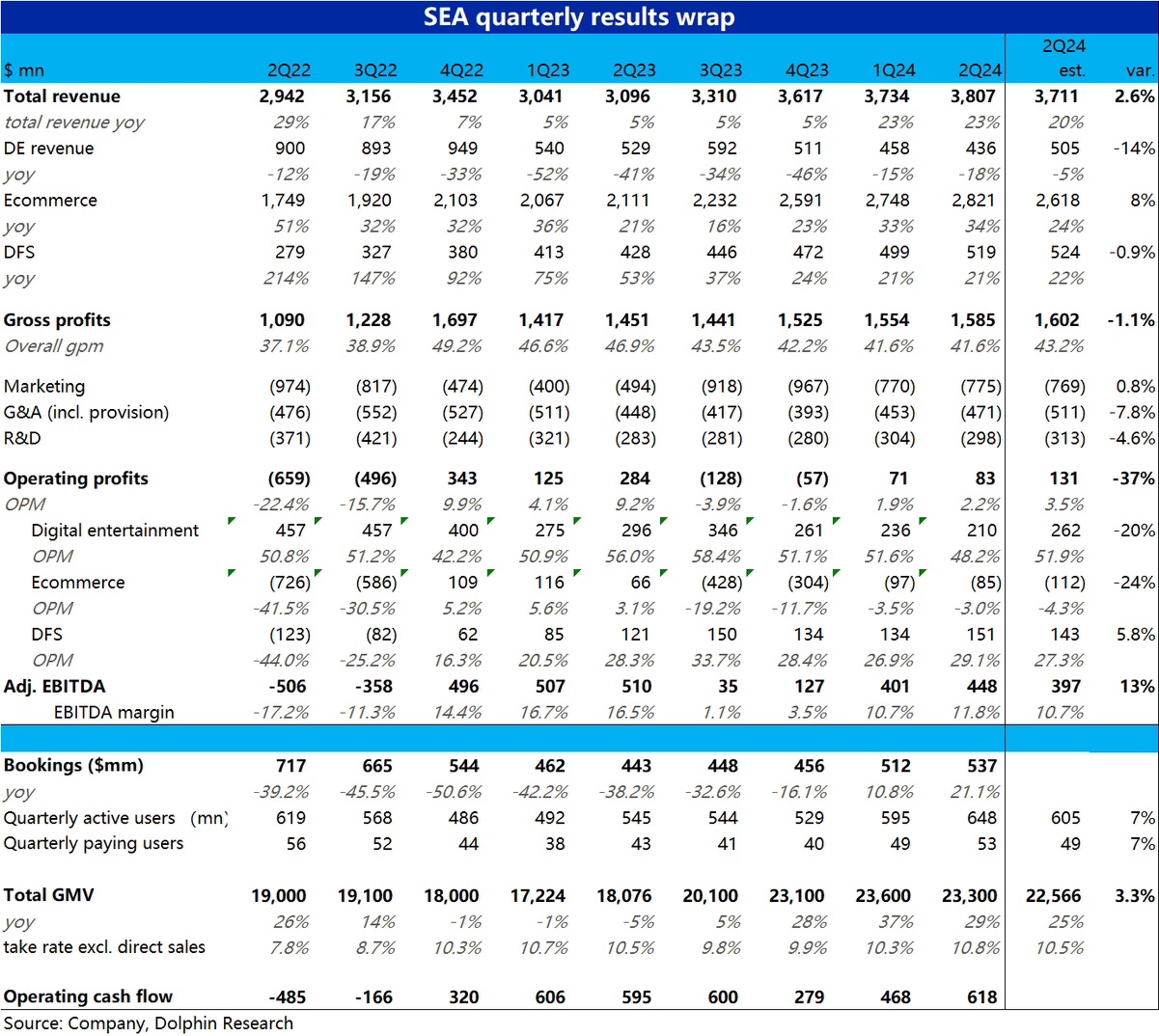

$Sea(SE.US)2Q24 first take: Sea 本季度的业绩整体来看是全面好于预期的,整体收入和利润指标 adj.EBITDA 都高于预期。

细分来看,1)电商业务 GMV 虽环比略降,当比预期要好,亏损幅度也并未像担心的放大,反而环比缩窄。2)游戏业务虽然乍看收入不及预期,但是由于递延收入变动的影响。流入和月活用户等关键经营指标反映出游戏业务的表现实际不差。3)fintech 业务营收增长虽稍稍低于预期,但利润较好,结合来看也还不错。

不过问题在于,公司估值的主体 Shopee 电商业务至今仍未稳定实现盈利,估值基于那个预期中的 “稳态” 利润能否实现是个 “艺术问题”。且目前东南亚地区的电商市场格局仍远位稳定,虽然目前 Shopee、Lazada 等平台的利润都在改善当中,但对份额的争夺战大概率有重启的一天。

海豚投研认为,公司当前的估值水平已不贵,但中长期内的前景仍看的不太清晰。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论