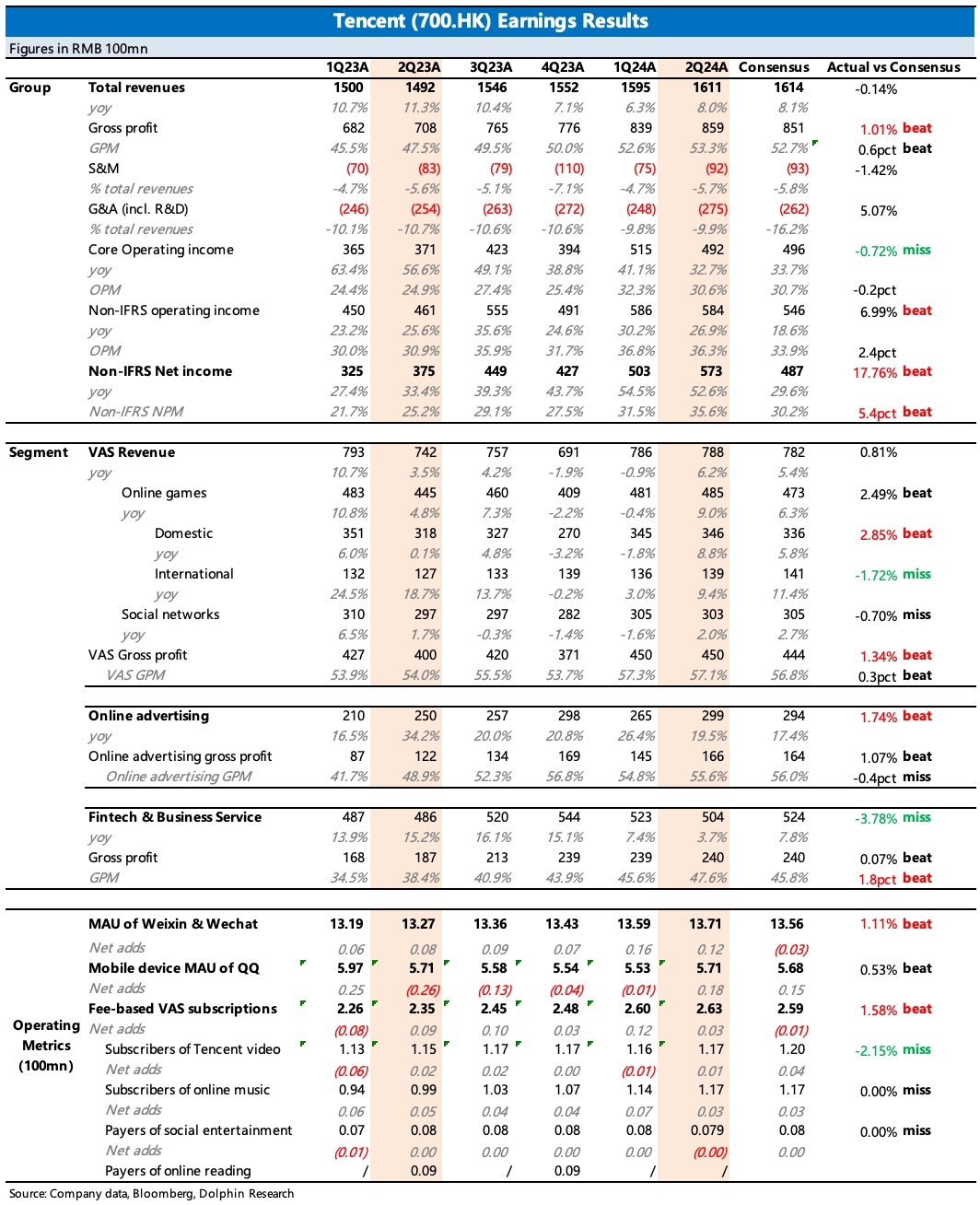

$腾讯控股(00700.HK) first take:二季度业绩出炉,整体业绩实际上符合预期,利润上的 beat 主要来源于有效税率变化。海豚君一般主要聚焦主营业务的表现,所以更关注核心经营利润这个指标,从结果来看,无惊无喜。

不过拆开来看,表现各有不同。其中收入上比较超预期的是广告业务,在二季度宏观数据承压下,部分资金也有对腾讯的广告收入进行了下调,实际仍然很稳。当然对于持续边际走弱的大环境,下半年腾讯是否也会扛不住受到影响,这个可以关注下电话会说法。

不过海豚君认为,从同行业对比来看,因为小程序游戏广告、视频号广告的增量,腾讯的表现应该还是会相对领先同行。

寄予厚望的游戏收入没有掉链子,递延收入也体现短期内有望保持强势。但没太多变化的金科业务就比较能体现宏观环境的压力了,同比增速继续走弱,当然这在央行备付金所体现的行业情况进一步恶化下,市场已有部分预期。

利润上毛利率继续走改善逻辑,但二季度费用抬头,支出超出了市场预期。预期差主要体现在研发费用,可能是为了加大游戏以及 AI 方向的投入,腾讯增加了研发人员规模和薪酬激励。因此最终毛利超出的部分被这部分增加的费用给抵消了,使得最终核心经营利润与预期基本一致。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论