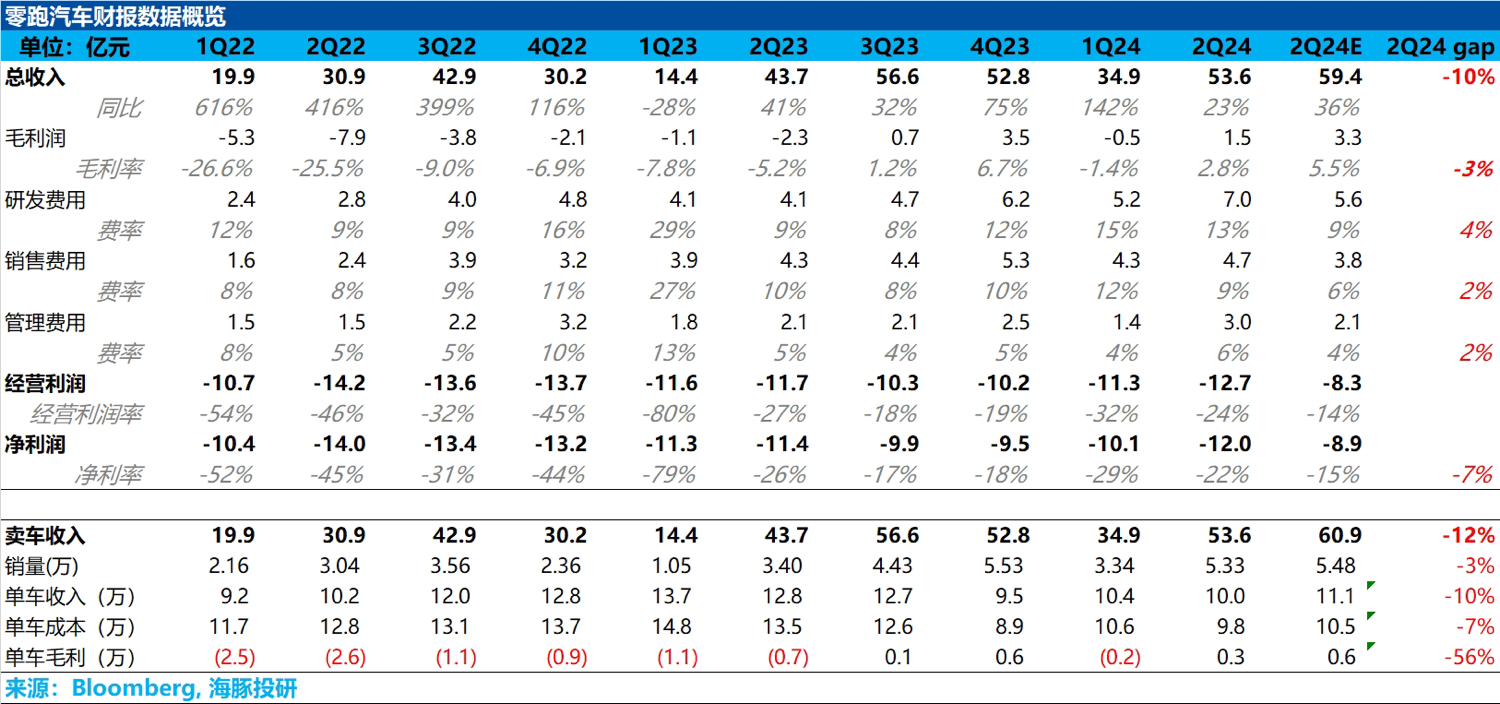

$零跑汽车(09863.HK)First take:二季度业绩来看,零跑交出了一份并没有让投资者满意的答卷,收入端和毛利率端双双低于市场预期,而低于预期的核心原因出在了汽车的单价上。

本季度市场预计毛利率能环比回升到 5.5% ,是由于车型结构改善:T03 小车占比下滑(从一季度 28% 下滑到 25.4%),而高价高毛利的 C16 在 6 月上市交付,占比提升了 1.7%,以及销量回升带来制造成本下行,会带动整体毛利的回升,但从结果来看,二季度单价相比一季度继续下行,海豚君认为有两方面原因:

1)24 款车型 3 月上市,价格相比老款价格有所下降,但 3 月降价在一季度只体现了一部分影响,但在二季度降价影响将全部体现。

2)车型结构中价格更低的中型 SUV C10 占比提升, 尤其二季度销量环比提升最快的是 C10 的纯电版本,价格相比增程版本更低,拖累了单车价格。

而正由于单车价格继续环比下滑,虽然二季度销量环比提高,制造成本有所下降,但汽车业务毛利率仍低于预期。

从最核心的经营利润来看,本季度经营利润也大幅低于预期,一方面由于毛利率端的不及预期,另一方面由于二季度费用端创新高:三费都超出了市场预期。而三费增长最大的研发费用,主要由于公司在智驾方面的投入和新车型研发方面投入增加,零跑开始实施端到端大模型智驾系统的研发,加大了该方向的人力,算力及设备的投入。

但好在,公司给出的三季度指引中,销量较二季度有大幅提升,且预计下半年毛利率会有更好的表现,海豚君也认为下半年零跑的销量和毛利率会继续回升,但认为零跑中长期的股价上行空间仍然在出海带来的增量上。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。