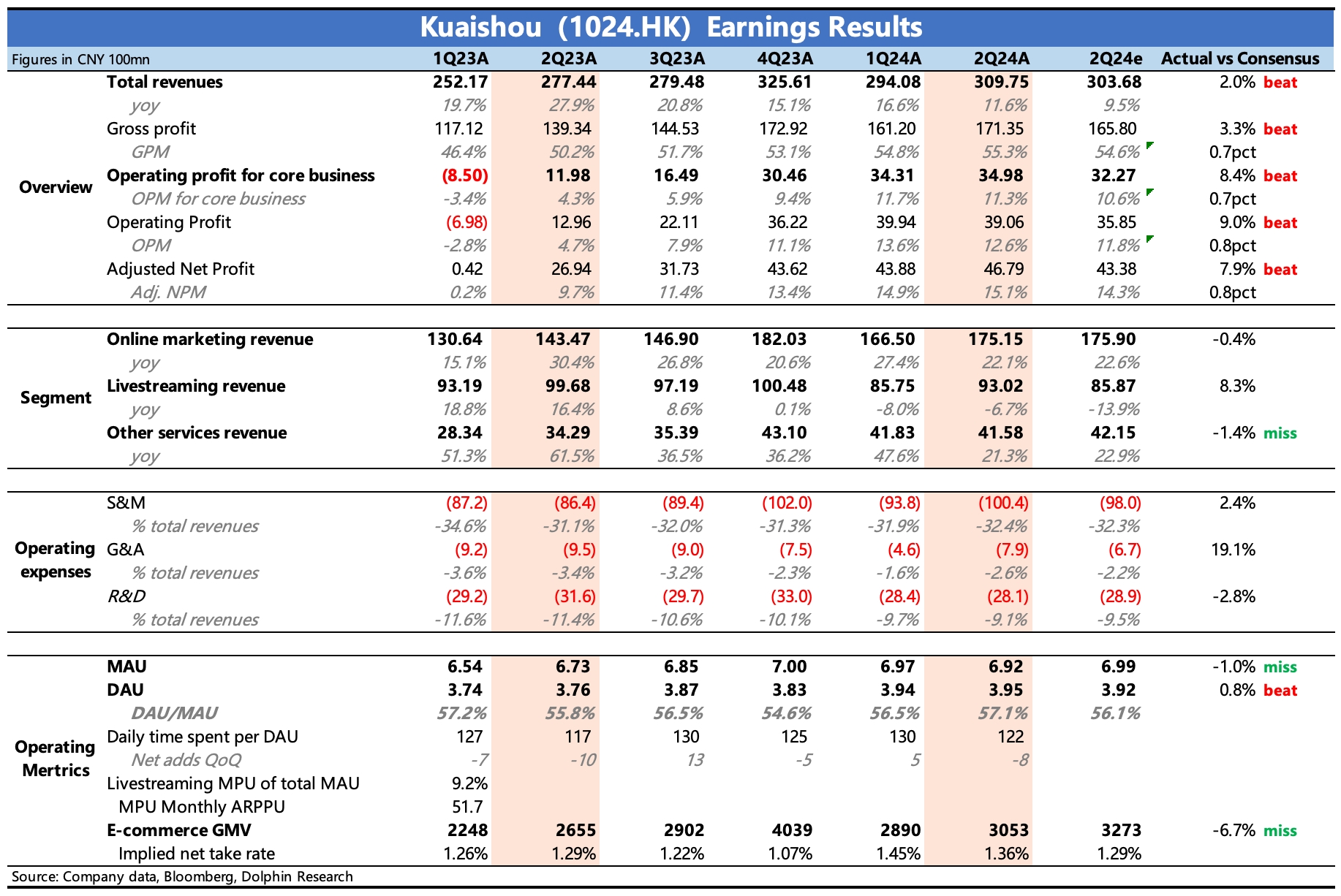

$快手-W(01024.HK) first take:二季度业绩乍一看收入、利润双双超预期,但超预期主要在直播打赏,而在海豚君更重视的关键指标上没带来惊喜,反而印证了我们在财报前的一些担忧。

1)先说好的一面:由于积极引入直播公会,抵消了对部分直播内容整顿的负面影响,带来最终总收入小超预期;而成本中收入分成、带宽折旧、无形资产摊销的下滑带来毛利率的小超预期,最终实现了 Non-IFRS 净利润的超预期。

但海豚君不太满意的有:

2)二季度 GMV 同比增速只有 15%,低于市场预期。此前第三方平台披露的直播带货数据,已经暗示了一些快手电商 GMV 边际走弱的迹象,以及个别专家也打了预防针。但二季度的 618,快手最早预热,最晚收场,只拿到这个 GMV 成绩有点不尽人如意。 当然近一个月承压的股价走势已经能说明市场逐渐悲观的预期,但对于市场更担心的 “GMV 三季度指引可能会边际走弱” 的情况,需要关注等会电话会上管理层的说法,这影响市场预期是否需要进一步下调。

3)泛货架电商 GMV 占比 25%,环比上季度变化不大。快手 GMV 增速放缓有 KOL 主播带货行业渗透阶段到顶的逻辑,如果快手泛货架的转型效果比较好,那也能够消除一些市场的担忧。但实际 Q2 泛货架渗透率并未太多提升,无论是和抖音相比还是和纯看自身的节奏,都有点偏慢了,这无疑也会增加增速放缓的风险。

4)获客费用超预期,但 MAU 用户增长低于预期。这也比较吻合第三方平台披露的快手用户增长缓慢的表现,但市场恰恰非常希望看到在用户稳定增长下,占收入比重超 30% 的营销费用能够持续优化。

5)回购稳步进行,但暂未宣布有进一步显著提升股东回报的举动。

总体而言,海豚君对二季报反馈并不算好。但结合当前估值,管理层的展望和指引对市场反应也同样重要,建议稍后关注电话会,长桥 app 内可观看直播。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。