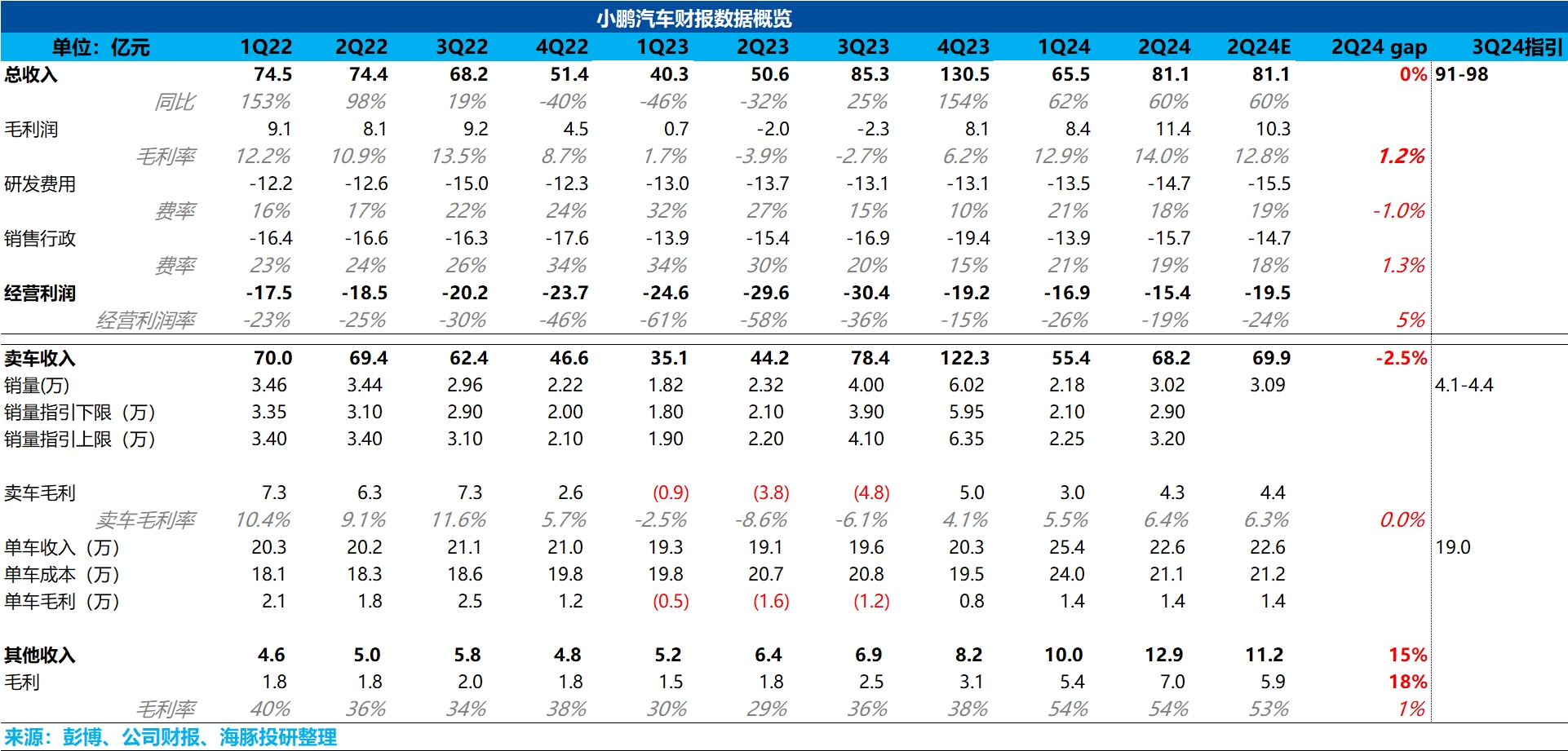

二业绩来看,交出了一份还不错的答卷,二季度毛利率端小超预期,而超预期的主要原因还是在于其他收入端,本季度来自大众的合作确认的收入增加,带来的毛利率端提升。

从汽车业务来看,虽然本季度由于销售结构恶化(X9 占比减少)+2Q 对主力车型 G6/G9 继续降价,汽车单价相比一季度有所回落,基本与市场预期持平,但本季度由于单车成本端的大幅降低,以及确认的 P5 减值损失可能减少(没有具体披露),使汽车业务毛利率反而继续环比提升。 而从三季度的销量展望来看,三季度销量预期 4.1-4.4 万辆,超出大行预期 3.7 万辆,由于 7 月 1.1 万辆已知,而 8 月从目前的周销来看也基本与 7 月持平,也意味着 9 月的月销也上接近 2 万辆,环比大幅增长,背后隐含的是由于 Mona M03 9 月交付,订单量可能超预期,带动 9 月交付量快速回升。

从三季度收入展望来看,三季度收入预计 91-98 亿,按三季度与二季度其他收入持平来预计,三季度汽车单价预计 19 万元左右,略低于市场预期 20 万元,背后同样隐含的低价的 Mona M03 的交付量占比的提高,使单车价格环比下滑。

但无论是从三季度销量预期还是收入预期来看,可能都意味着 Mona M03 订单量良好,销量超预期的可能性大,对于小鹏目前完全掉队的销量来说,是个实实在在的利好。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论