$唯品会(VIPS.US)2Q24 first take:初步来看,唯品会本次的业绩相比已相当保守的预期来看,属于达线交付。GMV、收入、利润等关键指标都小超或至少符合预期。

但越过预期差,我们也必须承认,唯品会各项指标上都反映出公司的经营面临着不小的压力。

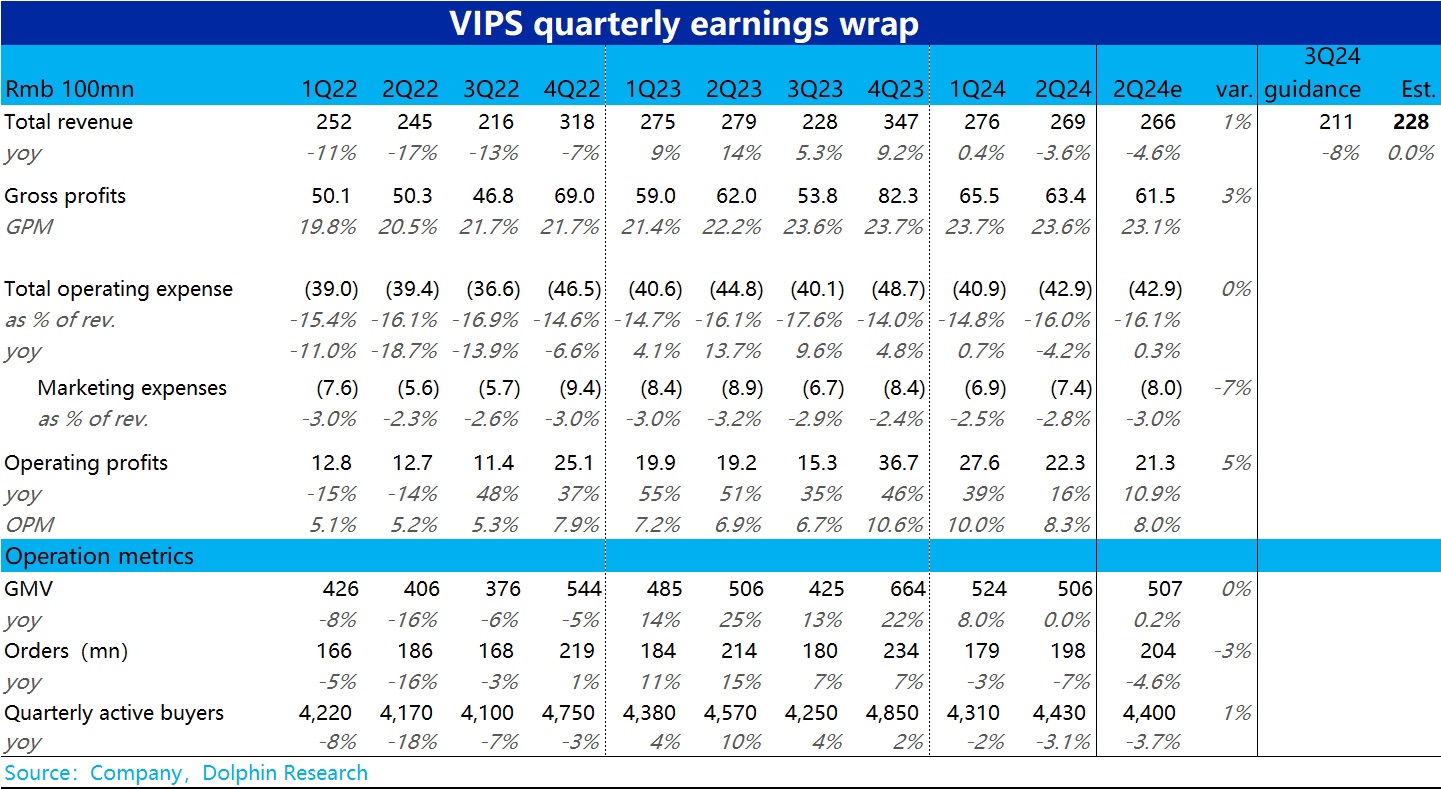

首先核心的运营指标上,活跃用户和单量双双同比负增-3%~-4%,凭借提纯后 SVIP 等客户更高的人均消费维持住 GMV 走平。

财务指标上虽都好于预期,但收入和毛利润都同比负增,依靠同比下滑更大的费用支出,保住利润继续增长。

对下季度的展望,公司指引营收同比下滑幅度为-10%~-5%,较本季进一步扩大,也暗示着情况可能进一步恶化。

股东回报上,在规模明显萎缩了 3 个季度后,本季唯品会的回购额度再度拉高,略超 $2 亿 (相比$70 亿出头的市值),还算不错。但一个隐患是,公司 24 年以来,因较高的 capex 支出和下滑的经营现金流量,两个季度分别录的-13 亿和-8 亿的经营现金流。尽管公司账上超 200 亿人民币的现金,不至于让公司出现流动性的问题。但从可持续性的角度,连续的负自由现金流,无疑也是一个隐患。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论