$极氪(ZK.US) first take:二季度业绩来看,对于极氪我们最关注的还是基本盘造车业务,本次造车业务从毛利率的表现来看,基本都是符合市场预期的状态。

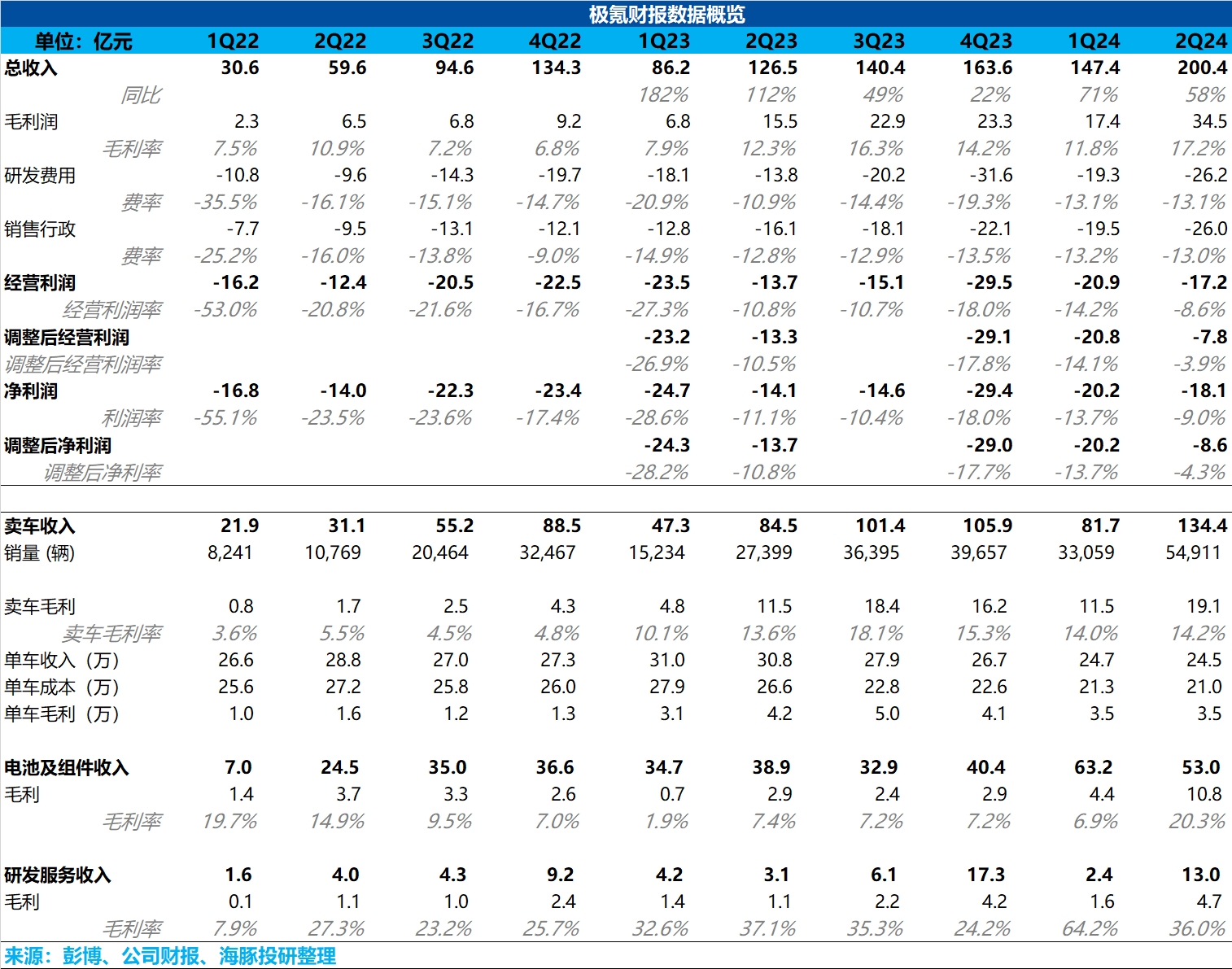

二季度,车型结构中由于在极氪车型结构中价格最高的极氪 009 占比下滑,从一季度 4.3% 下滑到二季度 2.7%,拖累了单车价格,但极氪 001 的占比提升(定价 26.9-32.9 万元),从一季度 46.7% 上升到二季度 71.3%,一定程度上对冲了极氪 009 的占比下滑的影响,最后本季度单车价格下滑 0.2 万元至 24.5 万元。

而本季度卖车毛利率环比微回升了 0.2%,主要由于单车成本端的降幅,主要由于本季度销量的环比回升(销量环比回升 66%),单车摊折成本下滑,规模效应有所释放。 从费用端来看,虽然本季度经营费用相比上季度环比涨幅大(环比上涨 13.5 亿),但主要由于和 IPO 相关的 SBC 费用在本季度确认了 9.44 亿,相比上季度 0.03 亿多确认了 9.4 亿,实际的经营费用端环比上涨约 4.1 亿,还算可控,主要由于研发人数的增长,以及销售渠道的海外拓张。

而本季度经调整过 SBC 影响后利润实现了大幅度减亏,主要由于极氪毛利率端的环比提升,而提升的主要原因来自极氪的电池及组件业务毛利率的提升(从上季度 6.9% 提升到本季度 20.3%),可能由于极氪电池包向海外销售的比例提高。 但由于这部分业务主要是关联方交易为主,且毛利率持续性未知,且早收入端上还是要看吉利系的新能源车到底能不能跑出来,以及极氪的销量能否冲出来,最终还是要通过整车厂部分的价值来实现,目前海豚君对于极氪关注的重点仍在于汽车业务上,所以本季度业绩整体也只能算是基本符合预期的状态。

但结合到目前的股价,海豚君保守预计极氪 2024 的销量在 18-20 万辆(考虑到欧洲关税对出海的影响,对于海外销量没做过多预期),对应的 2024 年的 P/S 倍数仅为 0.6-0.7 倍,估值仍然很低,本季度的减亏(主要靠电池及组件业务,可持续性未知)以及现金及现金等价物的提高(主要由于 IPO 融资所得)确实算是个利好,但股价的长期向上空间仍然取决于对主营汽车业务的预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。