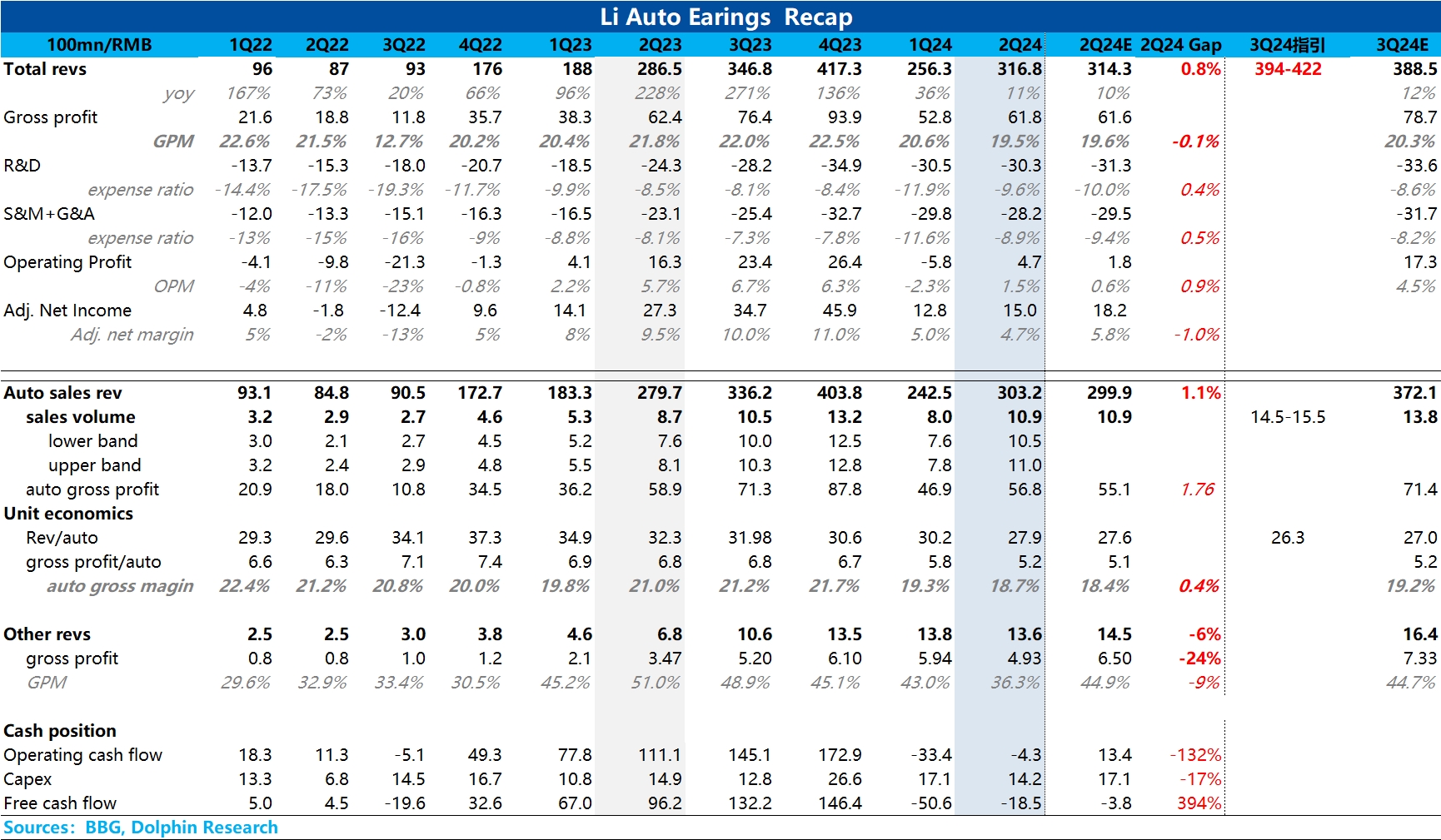

$理想汽车(LI.US) first take:销量明牌,单价预估市场只是稍低,316 亿的总收入、11% 的同比增长,只能说说合理误差。关键的汽车毛利率上,由于单价比预期稍高,所以 18.7% 汽车销售毛利率比预期的稍微高了一点点,同时再降本增效的控制下运营费用表现非常克制,不足 5 亿的利润确实比市场预期高了一丢丢。

但从头到尾,二季度的整体表现没有本质上惊艳或惊吓的地方。所以,海豚君看来无功无过。

而三季度的销量指引,14.5-15.5 万台的区间在海豚君看来,反而体现的是一种不太自信的表现。主要是这次指引的区间跟过往很大的不同的是:过往一般区间指引的高低差一般也就是两三千辆,结果这次直接上万辆。

根据当前的销量趋势,海豚君估计只要往上改善一点点,更像是是一个 15 万门槛上容易上而不容易下的概念,通过这个拉大的区间,指引背后所体现的自信度本来就是降低的。 另外一层是指引隐含的单价只有 26.3 万左右,比市场预期的要低一些,依然隐含着 M9 竞争之下,理想 L8/9 销量疲态,低价车 L6 占比进一步提升,而且不排除为了达到销量目标可能会有一定价格战的可能性。

短期前瞻来看,理想目前的销量确实度过了一季度的翻车期,但当前混动高端上 M9 的竞争压力,L6、7 订单动力,以及正在拉大的纯电前置投资导致的持续负自由现金流,依然在说明理想的反转时刻还没有到来。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论