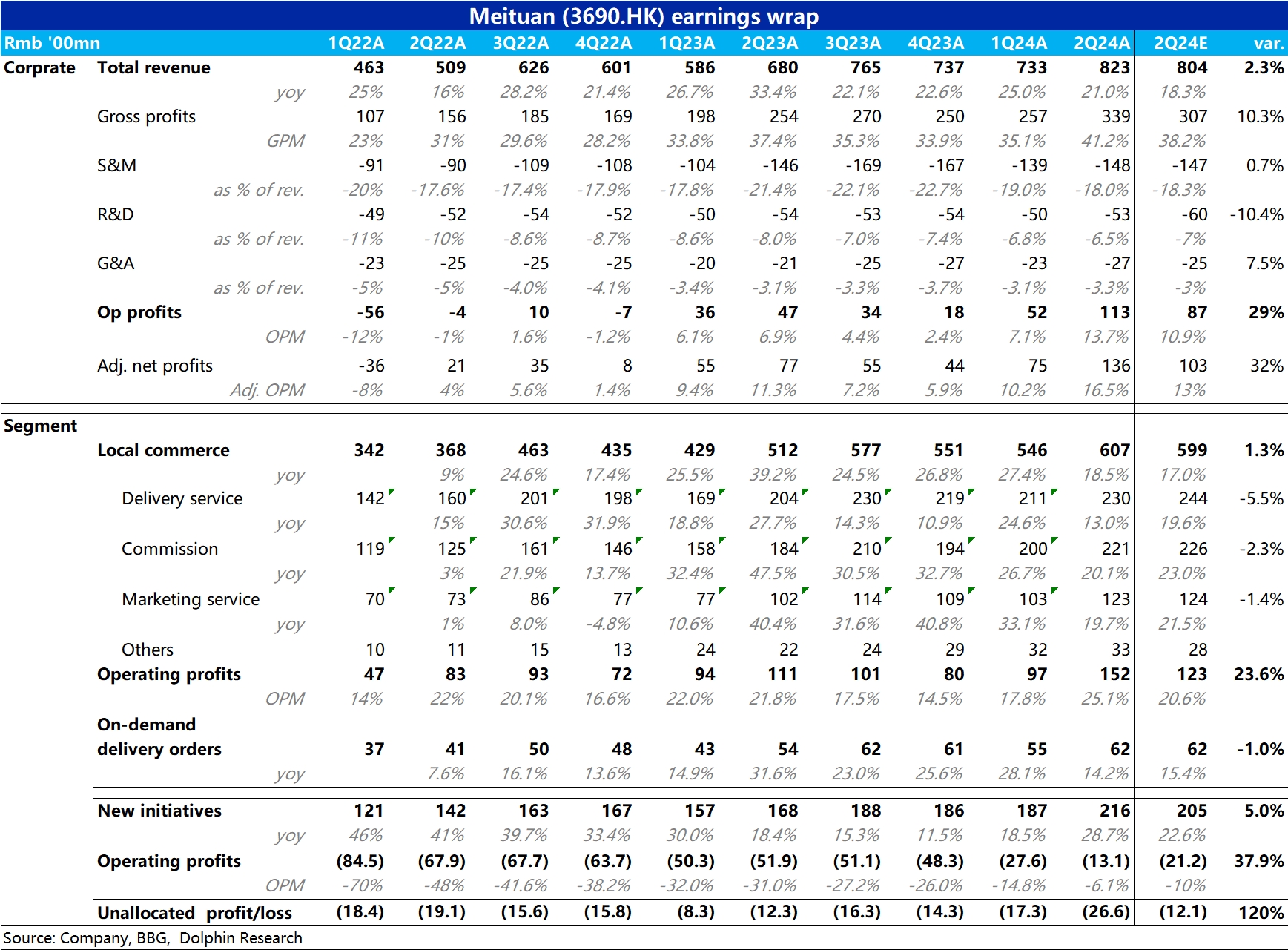

$美团-W(03690.HK) 2Q24 first take:在众多同行 “暴雷” 的衬托下,美团本季度交付了一份比较亮眼的业绩。

整体营收比预期高出约 19 亿。核心本地零售和新业务贡献的营收都有超预期表现,其中新业务相对更亮眼,从超预期贡献的收入体量、和幅度两个角度都是如此。结合财务数据,海豚投研初步猜测可能是小象超市增长不错。

利润角度,按不同的口径,美团实际交付比预期高出约 25~30 亿,超预期的程度高于营收。换言之,除了增量的收入,利润率也有预期外的提升。分板块来看,核心本地商务的利润比预期多,新业务的减亏幅度也比预期强,两者皆有贡献。

因为公司不再披露各细分业务的具体表现,我们尚不能清晰判断具体是那块业务的贡献更多,需要等待公司后续和投资者沟通时的信息。但从即配单量实际和预期大体一致,我们认为应当还是到店业务的增长比较强劲,而利润空间更高的到店广告和佣金收入提升,也就进一步释放出了比预期更多的利润。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论