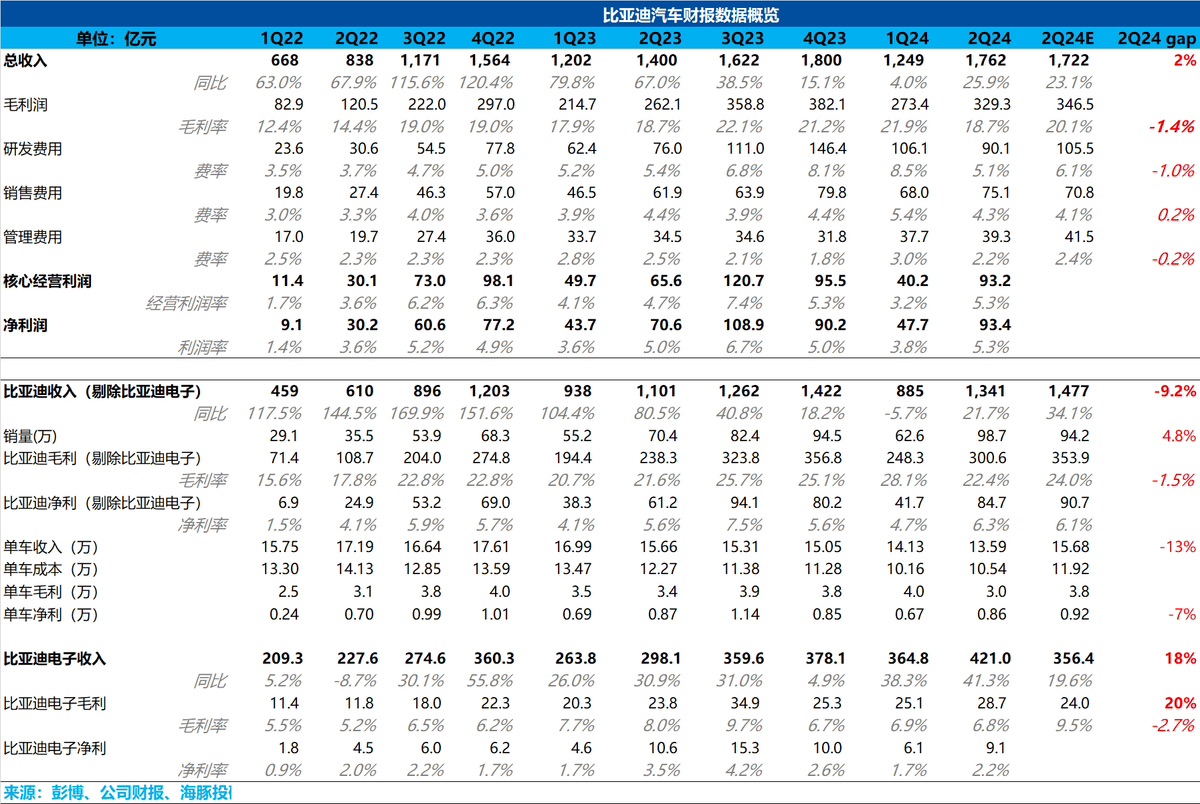

$比亚迪股份(01211.HK)first take:汽车价格战下,即使是成本控制能力极强的王者比亚迪,本季度毛利率都出现了大幅下滑的趋势,汽车业务收入和毛利率端都 miss 了市场预期,而这个预期差背后的核心原因在于汽车单价上。

二季度比亚迪汽车单价(包含电池业务粗估)仅 13.6 万,相比一季度环比继续下滑 0.5 万元,而市场对于比亚迪二季度单价有完全错误的预估,预估本季度单价能回升到 15.7 万元,错估的背后可能是认为 DMI 5.0 版本的推出能带来量价齐升。

但此次单价的下滑完全在海豚君的预期之内,从海豚君对比亚迪卖车销量结构的拆分,发现有以下几个关键的变化:

1)销售结构高端化车型 + 出海的比例有所下滑:高端化车型和出海车型通常都享有更高的单车 ASP,但本季度高端化车型 + 出海车型在销量结构中占比从一季度 21.8% 下滑至二季度的 15.3%,其中下滑较大的是出海车型比例,在销量结构中比例下滑 5% 至本季度 10.7%。

2)逐渐丧失中高端市场份额:比亚迪之前一直存在的问题都是纯电高端难以突破,而本季度插混中高端开始呈现明显疲软的趋势,带动整体中高端车型无论是在销量结构占比还是市占都呈现下滑趋势。

背后的原因可能在于中高端市场逐渐变成了问界 + 理想双雄的主场,比亚迪中高端的市场份额被双雄抢占,比亚迪急于破局。

不可否认,在销量基本盘上,二季度凭借荣耀版降价 +DMI 5.0 的拉动下,市占率确实呈现加速回升的趋势,但也正因为回升的主要带动都是低端车型(DMI 4.0 下秦 Plus DMI+ 驱逐舰 05 DMI/ DMI 5.0 下车型秦 L DMI+ 海豹 06),中高端份额仍在丧失,最后本季度单价呈现继续下滑趋势。

但好在,本季度利润释放是在三费上都有所克制,同时在销量回升经营杠杆有所释放的情况下实现的,单车净利回升到了 8600 元,而海豚君看到的大行预期也都在 8500-9000 元之间,基本符合预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。